Autor: 0xBrooker

Esta semana pode ser descrita como uma “semana de desativação de minas” para os mercados financeiros globais, com múltiplos lançamentos de dados importantes, eventos de taxas de juro e datas de liquidação ocorrendo um após o outro, aliviando gradualmente os riscos de curto prazo no mercado de ações dos EUA.

O BTC ainda está numa fase de desalavancagem/reprecificação após um recuo superior a 30% do máximo de outubro de 2025 de $126.000. O preço está a testar repetidamente a faixa de $85.000-$90.000 e ainda não formou um sinal de reversão de tendência.

Em termos de dinâmica dos participantes do mercado, os detentores de longo prazo continuaram a reduzir as suas posições, os investidores retalhistas continuaram a retirar-se, enquanto os DATs e os investidores whale shark continuaram a aumentar as suas posições. O jogo continua por resolver, mas a tendência de venda está a abrandar, a liquidez macro aliviou e o entusiasmo transacional recuperou ligeiramente. Espera-se que o BTC reteste os $94.000 nas próximas semanas.

Política, dados macrofinanceiros e económicos

Uma série de grandes lançamentos de dados, eventos de taxas de juro e datas de liquidação nos mercados financeiros globais reforçaram o consenso de que a economia dos EUA sofreria uma recessão suave no emprego e um declínio gradual da inflação, levando a uma aterragem suave. As ações dos EUA caíram inicialmente antes de recuperarem ao longo da semana, indicando que o mercado já tinha precificado os eventos e que os riscos de curto prazo tinham diminuído. O BTC seguiu o movimento do mercado de ações dos EUA, acabando por fechar com um ligeiro ganho de 0,53%.

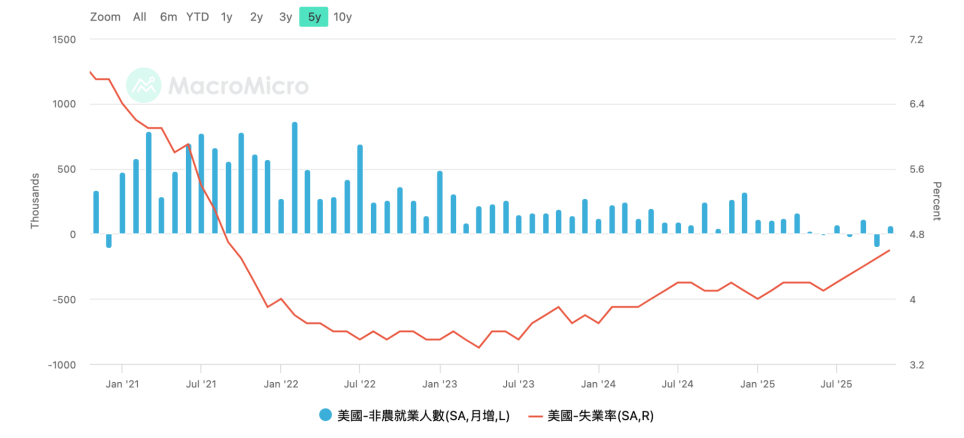

A 16 de dezembro, o Departamento do Trabalho dos EUA divulgou os dados de emprego não agrícola para outubro e novembro. Outubro registou uma diminuição de 105.000 empregos, enquanto novembro viu uma recuperação de 64.000 empregos, embora ainda fraca. A taxa de desemprego subiu para 4,6% em novembro, o nível mais alto desde 2022.

Emprego não agrícola e taxa de desemprego dos EUA

A 18 de dezembro, o Gabinete de Estatísticas do Trabalho dos EUA divulgou os dados do IPC de novembro, mostrando um aumento homólogo de 2,7%, significativamente inferior ao esperado de 3,1%, enquanto o IPC subjacente subiu 2,6% homólogo, também significativamente inferior ao esperado de 3%. Devido ao encerramento do governo e à recolha de dados insuficiente, várias instituições alertaram que os dados podem conter distorções estatísticas, e a sua repetibilidade precisa de ser verificada pelos dados de dezembro. No seu discurso de sexta-feira, o vice-presidente do Federal Reserve, John Williams, também enfatizou este ponto. Isto significa que um corte de taxas em janeiro continua a ser um evento de baixa probabilidade.

A taxa de desemprego atingiu um máximo de vários anos, enquanto os dados do IPC “caíram abruptamente”. Embora o nível de confiança seja baixo devido a problemas de recolha de dados, o mercado mantém o seu julgamento de que o Federal Reserve provavelmente implementará dois cortes de 50 pontos base em 2026.

A 19 de dezembro, o Banco do Japão aprovou por unanimidade um aumento de taxas, elevando a taxa de política monetária em 25 pontos base de 0,50% para 0,75%, atingindo um máximo de 30 anos. Na conferência de imprensa, o governador do Banco do Japão, Kazuo Ueda, enfatizou que ajustes futuros seriam baseados em dados; também apontou que as taxas de juro atuais permanecem abaixo da faixa neutra projetada e que as taxas de juro reais permanecem negativas.

Como a precificação do mercado já tinha sido concluída e a declaração do Banco do Japão foi “dovish”, o par USD/JPY recuperou fortemente após atingir um mínimo na terça-feira, aproximando-se novamente do seu máximo do ano. Isto reduziu significativamente as expectativas do mercado quanto ao impacto de carry trade do aumento das taxas do iene e dos cortes das taxas do dólar. Os mercados regressaram à sua trajetória lógica original.

Afetado pelo aumento das taxas de juro do iene, o dia de liquidação do “triple witching day” do mercado dos EUA (opções de índices, futuros de índices e opções de ações individuais), com um valor nocional de $7,1 biliões, teve um desempenho estável na sexta-feira, com os três principais índices de ações dos EUA a continuarem a subir e a fechar nos seus pontos mais altos.

Embora as preocupações com os gastos e rentabilidade da IA persistam, o lançamento dos cortes de taxas dos EUA, dos aumentos das taxas do iene japonês e dos dados de inflação e emprego dos EUA puxaram temporariamente o mercado através de território turbulento. Embora o BTC ainda esteja a pairar perto dos seus mínimos de recuperação, escapou temporariamente ao mínimo de $80.000 causado por riscos macroeconómicos financeiros e liquidez insuficiente, e espera-se uma recuperação.

Os traders começam a antecipar um “rally de Natal” e aguardam orientação do mercado após a recuperação dos dados de janeiro.

Mercado Cripto

Como um indicador líder da liquidez macro global, o BTC tem estado em declínio desde outubro. Este declínio é impulsionado por dois fatores: primeiro, a venda e desalavancagem de ativos de alta beta no meio de restrições de liquidez, e segundo, a redução das posições de longo prazo impulsionada pela “lei cíclica”.

Gráfico Diário do BTC

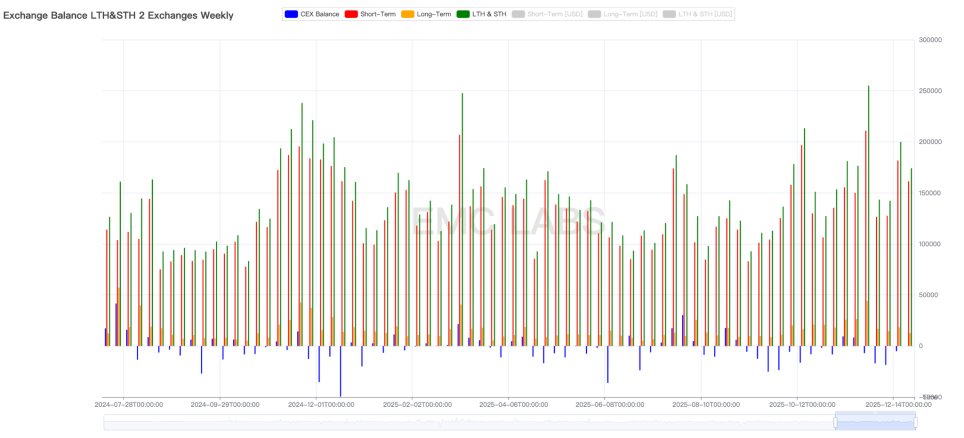

De acordo com os dados on-chain, a “venda” pelos “detentores de longo prazo” continua, com quase 90.000 BTC ativados em posições de curto prazo esta semana, dos quais 12.686 foram diretamente convertidos em exchanges para venda. A venda total por detentores de longo e curto prazo esta semana atingiu 174.100 BTC, inferior à semana passada, mas ainda num nível elevado.

Estatísticas semanais do volume de venda em exchanges.

Além disso, a exchange inverteu a tendência de saída, mostrando uma ligeira acumulação esta semana, todos sinais pessimistas.

No entanto, o volume de venda da exchange em rolagem de 30 dias está a diminuir, o que significa que a fase de venda mais frenética a curto prazo está a passar.

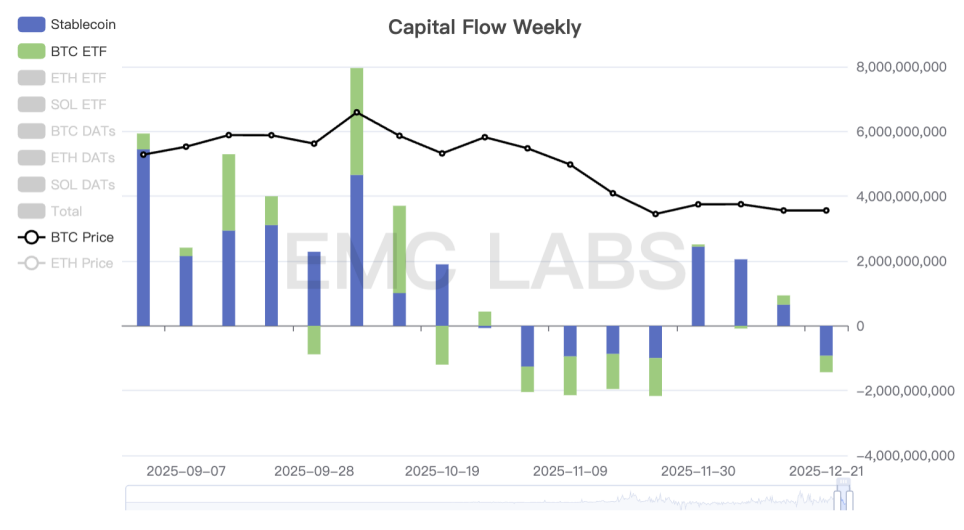

A venda está a aumentar, mas os fundos estão a sair.

Estatísticas de Entradas e Saídas de Fundos do Mercado Cripto (Semanal)

Desde o fundo a 21 de novembro, os fundos mostraram gradualmente uma entrada positiva, mas esta semana começaram a sair, com saídas simultâneas através de canais de stablecoin e ETF. Esta é a razão fundamental para o segundo mergulho no preço do BTC e a fraca recuperação, significando que a pressão de venda não diminuiu significativamente, mas o poder de compra está a ser perdido. Se o poder de compra pode regressar na próxima semana após a resolução dos riscos macroeconómicos será crucial.

Do ponto de vista da oferta on-chain, 67% do BTC está atualmente lucrativo, enquanto 33% da oferta está num estado de perda, que é o nível mais baixo desde o início deste mercado altista.

Incluindo canais on-chain e ETF, os investidores retalhistas ainda estão a retirar-se do mercado. O poder de compra vem dos DATs e whale sharks, um grupo com uma alta taxa de sucesso em trading contrário, e eles continuam as suas ações. Nos últimos dois anos de mercado altista, eles mostraram uma taxa de sucesso extremamente alta, tornando-se uma grande força a moldar o mercado.

Esta semana, o IPC, a inflação e o aumento das taxas do iene foram inicialmente limpos de potenciais riscos. Se os fundos ETF regressam ou continuam a sair na próxima semana provavelmente determinará a tendência de curto prazo do BTC. Quanto à tendência de médio prazo — se continua a recuperar e retestar $94.000 ou mesmo recuperar a linha de custo do investidor de curto prazo de $103.000, ou retesta o fundo e cai completamente num mercado baixista — permanece para ser visto através de mais debate entre vários grupos de trading.

Indicadores Cíclicos

De acordo com o eMerge Engine, o indicador EMC BTC Cycle Metrics está em 0, indicando que entrou numa “tendência de baixa” (mercado baixista).