Если участники рынка оценивают Ethereum (ETH) исключительно через призму розничного объема торгов или циклических ончейн-метрик, они серьезно недооценивают этот актив.

По мере того как Ethereum консолидируется в диапазоне от $2 030 до $2 200 (по данным на конец марта 2026 года с CoinMarketCap), происходит структурное расхождение. Розничные спекуляции в значительной степени стабилизировались, однако институциональное накопление ускоряется. Ethereum больше не рассматривается как высокобета-технологический прокси; он агрессивно принимается в качестве базового расчетного уровня для глобальной финансовой архитектуры.

Представляем наш анализ механизмов, стимулирующих перераспределение средств Уолл-стрит в пользу ETH, влияние недавно запущенных "стейкинговых ETF" и последующие ограничения предложения.

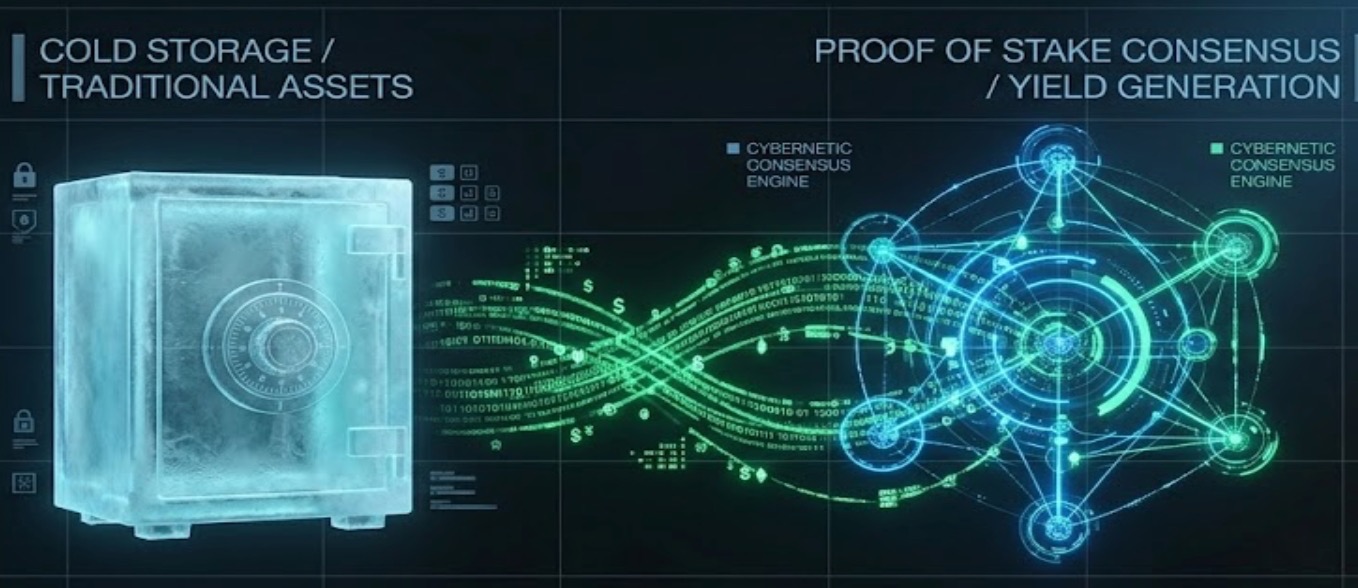

Парадигма доходности: Ethereum как цифровые облигации

Основным драйвером институционального принятия является не прирост капитала, а нативная доходность. После перехода на Proof-of-Stake (PoS) Ethereum превратился из пассивного цифрового товара в продуктивный, соответствующий ESG-принципам актив. Валидируя сеть, аллокаторы капитала могут получать программную доходность — широко известную как "безрисковая ставка интернета".

Этот переход был официально институционализирован в марте 2026 года с запуском iShares Staked Ethereum Trust (ETHB) от BlackRock.

В отличие от спотовых ETF первого поколения, которые просто хранили актив, ETHB фундаментально меняет инвестиционный тезис. Как подробно описано в официальной подаче S-1 в SEC от BlackRock, траст размещает большую часть своего базового ETH непосредственно в сети. Это фактически переупаковывает вознаграждения за консенсус сети Ethereum в традиционную, похожую на дивиденды доходность для акционеров. Для корпоративных казначейств и пенсионных фондов актив, обеспечивающий базовую доходность около 3% плюс доступ к росту цифровой экономики, является весьма привлекательным дополнением к портфелю.

Созревание инфраструктуры: Катализатор Pectra

Институциональный капитал требует инфраструктуры банковского уровня. Уолл-стрит не будет масштабировать токенизированную экономику в сети, обремененной трением или сложным управлением ключами.

Недавнее внедрение обновления Pectra устранило несколько из этих критических узких мест. В частности, внедрение EIP-7702 (Абстракция учетных записей) позволяет стандартным кошелькам Ethereum работать с программной гибкостью смарт-контрактов.

Как отмечается в недавнем анализе инфраструктуры от Galaxy Digital, Pectra значительно снижает барьер входа для корпоративных пользователей. Он обеспечивает функции, необходимые для корпоративного соответствия, такие как автоматизированное пакетное выполнение транзакций, протоколы социального восстановления и оплата комиссий за газ спонсорами. Ethereum теперь операционно готов к расчетам по реальным активам (RWA), включая токенизированные казначейские векселя США и частный кредит.

Структурный дефицит предложения

Для трейдеров и активных участников рынка наиболее действенным выводом из этого институционального поворота является последующая нехватка предложения. Ethereum в настоящее время входит в цикл сжатия предложения, обусловленный тремя одновременными силами:

-

Институциональные блокировки: По мере того как такие инструменты, как ETHB, поглощают существующий капитал, миллионы ETH навсегда выводятся из оборота на ликвидных биржах и блокируются в стейкинговых контрактах.

-

Дефляционное сжигание: По мере того как традиционные клиринговые палаты обрабатывают огромные объемы расчетов по токенизированным активам в сети, базовые комиссии за транзакции постоянно сжигаются, оказывая дефляционное давление на общее предложение.

-

Динамика рестейкинга: Капитал, ищущий продвинутую доходность, все чаще перемещается в протоколы рестейкинга, что еще больше обездвиживает доступный оборот.

Это сочетание уменьшения ликвидного предложения и неэластичного институционального спроса создает прочный структурный пол для цены актива.

Стратегическое исполнение: Созревание финансовой инфраструктуры Ethereum требует надежной площадки для исполнения. Независимо от того, масштабируете ли вы спотовую позицию или используете деривативы для хеджирования макроэкономического риска, войдите в свою учетную запись Tapbit, чтобы получить доступ к институциональной ликвидности и скорости исполнения, необходимым на сегодняшнем рынке.

Часто задаваемые вопросы (FAQ)

С точки зрения построения портфеля, почему стоит вкладывать средства в Ethereum, если Биткойн уже является устоявшимся цифровым средством сбережения?

Основная функция Биткойна — служить чистым, не суверенным денежным активом. Его ограничения в скриптах являются преднамеренными. Ethereum, напротив, является Тьюринг-полным. Он действует как глобальный расчетный механизм для децентрализованных финансов, стейблкоинов и токенизированных традиционных ценных бумаг. Аллокаторы рассматривают Биткойн как цифровое золото, в то время как Ethereum оценивается скорее как глобальный "App Store" или децентрализованная клиринговая палата, генерирующая собственные денежные потоки.

Как на самом деле функционирует "стейкинговый ETF", такой как ETHB от BlackRock?

Традиционный спотовый ETF хранит ETH в холодном хранилище и отслеживает его цену. Стейкинговый ETF берет этот хранимый ETH и закладывает его в механизм консенсуса сети через институциональных операторов узлов (например, Coinbase Prime). Сеть ежедневно выплачивает ETF доход в ETH за проверку транзакций, который затем монетизируется и передается акционерам ETF за вычетом комиссии за управление.

Каковы основные системные риски для этого тезиса об использовании Ethereum?

Наиболее серьезным препятствием является "фрагментация Layer-2". Поскольку Ethereum переносит выполнение транзакций на вторичные сети (Rollups) для снижения комиссий, ликвидность и пользовательский опыт стали сильно фрагментированы между различными цепочками. Кроме того, концентрация стейкингового ETH среди нескольких крупных институциональных провайдеров (таких как Lido или крупные биржи) создает потенциальные векторы централизации, которые противоречат основополагающему этосу сети.