مایکل سیلور نحوه صحبت بازارهای عمومی در مورد بیتکوین را تغییر داد. قبل از اینکه استراتژی تمام تمرکز خود را بر روی BTC بگذارد، اکثر شرکتها ارز دیجیتال را چیزی خارج از ترازنامه شرکتی میدانستند. سیلور آن گفتگو را دگرگون کرد. او بیتکوین را به یک استراتژی خزانه، یک داستان سهامدار و در نهایت، یک نماینده بازار عمومی برای سرمایهگذارانی که میخواستند در معرض اهرمی بیتکوین قرار گیرند، تبدیل کرد.

برای مدت طولانی، این معامله کارساز بود. وقتی بیتکوین بالا رفت، استراتژی درخشان به نظر میرسید. این شرکت میتوانست سرمایه جمعآوری کند، بیتکوین بیشتری بخرد و ترازنامه خود را به یکی از پربینندهترین موقعیتهای بیتکوین در جهان تبدیل کند. سرمایهگذارانی که به بیتکوین اعتقاد داشتند، اغلب استراتژی را بیش از یک شرکت نرمافزاری میدانستند. این به یک وسیله بیتکوین تبدیل شد.

اما هر استراتژی در بازار صعودی تمیزتر به نظر میرسد.

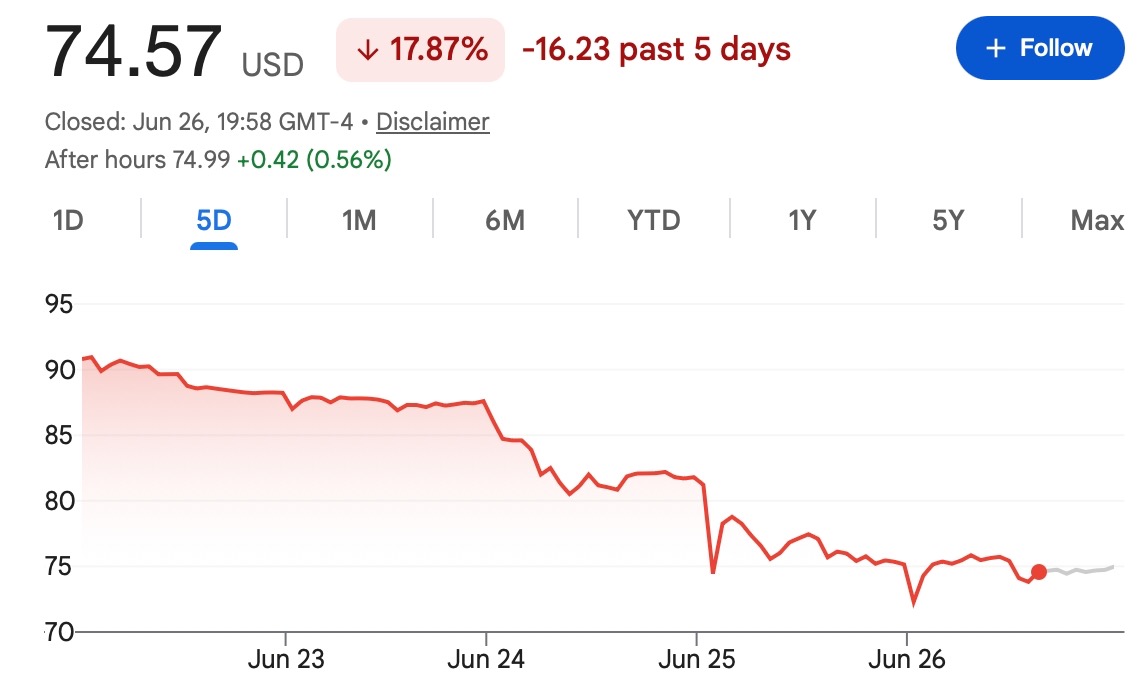

اکنون، با معامله سهام ممتاز STRC استراتژی زیر قیمت اسمی ۱۰۰ دلاری خود، بازار در حال پرسیدن یک سوال ناراحتکنندهتر است: چه اتفاقی میافتد وقتی ماشین تأمین مالی پشت معامله بیتکوین تحت فشار قرار میگیرد؟

به همین دلیل است که اظهارات برد گالینگهاوس، مدیرعامل ریپل، در زمان مناسبی مطرح شد. انتقاد او واقعاً در مورد این نبود که آیا بیتکوین آیندهای دارد یا خیر. بلکه در مورد روشی بود که استراتژی از طریق بازارهای سرمایه موقعیت بیتکوین خود را ایجاد میکند.

به عبارت دیگر، بحث دیگر فقط «آیا مؤسسات بیتکوین میخواهند؟» نیست. بلکه در حال تبدیل شدن به «آنها از چه نوع ساختاری برای به دست آوردن آن استفاده میکنند؟» است.

گالینگهاوس در حال انتقاد از ساختار است، نه فقط دارایی

اینکه این موضوع را به عنوان ریپل در مقابل بیتکوین قاببندی کنیم، بیش از حد سادهانگارانه خواهد بود. گالینگهاوس گفته است که نسبت به بیتکوین سازنده باقی مانده است. انتقاد او بیشتر مستقیماً ساختار مالی اطراف انباشت BTC استراتژی را هدف قرار داده است.

استدلال او این است که استفاده از سهام ممتاز، اوراق قابل تبدیل، انتشار سهام عادی، یا سایر ابزارهای تأمین مالی برای ادامه خرید بیتکوین، کاربرد ارز دیجیتال ایجاد نمیکند. بلکه بیشتر در معرض قرار گرفتن را ایجاد میکند. اهرم را اضافه میکند. یک دارایی دیجیتال پرنوسان را به شرایط تأمین مالی شرکتی گره میزند.

این موضوع بسیار متفاوتی از این است که آیا خود BTC ارزش دارد یا خیر. شرکتی که از پول نقد اضافی برای خرید بیتکوین استفاده میکند یک چیز است. شرکتی که به طور مکرر سرمایه جمعآوری میکند تا یک موقعیت متمرکز بیتکوین را افزایش دهد، چیز دیگری است. نسخه دوم نه تنها به قیمت بیتکوین، بلکه به اشتیاق سرمایهگذاران، شرایط بازار سهام، اعتماد اعتباری و باز بودن کانالهای تأمین مالی نیز بستگی دارد.

اینجاست که گالینگهاوس مشکل را میبیند. از نظر او، ارزش بلندمدت ارز دیجیتال باید از استفاده واقعی ناشی شود: پرداختها، تسویه حساب، زیرساخت مالی، توکنیزاسیون، فعالیت توسعهدهندگان و تقاضای واقعی. از این منظر، مهندسی مالی ممکن است برای مدتی شتاب ایجاد کند، اما سوال عمیقتر کاربرد را حل نمیکند.

دیدگاه سیلور متفاوت است. او بیتکوین را به عنوان دارایی میبیند. نکته این است که تا حد امکان، به کارآمدترین شکل ممکن آن را جمعآوری کند، زیرا فرضیه پولی بلندمدت مهم است.

هر دو طرف در مورد ارزش ارز دیجیتال صحبت میکنند. آنها فقط از مفروضات کاملاً متفاوتی شروع میکنند.

چرا STRC مهم است

STRC به دلیل نشان دادن نحوه قیمتگذاری سرمایهگذاران بر مدل تأمین مالی استراتژی، در مرکز این بحث قرار گرفت. STRC یک سهام ممتاز دائمی با مبلغ اسمی ۱۰۰ دلار و نرخ سود بالا است. این بخشی از ابزار گستردهتر جمعآوری سرمایه استراتژی ساخته شد. به زبان ساده، این راه دیگری برای جمعآوری پول به شرکت داد و در عین حال به حمایت از استراتژی انباشت بیتکوین خود ادامه داد.

این زمانی بهترین کارایی را دارد که ابزار نزدیک به قیمت اسمی یا بالاتر از آن معامله شود. وقتی به طور قابل توجهی زیر ۱۰۰ دلار معامله میشود، پیام تغییر میکند. سرمایهگذاران دیگر نمیگویند: «ما میخواهیم با قیمت کامل در معرض این قرار بگیریم.» آنها میگویند: «ما برای ریسک به تخفیف بیشتری نیاز داریم.»

این به معنای فروپاشی استراتژی نیست. به معنای مرگ فرضیه بیتکوین نیست. اما به این معنی است که بازار در حال گزینشیتر شدن است.

سهام ممتاز که زیر قیمت اسمی معامله میشود میتواند منعکسکننده نگرانی در مورد نقدینگی، پایداری سود سهام، فشار ترازنامه، انتشار آتی، یا صرفاً ریسک گره خوردن به یک شرکت پرنوسان با تمرکز بر بیتکوین باشد. هر ترکیبی که باشد، سیگنال واضح است: موتور تأمین مالی آنطور که در طول یک روند صعودی به نظر میرسد، روان نیست.

و برای استراتژی، این مهم است. توانایی شرکت برای ادامه خرید بیتکوین تا حدی به عملکرد ابزارهای تأمین مالی آن بستگی دارد. اگر آن ابزارها ضعیف شوند، استراتژی همچنان میتواند ادامه یابد، اما گرانتر و کمتر کارآمد میشود.

این همان نکتهای است که معاملهگران به آن توجه میکنند.

این بحث واقعاً در مورد کاربرد در مقابل اهرم مالی است

گالینگهاوس و سیلور دو مکتب فکری بسیار متفاوت در ارز دیجیتال را نمایندگی میکنند.

بخش ریپل بازار همیشه استدلال کاربرد را ترویج کرده است. XRP معمولاً در زمینه پرداختها، تسویه حساب، روابط بانکی و زیرساخت مالی فرامرزی مورد بحث قرار میگیرد. چه معاملهگران با این فرضیه موافق باشند یا نه، چارچوب واضح است: یک دارایی دیجیتال باید خود را از طریق استفاده اثبات کند.

فرضیه بیتکوین سیلور بر اساس این نوع کاربرد ساخته نشده است. این بر اساس کمیابی، حقالزحمه پولی و تقاضای بلندمدت ذخیره ارزش ساخته شده است. نقش استراتژی تبدیل یک شرکت عمومی به وسیلهای برای انباشت آن دارایی است.

تنش فعلی بازار از این واقعیت ناشی میشود که مدل سیلور دیگر فقط یک فرضیه بیتکوین نیست. بلکه یک فرضیه مالی شرکتی نیز هست.

این همان چیزی است که STRC را مهم میکند. این ریسک بازارهای سنتی را به داستان بیتکوین میآورد: سود سهام ممتاز، پنجرههای انتشار، اعتماد سرمایهگذار، هزینههای تأمین مالی، رقیق شدن و فشار ترازنامه.

بیتکوین ممکن است غیرمتمرکز باشد. استراتژی نیست. این تفاوت زمانی که بازارها ضعیف هستند، اهمیت بیشتری پیدا میکند.

چرا معاملهگران ارز دیجیتال باید اهمیت دهند

برخی از معاملهگران ممکن است به این بحث نگاه کنند و فکر کنند که این فقط برای دارندگان MSTR یا سرمایهگذاران STRC اهمیت دارد.

این یک اشتباه خواهد بود. استراتژی به یکی از برجستهترین دارندگان بیتکوین نهادی در بازار تبدیل شده است. فعالیت خرید، جمعآوری سرمایه و پیامرسانی عمومی آن به شکلدهی روایت خزانه بیتکوین شرکتی کمک کرده است. وقتی استراتژی در حال جمعآوری پول و خرید BTC است، بازار اغلب آن را به عنوان یک سیگنال صعودی تلقی میکند.

وقتی ابزارهای تأمین مالی آن تحت فشار قرار میگیرند، بازار شروع به پرسیدن این سوال میکند که آیا این منبع تقاضای ثابت میتواند کند شود. این به معنای فروش ناگهانی بیتکوین توسط استراتژی نیست. به این معنی است که سرعت و کارایی انباشت آینده ممکن است کمتر قطعی شود.

این همچنین بر روند گستردهتر خزانه شرکتی تأثیر میگذارد. شرکتهای دیگر به استراتژی به عنوان یک الگو نگاه کردهاند. اگر بازار به پاداش دادن به شرکتهای خزانه بیتکوین ادامه دهد، شرکتهای بیشتری ممکن است این رویکرد را کپی کنند. اگر بازار شروع به جریمه کردن ساختار تأمین مالی کند، برخی از شرکتها ممکن است محتاطتر شوند.

به همین دلیل است که این موضوع بزرگتر از اظهارات یک مدیر اجرایی است. این آزمونی است برای اینکه بازار چقدر اهرم را در داستان پذیرش بیتکوین تحمل میکند.

سیلور همچنان استدلال قوی دارد

همچنین شایسته است که به دیدگاه سیلور نیز انصاف داده شود. استراتژی بیتکوین استراتژی در دورههای متعدد به خوبی کار کرده است، به خصوص زمانی که BTC بالاتر رفته است. این شرکت قبل از اینکه بسیاری از مؤسسات این معامله را به طور کامل درک کنند، موقعیت عظیمی ایجاد کرد. برای طرفداران بیتکوین، این اعتقاد کل نکته است.

آنها ممکن است استدلال کنند که ضعف کوتاهمدت در STRC یا MSTR اهمیتی ندارد اگر بیتکوین سالها بعد بسیار بالاتر باشد. از این دیدگاه، بازار بیش از حد بر سر و صدای تأمین مالی تمرکز کرده و به ارزش بلندمدت دارایی توجه کافی نمیکند.

استدلال واقعی در آنجا وجود دارد. اگر بیتکوین در طول زمان به طور قابل توجهی افزایش یابد، موقعیت بزرگ BTC استراتژی همچنان میتواند سود قابل توجهی ایجاد کند. این شرکت همچنین ممکن است رویکرد تأمین مالی خود را بسته به شرایط بازار تطبیق دهد.

اما ریسک به همان اندازه واقعی است. استراتژیای که به اعتماد بازار سرمایه وابسته است نمیتواند سیگنالهای بازار سرمایه را نادیده بگیرد. اگر سرمایهگذاران تخفیفهای بیشتری بخواهند، اگر سهام ممتاز ضعیف باقی بماند، یا اگر بیتکوین همچنان تحت فشار معامله شود، مقیاسپذیری مدل دشوارتر میشود.

این فرضیه را از بین نمیبرد. بلکه فرضیه را پیچیدهتر میکند.

معاملهگران در مرحله بعد به چه چیزی باید توجه کنند

سیگنال بعدی فقط قیمت بیتکوین نیست.

معاملهگران باید رفتار ابزارهای مرتبط با استراتژی را در اطراف بیتکوین زیر نظر داشته باشند. اگر BTC تثبیت شود و STRC به سمت قیمت اسمی بازگردد، اعتماد به ساختار تأمین مالی ممکن است بهبود یابد. اگر BTC ضعیف باقی بماند و STRC به شدت تخفیف خورده باقی بماند، سرمایهگذاران ممکن است به زیر سوال بردن مدل ادامه دهند.

قیمت سهام MSTR نیز مهم است. همینطور جمعآوری سرمایه آتی، بهروزرسانی سود سهام ممتاز، اعلامیههای خرید جدید بیتکوین و هرگونه تغییر در رویکرد تأمین مالی استراتژی.

سوال بزرگتر این است که آیا بازار هنوز میخواهد در معرض اهرمی بیتکوین از طریق ساختارهای شرکتی قرار گیرد.

در یک بازار صعودی قوی، پاسخ معمولاً بله است.

در بازار ضعیفتر، سرمایهگذاران محتاطتر میشوند. آنها به تعهدات سود سهام نگاه میکنند. آنها به رقیق شدن نگاه میکنند. آنها به نقدینگی نگاه میکنند. آنها نگاه میکنند که آیا شرکت هنوز کنترل استراتژی خود را در دست دارد یا بیش از حد به شرایط بازار وابسته میشود.

اینجاست که بحث در حال حاضر قرار دارد.

این برای کاربران Tapbit چه معنایی دارد

گالینگهاوس در مقابل سیلور فقط یک درگیری شخصی نیست. این بحثی است در مورد اینکه ارزش ارز دیجیتال چگونه باید ساخته شود و چه مقدار اهرم مالی باید بالای بیتکوین قرار گیرد.

استراتژی سیلور به تبدیل خزانههای بیتکوین شرکتی به یک روایت بازار اصلی کمک کرد. اما معامله STRC زیر قیمت اسمی نشان میدهد که سرمایهگذاران اکنون با دقت بیشتری به هزینه آن قرار گرفتن نگاه میکنند.

نکته گالینگهاوس این است که مهندسی مالی، کاربرد بلندمدت ایجاد نمیکند. نکته سیلور این است که خود بیتکوین کاربرد است: یک دارایی کمیاب که ارزش انباشت را دارد.

بازار مجبور نیست فوراً یکی از این دو پاسخ را انتخاب کند. اما به وضوح در حال مطالبهگرتر شدن است. برای معاملهگران، نکته اصلی ساده است: فقط نپرسید چه کسی بیتکوین دارد. بپرسید چگونه آن را دارند، چگونه آن را تأمین مالی کردهاند، و اگر شرایط بازار تغییر کند چه اتفاقی میافتد.

کاربران میتوانند از Tapbit بازدید کنند تا بازارهای ارز دیجیتال پشتیبانی شده را دنبال کنند و فرصتهای معاملاتی موجود را بررسی کنند. کاربران موجود میتوانند وارد شوند، در حالی که کاربران جدید میتوانند اینجا ثبت نام کنند.

سوالات متداول (FAQ)

بحث گالینگهاوس در مقابل سیلور در مورد چیست؟

این بحث در مورد چگونگی ایجاد ارزش ارز دیجیتال است. برد گالینگهاوس، مدیرعامل ریپل، استدلال میکند که ارزش بلندمدت باید از کاربرد واقعی ناشی شود، در حالی که استراتژی مایکل سیلور بر استفاده از بازارهای سرمایه برای انباشت بیشتر بیتکوین تمرکز کرده است.

آیا گالینگهاوس بیتکوین را نقد میکند؟

نه دقیقاً. گالینگهاوس گفته است که نسبت به بیتکوین سازنده باقی مانده است. انتقاد او عمدتاً متوجه مدل تأمین مالی استراتژی است و اینکه آیا جمعآوری سرمایه از طریق ابزارهای مالی برای خرید بیشتر BTC، ارزش پایدار ایجاد میکند یا خیر.

مایکل سیلور کیست؟

مایکل سیلور همبنیانگذار و رئیس اجرایی استراتژی، که قبلاً با نام MicroStrategy شناخته میشد، است. او یکی از برجستهترین حامیان عمومی بیتکوین است و به محبوب کردن ایده خزانههای بیتکوین شرکتی کمک کرد.