高通再次成为交易员关注的焦点。

在过去几年中,高通的股价与智能手机周期紧密相关,但现在其价值被置于更广泛的背景下进行讨论:人工智能手机、汽车芯片、联网设备、边缘计算,甚至超越移动领域的定制芯片机遇。这并不意味着该股票重返先前高点之路一帆风顺。但这确实让重新审视 250 美元的目标值变得有意义。

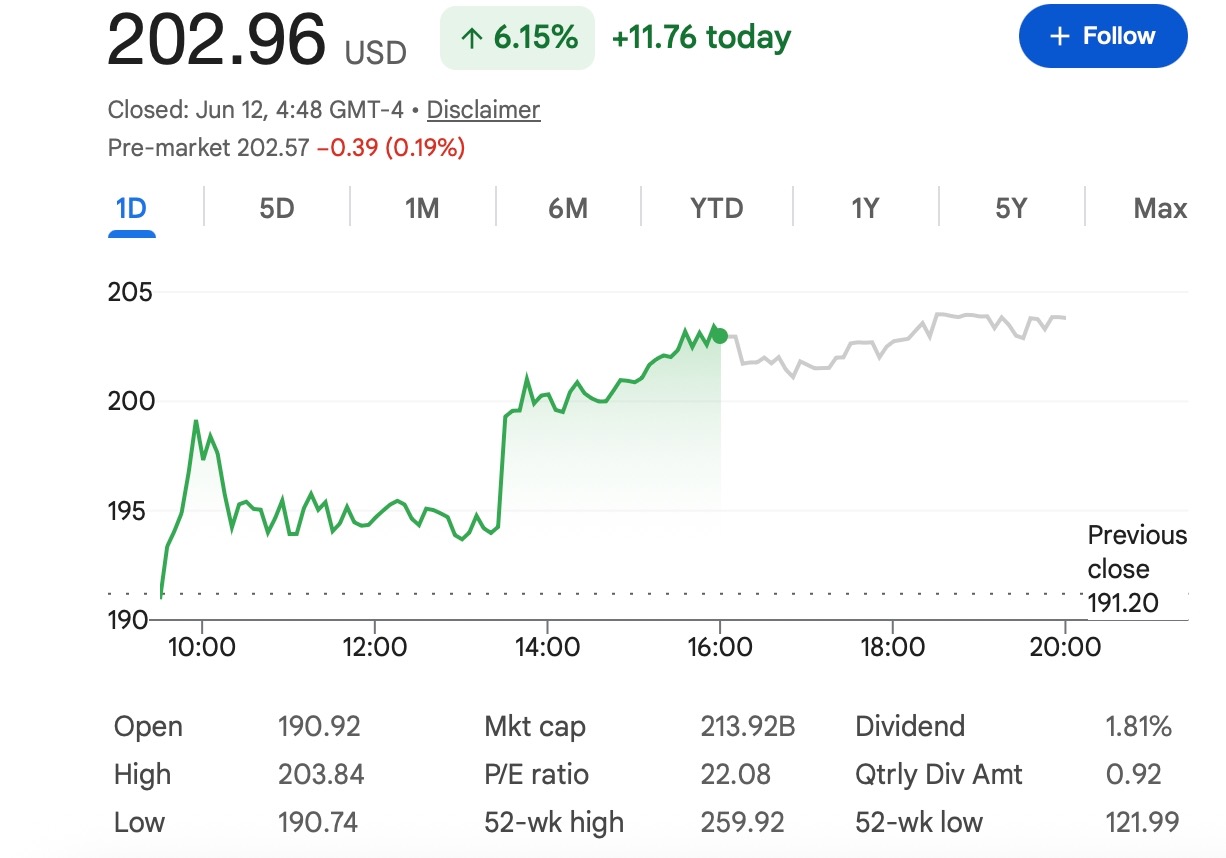

以近期约 203 美元的参考价格计算,QCOM 需要上涨约 23% 才能达到 250 美元。对于一家大型半导体公司而言,这是一个显著的涨幅,但如果盈利预期改善且芯片行业情绪保持稳固,这并非不切实际。

更重要的问题不是 QCOM 是否理论上能触及 250 美元。而是需要发生什么,才能让投资者相信这一水平是合理的。

高通正试图摆脱智能手机标签的束缚

高通最出名的仍然是其 Snapdragon 处理器、调制解调器芯片和智能手机使用的无线技术。这部分业务仍然很重要,也是投资者关注该股的最大原因之一。

但该公司已不再仅仅是一个受手机周期影响的故事。市场正更加关注高通在人工智能设备、联网汽车和低功耗计算领域的作用。这些都是该公司已拥有技术优势的领域:高效芯片、强大的无线连接、设备端处理能力以及与主要硬件制造商的深厚关系。

这种转变很重要,因为估值取决于投资者如何定义该公司。如果 QCOM 主要被视为智能手机供应商,其市盈率可能会与手机需求挂钩。如果它越来越多地被视为更广泛的人工智能和互联计算平台公司,市场可能会愿意为其定价更高的上涨空间。

人工智能智能手机为何重要

人工智能手机是高通最清晰的潜在催化剂之一。

设备端人工智能需要更强大的处理器、更强的 NPU、更好的能效和更快的连接速度。这些都是高通多年来积累专业知识的领域。如果手机制造商能够将人工智能功能转化为消费者升级的真正理由,高通可能会受益于对高端 Snapdragon 平台的需求增长。

尽管如此,这仍然是一个早期阶段的故事。市场已经听了很多关于人工智能手机的讨论,但投资者需要看到实际证据:更好的出货量、更强的 OEM 需求、更健康的业绩指引以及人工智能功能实际影响消费者行为的迹象。

换句话说,人工智能智能手机是一个可信的增长动力,但它们尚未成为保证的升级周期。

汽车芯片可能改变叙事

汽车业务可能对高通的长期故事更为重要。

汽车变得越来越互联、越来越依赖软件,并且越来越依赖先进的计算平台。数字驾驶舱、车载连接、驾驶员辅助系统和信息娱乐系统都为拥有强大处理能力和无线连接能力的公司创造了机会。

高通已经建立了一个有意义的汽车产品线,这项业务为投资者提供了智能手机有时无法提供的优势:更长的产品周期和更好的收入可见性。一旦芯片平台被设计到汽车项目中,它就可以在数年内支持收入。

如果汽车业务收入持续增长,QCOM 可能逐渐减少对手机更换周期波动的影响。这将是支持更高估值的有力论据之一。

授权业务仍提供利润支撑

高通的授权业务是该股与许多硬件为主的芯片公司不同的另一个原因。

专利授权历来支持强劲的利润率和现金流。当芯片业务复苏时,稳定的授权收入可以使公司的盈利状况看起来更具韧性。

这并未消除风险。授权业务仍可能面临监管压力、客户谈判和法律纠纷。但只要该业务保持稳定,它就能为高通提供重要的利润基础,同时支持新兴增长领域的开发。

什么可能将 QCOM 推向 250 美元?

要达到 250 美元,可能需要几件事同时发生。

首先,智能手机业务需要改善。高通不需要全球手机市场出现大规模的繁荣,但它需要有迹象表明高端安卓需求稳健,并且人工智能功能有助于推动更换周期。

其次,汽车业务的增长需要保持可见。投资者希望看到设计订单转化为收入的证据,并证明高通能够持续扩大其在联网汽车中的作用。

第三,更广泛的半导体市场需要保持支持性。QCOM 的交易并非孤立进行。如果芯片股因人工智能需求、更强劲的盈利和风险偏好改善而上涨,高通就有更大的机会参与其中。

最后,分析师的预期可能需要提高。目前的目标价区间仍然显示出围绕高通公允价值的分歧。要使 250 美元成为一个更被广泛接受的水平,市场可能需要更强劲的盈利修正和对未来增长更清晰的信心。

什么可能使股价保持在 250 美元以下?

主要风险仍然是智能手机。

如果安卓需求疲软、消费者推迟升级或手机制造商削减订单,QCOM 的近期收入前景可能会面临压力。人工智能功能可能有所帮助,但除非用户实际购买新设备,否则它们无法完全抵消疲软的手机周期。

竞争也是一个问题。高通面临来自竞争对手芯片制造商、客户内部芯片开发以及供应链多元化的压力。即使是强大的产品,如果客户要求更低的价格或寻求替代供应商,也可能面临利润率压力。

此外,还有更广泛的市场风险。当利率预期、人工智能情绪或科技估值发生变化时,半导体股票可能会大幅波动。即使一家公司拥有稳健的公司故事,如果整个行业估值下降,它仍然可能面临困境。

2026 年的合理展望

最平衡的看法是,250 美元是可能的,但并非必然结果。

如果人工智能手机需求改善、汽车收入持续增长且半导体情绪保持强劲,QCOM 可能会进入 230 至 250 美元区间,并可能测试 250 美元。这将是乐观的论点。

如果业绩稳定但并非特别强劲,该股可能会在100多美元到200美元出头的区间内徘徊,同时投资者等待更清晰的增长证据。

如果智能手机需求令人失望或芯片估值回落,即使其长期战略保持不变,QCOM 也可能保持在 250 美元以下。

Tapbit 学堂要点

高通重返 250 美元有其合理路径,但该股仍需要来自业务的确认。

该公司处于多个主要主题的交汇点:人工智能设备、汽车计算、无线连接和半导体复苏。这使得 QCOM 拥有比单纯的手机反弹更强的长期故事。

与此同时,投资者不应忽视风险。移动设备需求仍然很重要,竞争是真实的,估值在很大程度上取决于市场对芯片股的情绪。

对于交易员和市场观察者来说,需要关注的关键信号包括即将发布的财报、智能手机需求趋势、汽车收入增长、人工智能手机的采用情况以及分析师预期的任何变化。

QCOM 不需要完美的环境就能上涨。但要使 250 美元看起来可持续,高通需要证明其增长故事正变得更广泛、更持久,并且不再仅仅依赖于智能手机周期。

交易员可以在 Tapbit 上关注更多市场更新,登录 或 注册 以与全球市场机会保持联系。

常见问题解答 (FAQ)

QCOM 能在 2026 年达到 250 美元吗?

QCOM 可以在 2026 年达到 250 美元,但这可能需要更强的盈利信心、更健康的智能手机需求、持续的汽车芯片增长以及整个半导体行业的支持性情绪。以近期约 203 美元的参考价格计算,该股需要上涨约 23% 才能达到 250 美元。

250 美元是高通股票的现实目标吗?

250 美元作为一个乐观情景是现实的,但不应被视为基本情景。高通在人工智能智能手机、联网汽车和无线技术方面拥有正确的敞口,但市场仍需要更清晰的证据表明这些增长动力能够支撑更高的估值。

什么可能推高高通股价?

主要的上涨驱动因素包括更强劲的高端安卓需求、更广泛的人工智能智能手机采用、汽车芯片的增长、稳定的授权收入以及半导体股票的普遍反弹。积极的盈利修正和更强的管理层指引也有助于此。