英特尔重回市场视野。这本身就是一个巨大的变化。

长期以来,INTC 的交易就像一家投资者想相信但无法完全信任的公司。品牌依然存在。历史依然存在。战略重要性显而易见。但执行差距同样显而易见。

现在情况似乎有所不同。该股已大幅反弹,华尔街情绪有所改善,投资者开始更多地将英特尔视为潜在的 AI 时代制造转型者,而非一家陷入困境的传统芯片制造商。

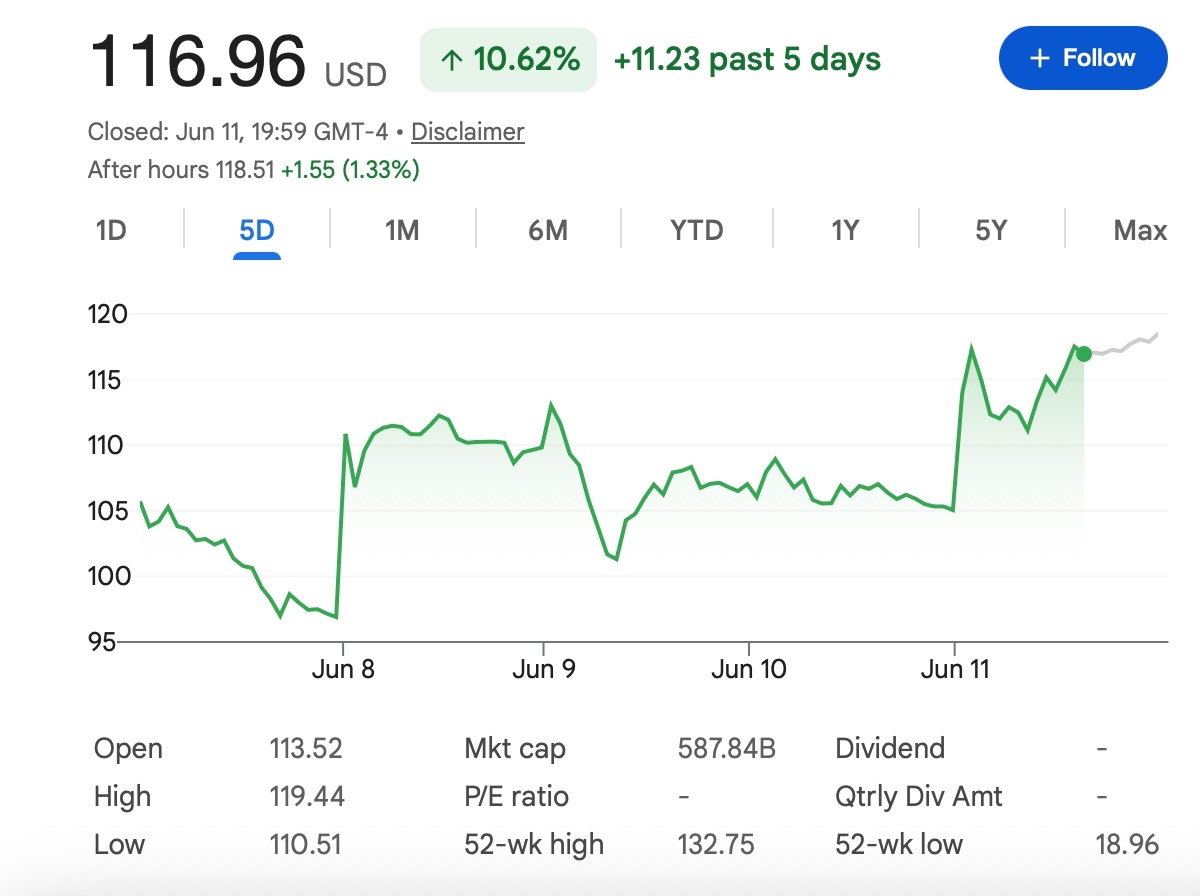

这就是为什么 150 美元的问题会引起关注。INTC 能在 2026 年达到这个目标吗?是的,可以。但这需要的不仅仅是动力。

英特尔不再仅仅是 PC 芯片的故事

旧的英特尔故事很简单:PC、服务器、CPU 和市场份额。新的英特尔故事则宏大得多。

投资者现在关注的是 AI PC、数据中心芯片、先进封装、18A 和 14A 工艺节点,以及最重要的是,英特尔代工厂能否成为台积电 (TSMC) 的有力竞争对手。

这是推动重新估值的部分。英特尔不需要在 GPU 方面击败英伟达就能度过好的一年。它也不需要一夜之间取代台积电。它需要做的是证明主要客户愿意再次信任其制造路线图。

这是一个比全面主导更低的标准。但仍然是一个非常高的标准。

代工厂的故事是交易的核心

市场密切关注英特尔的代工厂业务,因为这正是其上涨潜力的所在。

如果英特尔能够赢得真正的外部客户,提高良率,并证明 18A 和 14A 在商业上是可行的,那么该股就能继续吸引买家。近期有关大型科技客户的报道有助于推动这一叙事,尽管其中一些细节仍未得到证实。

这个区别很重要。交易者不应将每份报道都视为已签署的合同。谷歌、英伟达、苹果、特斯拉、亚马逊和其他大型科技公司出现在英特尔代工厂的叙事中时,都会引起兴奋。但直到交易正式确认并反映在数字中,它们仍然是预期交易的一部分。

该股上涨是因为投资者相信客户名单可能正在改善。下一步是将其转化为收入、利润率和长期订单。

为什么 150 美元是可能的

上涨至 150 美元并非疯狂之举。英特尔已经表明,当代工厂的故事有所改善时,市场愿意迅速重新定价该股。如果公司能提供清晰的财报、更强劲的数据中心需求、更好的制造更新以及更可信的客户订单,投资者可能会将股价推向更高的目标。

AI 服务器需求是看涨论点得以延续的另一个原因。AI 热潮给全球芯片供应带来了压力。如果大客户希望在台积电之外获得更多供应链选择,英特尔可能终于有机会了。即使是作为二级供应商,如果销量足够大,也可能具有重要意义。

此外,还有美国制造的因素。英特尔不再仅仅是一家公司。它也是国家半导体战略的一部分。这为市场提供了更多关注的理由,特别是如果政策支持继续降低资本投资的感知风险。

将所有这些因素结合起来,150 美元就变得可以实现。但可实现并不等于容易。

AI PC 有帮助,但不足以单独支撑

AI PC 是英特尔看涨论点的一部分,但它们并非全部。

如果消费者和企业开始升级设备以实现本地 AI 功能,英特尔的客户端业务可能会受益。更强的 PC 更换周期将有助于提高收入和市场情绪。

但仅靠 AI PC 可能无法让 INTC 达到 150 美元。更大的估值转变取决于市场是否相信英特尔能够参与 AI 基础设施,而不仅仅是支持 AI 的笔记本电脑。这意味着数据中心 CPU、先进封装、代工厂服务和制造可信度比标准的 PC 周期更重要。

AI PC 可以支持这一叙事。代工厂的执行能力可以改变估值倍数。

竞争依然残酷

看涨论点令人兴奋,但英特尔并非在一个轻松的市场中运营。

英伟达仍然是 AI 加速器需求的核心。AMD 在 CPU 和数据中心领域仍然是强大的竞争对手。台积电仍然是先进制造的全球标杆。大型云公司也在设计越来越多的自有芯片。

这意味着英特尔的机会是真实存在的,但并非没有竞争。

如果客户仅将英特尔作为备用供应商,那么上涨空间可能比多头预期的要小。如果工艺时间表出现延迟,市场将迅速惩罚该股。如果资本支出保持高位而利润率保持疲软,投资者可能会再次质疑整个转型。

这就是为什么 INTC 不是一个简单的“半导体行业强劲,所以买入”的交易。这是一个执行力的交易。

美国银行的升级改变了对话

美国银行将英特尔评级上调并将其目标价提高至行业最高水平,这为反弹增添了更多可信度。

这很重要,因为英特尔一直是许多投资者想要忽视的股票。一项重大升级告诉市场,至少一些分析师现在看到了代工厂业务更现实的路径。

但即使是那个目标价也低于 150 美元。这一点很重要。

135 美元的目标价已经预示着有意义的改善。要超越这一点,可能需要新的证据:一个已确认的主要客户、更强的指引、更高的利润率,或者一个更广泛的半导体反弹,从而提升整个行业的估值。

因此,150 美元的情景并非基本情景。它是更强执行力的情景。

结论

英特尔的反弹并非偶然。

该公司拥有真正的催化剂:AI 服务器需求、代工厂客户报告、先进封装、制造进展以及华尔街信心的恢复。市场开始相信,英特尔最终可能在 AI 供应链中扮演角色。

但 150 美元仍然需要更多证据。该股已经大幅上涨,下一阶段将不那么宽容。新闻头条帮助英特尔重回正轨。业绩将决定它是否能继续前进。

最清晰的观点是:

英特尔可以在 2026 年达到 150 美元,但这只有在代工厂的故事转化为已确认的客户、更高的利润率和可信的制造执行力时才有可能。在此之前,INTC 仍然是一项高波动性的转型交易,而不是低风险的蓝筹股复苏。

交易者可以在 Tapbit 上关注更多市场更新,登录,或注册以保持与全球市场机会的联系。

常见问题解答 (FAQ)

什么是英特尔?

英特尔是全球最知名的半导体公司之一。它为 PC、数据中心、服务器、边缘设备和企业系统设计芯片,同时还试图通过其代工厂战略重建其制造地位。

为什么 INTC 再次受到关注?

INTC 受到关注是因为投资者开始将英特尔视为一个可能的转型故事。AI PC 需求、数据中心复苏、代工厂进展和美国半导体制造支持都有助于改善市场情绪。

英特尔股票能否在 2026 年达到 150 美元?

这是可能的,但这是一个要求很高的目标。要达到 150 美元,英特尔需要的不仅仅是短期动力。该公司必须在代工厂、数据中心、利润率和制造进展方面展示更强的执行力。