如果市場參與者僅僅透過零售交易量或週期性鏈上指標來評估以太坊 (ETH),那麼他們嚴重低估了該資產的價值。

隨著以太坊在 2,030 美元至 2,200 美元區間盤整(根據 2026 年 3 月下旬的 CoinMarketCap 定價數據),一種結構性分歧正在發生。零售投機已大致趨於平穩,但機構的累積正在加速。以太坊不再被視為高 Beta 的科技代理;它正被積極地作為全球金融架構的基礎結算層進行承保。

以下是我們對華爾街重新配置至 ETH 的機制、新推出的「質押 ETF」的影響以及由此產生的供應限制的分析。

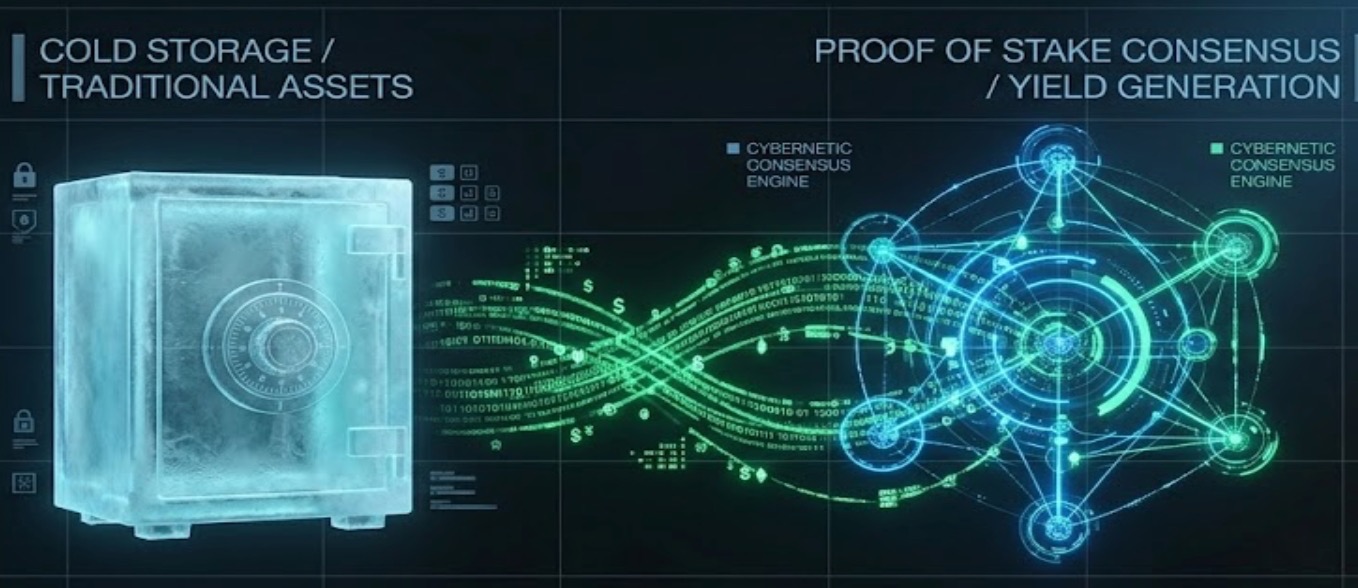

收益範式:以太坊作為數位債券

機構採用的核心驅動力不是資本增值,而是原生收益。在轉向權益證明 (PoS) 後,以太坊從被動的數位商品轉變為具有生產力且符合 ESG 標準的資產。透過驗證網路,資本配置者可以獲得程式化收益——這被廣泛認為是「網路原生無風險利率」。

這一轉變在 2026 年 3 月由貝萊德推出的 iShares Staked Ethereum Trust (ETHB) 正式制度化。

與僅託管資產的第一代現貨 ETF 不同,ETHB 從根本上改變了投資論點。正如貝萊德 官方 SEC S-1 文件中所述,該信託將大部分基礎 ETH 直接質押在鏈上。這有效地將以太坊網路共識獎勵重新包裝成傳統的、類似股息的收益,供股權投資者獲取。對於企業金庫和養老基金來說,一種提供約 3% 的基準收益率並能接觸數位經濟增長的資產,是一個極具吸引力的投資組合補充。

基礎設施成熟:Pectra 催化劑

機構資本需要銀行級的基礎設施。華爾街不會在一個充斥著摩擦或複雜金鑰管理的網路上記擴展代幣化經濟。

最近實施的 Pectra 升級解決了其中幾個關鍵瓶頸。特別是,EIP-7702(帳戶抽象)的引入允許標準以太坊錢包具有智能合約的程式化靈活性。

正如 Galaxy Digital 最近的基礎設施分析中所指出的,Pectra 大大降低了企業用戶的進入門檻。它實現了對企業合規至關重要的功能,例如自動交易批次處理、社群恢復協議和贊助 gas 費用。以太坊現在已具備處理現實世界資產 (RWA) 結算(包括代幣化的美國國庫券和私人信貸)的營運能力。

結構性供應緊縮

對於交易者和活躍的市場參與者來說,這次機構轉向最可操作的啟示是由此產生的供應側流動性緊縮。以太坊目前正進入一個由三種同步力量驅動的反射性供應短缺階段:

-

機構鎖定:隨著 ETHB 等工具吸收傳統資本,數百萬枚 ETH 被永久地從流動性交易所移除並鎖定在質押合約中。

-

通縮銷毀:隨著傳統清算所處理大量鏈上代幣化資產結算,基礎交易費用被持續銷毀,對總供應量產生通縮壓力。

-

再質押動態:尋求高級收益的資本越來越多地轉向再質押協議,進一步鎖定了可用浮動資金。

這種流動供應減少和機構需求缺乏彈性的結合,為該資產的價格建立了強勁的結構性底部。

策略執行:以太坊金融基礎設施的成熟需要一個可靠的執行場所。無論您是擴展現貨頭寸還是利用衍生品對沖宏觀風險,登錄您的 Tapbit 帳戶即可獲得當今市場所需的機構級流動性和執行速度。

常見問題 (FAQ)

從投資組合構建的角度來看,如果比特幣已經是成熟的數位價值儲存手段,為什麼還要配置以太坊?

比特幣的主要用途是作為一種純粹的、非主權的貨幣資產。其腳本限制是設計使然。相反,以太坊是圖靈完備的。它充當去中心化金融、穩定幣和代幣化傳統證券的全球結算引擎。配置者將比特幣視為數位黃金,而以太坊則更像是全球應用商店或產生自身現金流的去中心化清算所。

像貝萊德的 ETHB 這樣的「質押 ETF」實際上是如何運作的?

傳統的現貨 ETF 持有冷儲存的 ETH 並追蹤其價格。質押 ETF 則將託管的 ETH 通過機構節點運營商(如 Coinbase Prime)質押到網路的共識機制中。網路透過驗證交易向 ETF 支付每日 ETH 收益,然後將其貨幣化並支付給 ETF 股東,但需扣除管理費。

這種以太坊採用論點的主要系統性風險是什麼?

最緊迫的阻礙是「Layer-2 碎片化」。隨著以太坊將交易執行推送到二級網路(Rollups)以降低費用,流動性和用戶體驗在不同的鏈之間變得高度碎片化。此外,Lido 或主要交易所等少數大型機構提供商之間質押 ETH 的集中化,引入了潛在的中心化向量,這與網路的基本精神相衝突。