HBM 記憶體仍然是人工智能硬體熱潮的核心,但最新的股市波動顯示了為何強勁的需求和不斷上漲的股價並不總是劃上等號。在 2026 年 7 月 14 日,SK 海力士股價在下跌 12.66% 後,報價接近172.9 萬韓元。在 7 月 13 日的美國交易時段,美光股價接近937 美元,輝達股價接近203.53 美元,投資者紛紛削減對 AI 相關股票的曝險,導致兩者股價均下跌。

市場並非質疑 AI 系統突然不再需要記憶體。它正在提出一個更棘手的問題:HBM 供應商的股價已經反映了多少成長?產能、定價和利潤率能否持續超出預期?

本文將解釋 HBM 市場展望、供應為何難以擴張、HBM3E 和 HBM4 如何改變競爭格局,以及投資者應關注 SK 海力士、美光、三星和輝達的哪些方面。價格參考基於 2026 年 7 月 13 日至 14 日的快照,並應在發布前更新。

HBM 記憶體市場快照

高頻寬記憶體已從專業元件轉變為主要的金融市場主題。AI 加速器處理海量數據,這些處理器需要能夠快速提供資訊的記憶體,以防止昂貴的運算核心閒置。

| 市場參考 | 最新快照 | 對 HBM 的重要性 |

|---|---|---|

| SK 海力士 000660 | 約 172.9 萬韓元,下跌 12.66% | 領先的 HBM 供應商和直接的記憶體週期信號 |

| 美光 MU | 約 937 美元,下跌 4.3% | 在美國上市的 HBM 和 DRAM 曝險 |

| 輝達 NVDA | 約 203.53 美元,下跌 3.5% | 主要的 AI 加速器需求信號 |

| 美光 HBM 市場預測 | 2025 年約 350 億美元,至 2028 年約 1000 億美元 | 顯示行業預期成長的規模 |

股價下跌並不與市場規模預測相矛盾。股價對預期與現實之間的差異做出反應。如果投資者預期 HBM 營收將極快地增長,僅僅強勁的成長可能不足以推動估值走高。

HBM 記憶體需求為何增長

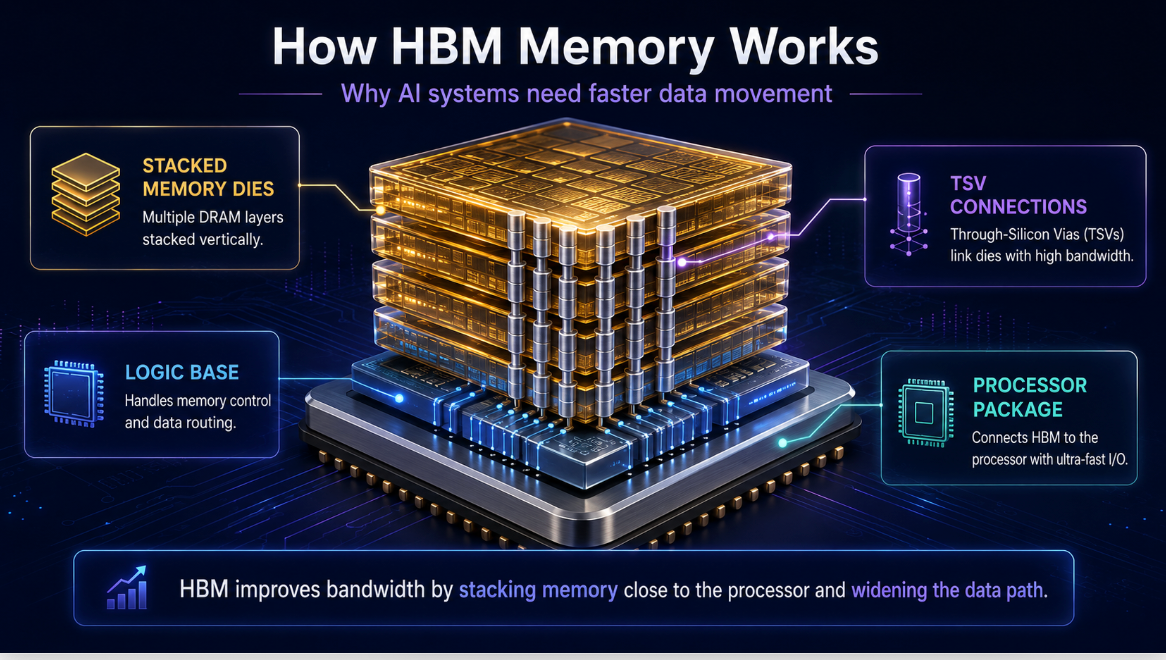

HBM 解決了 AI 計算中的一個基本問題:數據移動。現代加速器可以執行大量的計算,但它需要持續不斷的模型權重、激活和中間結果的流動。傳統的記憶體設計可能成為瓶頸,因為處理器和記憶體之間的連接過於狹窄或功耗過高。

HBM 將堆疊的記憶體放置在非常靠近處理器的位置,並使用異常寬的介面。該設計不是在極速下通過狹窄的道路傳輸數據,而是創建了許多通道。這允許一次移動更多數據,並能提高大型並行工作負載的能源效率。

由於以下原因,需求正在上升:

- AI 模型變得越來越大,對記憶體的需求也越來越高。

- 推理工作負載正在從最初的模型訓練擴展開來。

- 雲端供應商正在建立更大的加速器集群。

- 新的 AI 系統每個加速器封裝使用更多的記憶體。

- 隨著電力成為資料中心的限制因素,客戶希望每瓦性能更好。

因此,HBM 並非 GPU 的臨時配件。它是系統級性能方程式的一部分。

HBM 供應為何無法快速擴張

生產更多 HBM 並不像在生產線上增加普通記憶體晶片那麼簡單。該過程結合了先進的 DRAM 製造、堆疊、垂直連接、封裝、測試和客戶認證。

堆疊和 TSV 的複雜性

HBM 使用多個垂直堆疊的記憶體 dies。穿透矽導通孔(通常稱為 TSV)在 dies 之間創建電氣路徑。堆疊必須薄、對齊且可靠。單一層的缺陷可能會影響整個封裝的價值,使得良率管理極為重要。

先進封裝產能

記憶體堆疊必須通過先進封裝與加速器緊密整合。即使 DRAM 晶圓供應充足,封裝產能、基板、中介層和測試設備也可能成為瓶頸。

客戶認證

AI 客戶不會僅僅因為供應商宣布新一代 HBM 就購買。該產品必須通過性能、散熱、可靠性和系統級認證。這個過程可能需要時間,即使工程樣品已準備就緒,也可能延遲收入。

這種供應複雜性解釋了為何更廣泛的半導體股票週期很重要。設備、晶圓廠、封裝和記憶體公司是相互關聯的。一個環節的瓶頸可能會改變整個鏈條的定價和交付時間表。

HBM3E、HBM4 和 HBM4E

HBM 的世代不僅僅是簡單的速度升級。每一次轉變都可能改變介面設計、功耗需求、堆疊高度、封裝方式以及記憶體供應商與處理器設計者之間的合作緊密度。

HBM3E 對於目前的 AI 加速器仍然很重要。HBM4 通過增加頻寬並在基礎 die 層級引入更多邏輯和客製化,擴大了設計挑戰。HBM4E 為未來的系統進一步推進了路線圖。

SK 海力士在 2026 年 6 月宣布已向主要客戶出貨 12 層 HBM4E 樣品。此公告支持了競爭正轉向更早的共同開發和更客製化產品的觀點。這也提高了執行門檻。供應商必須同時提供性能、良率、散熱管理和及時的大規模生產。

SK 海力士、美光和三星的 HBM 策略

| 公司 | 策略優勢 | 關鍵風險 | 市場信號 |

|---|---|---|---|

| SK 海力士 | 既有的 HBM 領導地位和快速的產品路線圖 | 極高的投資者預期和對 AI 記憶體情緒的集中關注 | 000660 和 SKHY 的股價走勢 |

| 美光 | 美國市場准入、HBM 成長和更廣泛的記憶體產品組合 | 資本密集度和傳統記憶體週期的曝險 | MU 的財報、利潤率和 HBM 指導 |

| 三星 | 龐大的製造規模和廣泛的半導體能力 | 執行力和客戶認證壓力 | 韓國晶片行業表現和認證更新 |

SK 海力士

SK 海力士已成為 HBM 主題最清晰的純市場指標。其優勢在於產品領導地位以及與主要加速器需求的緊密結合。其風險在於,當投資者認為未來成長已完全反映時,股價可能會劇烈波動。

美光

美光預計 HBM 市場將快速增長,並表示其 2026 年 HBM 供應已由價格和數量協議覆蓋。該公司還預計新加坡的一家工廠將在 2027 年上半年為 HBM 封裝產能做出有意義的貢獻。這支持了成長,但也表明新的供應即將到來。

三星

三星擁有規模、製造深度和廣泛的記憶體產品組合。其關鍵問題在於執行力:新 HBM 產品能否滿足客戶需求並按時進入大規模系統。三星的強勁競爭可以擴大總供應量並影響定價,即使這對 AI 行業有利。

HBM 定價如何影響記憶體股票

HBM 可以改善記憶體公司的產品組合,因為它比普通商品 DRAM 更專業化。強勁的合約定價和緊張的供應可以支撐毛利率。這創造了營運槓桿:價格相對較小的上漲或高價值產品組合的增加,可以產生更大的利潤增長。

反之亦然。如果產能擴張過快、客戶需求放緩或行業良率提高,稀缺性溢價可能會下降。股票可能在報告的 HBM 營收達到頂峰之前下跌,因為股票市場試圖預測週期的下一個階段。

這解釋了為何在行業營收強勁的時期,AI 晶片股可能會回調。市場不僅在為今天的需求定價;它還在為未來的成長是否會好於或差於預期定價。

2026 年 HBM 記憶體市場展望

結構性前景仍然樂觀,但道路不太可能一帆風順。

| 情境 | HBM 市場狀況 | 可能的股價影響 |

|---|---|---|

| 牛市情境 | AI 資本支出加速,HBM4 供應保持緊張,定價保持堅挺 | 記憶體盈利預估上升,領先供應商強勁反彈 |

| 基本情境 | 需求增長,新供應逐漸進入市場 | 營收擴大,但股票估值波動範圍較大 |

| 熊市情境 | AI 專案放緩,產能增長快於需求,或出現認證延遲 | 定價預期走弱,高估值股票修正 |

牛市情境

牛市情境要求雲端公司和模型開發者繼續提高基礎設施預算。HBM4 需要保持供應困難,讓領先的生產商能夠維持定價權。強勁的客戶協議和有限的封裝產能將使市場保持緊張。

基本情境

基本情境是 HBM 持續增長,但股票波動性更為正常。營收增加,但供應商大力投資,客戶獲得更多選擇。該行業仍然具有吸引力,但不會產生不間斷的價格升值。

熊市情境

熊市情境並非 AI 會消失。而是投資速度放緩,而生產能力趕上來。記憶體歷史上是週期性的。如果在稀缺時期之後供應過多,價格和利潤率可能會迅速下跌。

觀察指標

投資者應關注證據而非廣泛的 AI 口號:

- SK 海力士和美光的 HBM 出貨量和營收預測;

- 客戶對 HBM4 和 HBM4E 的認證;

- 毛利率和資本支出;

- 輝達和超大規模雲端供應商的資料中心需求;

- 先進封裝產能和交貨時間;

- DRAM 和 NAND 合約定價;

- 分析師盈利預估的變化。

更廣泛的AI 股票敘事可能會影響市場情緒,但 HBM 供應商應根據記憶體特定的經濟學來評估。

在 Tapbit 交易 HBM 相關股票曝險

Tapbit 用戶可以查看幾個與 AI 記憶體主題相關的已確認股票連結期貨市場:

這些合約僅提供價格曝險。它們不代表 SK 海力士、美光或輝達股票的直接所有權,也不提供股東投票權或股息。交易者可以創建帳戶,然後在開倉前查看合約規格、槓桿、資金費率、流動性和地區可用性。

最終 HBM 記憶體展望

HBM 記憶體仍然是半導體領域最強勁的結構性增長領域之一。美光預測市場將從 2025 年的約 350 億美元擴張到 2028 年的約 1000 億美元,這顯示了投資者為何持續關注該領域。

投資結論更加平衡。強勁的需求可以支撐營收和利潤率,但高預期、新產能和記憶體週期性可能導致股價大幅回調。2026 年的基本情境是市場持續擴張,但供應商估值波動。牛市情境需要 HBM4 供應緊張和 AI 支出增加。熊市情境則始於產能增長超過需求,或客戶延遲重大專案。

常見問題

HBM 記憶體用於什麼?

HBM 用於 AI 加速器、高性能計算和其他需要極高記憶體頻寬和節能數據移動的系統。

HBM 是否仍然短缺?

由於先進製造、堆疊、封裝和客戶認證的限制,供應仍然緊張,儘管正在建設新的產能。

哪些公司生產 HBM?

主要的幾家大型供應商是 SK 海力士、三星和美光。

為何在 AI 需求強勁時 HBM 股票會下跌?

股票為未來預期定價。如果成長已經被計入價格,估值很高,或者投資者預期未來供應會降低利潤率,股票就會下跌。

HBM 是否可能供過於求?

是的。如果產能增長快於 AI 需求,HBM 定價和供應商利潤率可能會走弱。由於生產和認證複雜,具體時間尚不確定。