Qualcomm tekrar yatırımcıların radarına girdi.

Geçtiğimiz birkaç yılın büyük bölümünü akıllı telefon döngüsüne sıkı sıkıya bağlı geçiren QCOM, şimdi daha geniş bir bağlamda tartışılıyor: yapay zeka telefonları, otomotiv çipler, bağlantılı cihazlar, kenar bilişim ve hatta mobil ötesi özel silikon fırsatları. Bu, hissenin önceki zirvelerine geri dönmesi için net bir yola sahip olduğu anlamına gelmiyor. Ancak 250 dolar sorusunu yeniden gözden geçirmeyi değerli kılıyor.

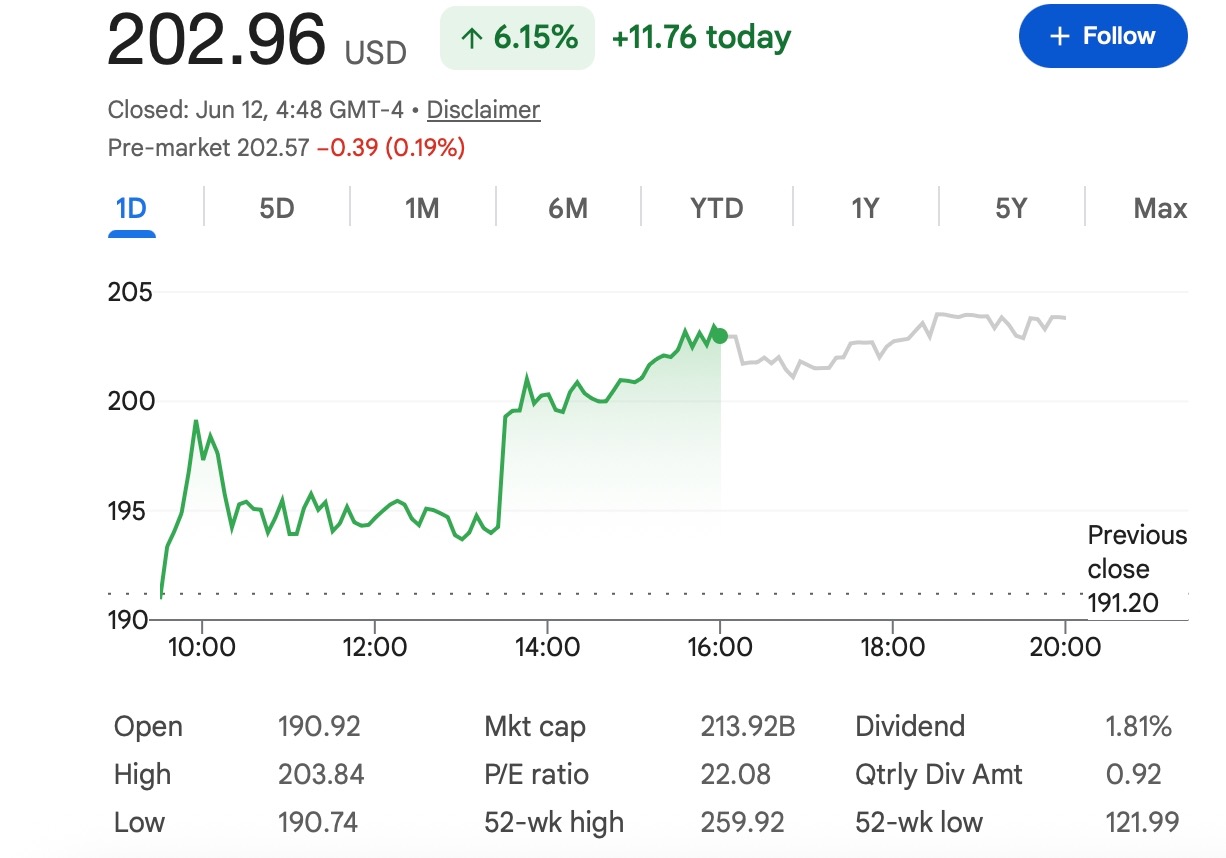

Yaklaşık 203 dolarlık son referans fiyatla, QCOM'un 250 dolara ulaşması için kabaca %23'lük bir kazanç elde etmesi gerekiyor. Bu, büyük ölçekli bir yarı iletken hissesi için önemli bir hareket, ancak kazanç beklentileri iyileşir ve çip sektörü hissiyatı güçlü kalırsa gerçek dışı değil.

Daha önemli soru, QCOM'un teorik olarak 250 dolara dokunup dokunamayacağı değil. Yatırımcıların bu seviyenin haklı olduğuna inanması için neyin olması gerektiğidir.

Qualcomm Akıllı Telefon Etiketinin Ötesine Geçmeye Çalışıyor

Qualcomm hala en çok akıllı telefonlarda kullanılan Snapdragon işlemcileri, modem çipler ve kablosuz teknolojisiyle tanınıyor. İşletmenin bu kısmı önemli olmaya devam ediyor ve yatırımcıların hisseyi izlemesinin en büyük nedenlerinden biri olmaya devam ediyor.

Ancak şirket artık sadece bir cep telefonu döngüsü hikayesi değil. Piyasa, Qualcomm'un yapay zeka destekli cihazlar, bağlantılı araçlar ve düşük güç tüketimli bilişimdeki rolüne daha yakından dikkat ediyor. Bunlar, şirketin zaten teknik avantajlara sahip olduğu alanlar: verimli çipler, güçlü kablosuz bağlantı, cihaz üzerinde işlem ve büyük donanım üreticileriyle derin ilişkiler.

Bu değişim önemlidir çünkü değerleme, yatırımcıların şirketi nasıl tanımladığına bağlıdır. QCOM öncelikle bir akıllı telefon tedarikçisi olarak görülüyorsa, çarpanı cep telefonu talebine bağlı kalabilir. Giderek daha geniş bir yapay zeka ve bağlantılı bilişim platform şirketi olarak görülüyorsa, piyasa daha fazla yükseliş potansiyeli fiyatlamaya istekli olabilir.

Yapay Zeka Destekli Akıllı Telefonlar Neden Önemli?

Yapay zeka destekli telefonlar, Qualcomm için en net potansiyel katalizörlerden biridir.

Cihaz üzerinde yapay zeka, daha yetenekli işlemciler, daha güçlü NPU'lar, daha iyi güç verimliliği ve daha hızlı bağlantı gerektirir. Bunların hepsi Qualcomm'un yıllardır uzmanlık geliştirdiği alanlardır. Telefon üreticileri yapay zeka özelliklerini tüketiciler için gerçek bir yükseltme nedeni haline getirebilirse, Qualcomm üst düzey Snapdragon platformlarına olan talebin artmasından faydalanabilir.

Bununla birlikte, bu hala erken bir hikaye. Piyasa yapay zeka telefonları hakkında çok şey duydu, ancak yatırımcıların gerçek kanıt görmesi gerekecek: daha iyi sevkiyat rakamları, daha güçlü OEM talebi, daha sağlıklı rehberlik ve yapay zeka özelliklerinin tüketici davranışlarını gerçekten etkilediğine dair işaretler.

Başka bir deyişle, yapay zeka destekli akıllı telefonlar güvenilir bir büyüme sürücüsüdür, ancak henüz garantili bir yükseltme döngüsü değildir.

Otomotiv Çipleri Anlatıyı Değiştirebilir

Otomotiv işi, Qualcomm'un uzun vadeli hikayesi için daha da önemli olabilir.

Arabalar giderek daha fazla bağlantılı, daha fazla yazılım odaklı ve gelişmiş bilişim platformlarına daha bağımlı hale geliyor. Dijital kokpitler, araç içi bağlantı, sürücü destek sistemleri ve bilgi-eğlence sistemleri, güçlü işlem ve kablosuz yeteneklere sahip çip üreticileri için fırsatlar yaratıyor.

Qualcomm şimdiden anlamlı bir otomotiv iş akışı oluşturdu ve bu iş, yatırımcılara akıllı telefonlardan her zaman alamadıkları bir şey sunuyor: daha uzun ürün döngüleri ve daha iyi gelir görünürlüğü. Bir çip platformu bir araç programına entegre edildiğinde, birkaç yıl boyunca geliri destekleyebilir.

Otomotiv geliri artmaya devam ederse, QCOM kademeli olarak telefon değiştirme döngülerinin iniş çıkışlarına daha az maruz kalabilir. Bu, daha yüksek bir değerleme için daha güçlü argümanlardan biri olacaktır.

Lisanslama Hala Bir Kâr Çapası Sağlıyor

Qualcomm'un lisanslama işi, hissenin birçok donanım odaklı çip isminden farklı kalmasının bir başka nedenidir.

Patent lisanslama, tarihsel olarak güçlü marjlar ve nakit akışı sağlamıştır. Çip işi toparlanırken, istikrarlı lisanslama geliri şirketin kazanç profilini daha dirençli gösterebilir.

Bu, riski ortadan kaldırmaz. Lisanslama hala düzenleyici baskı, müşteri müzakereleri ve yasal anlaşmazlıklarla karşı karşıya kalabilir. Ancak iş istikrarlı kaldığı sürece, yeni büyüme alanları gelişirken Qualcomm'a önemli bir kâr tabanı sağlar.

QCOM'u 250 Dolara Ne İtebilir?

250 dolara doğru bir hareket muhtemelen birkaç şeyin bir arada olmasını gerektirecektir.

İlk olarak, akıllı telefon işinin iyileşmesi gerekiyor. Qualcomm'un büyük bir küresel telefon patlamasına ihtiyacı yok, ancak üst düzey Android talebinin sağlıklı olduğuna ve yapay zeka özelliklerinin yükseltme döngüsüne yardımcı olduğuna dair işaretlere ihtiyacı var.

İkinci olarak, otomotiv büyümesinin görünür kalması gerekiyor. Yatırımcılar, tasarım kazanımlarının gelire dönüştüğüne ve Qualcomm'un bağlantılı araçlardaki rolünü genişletmeye devam edebileceğine dair kanıtlar isteyeceklerdir.

Üçüncü olarak, daha geniş yarı iletken piyasasının destekleyici kalması gerekiyor. QCOM izole bir şekilde işlem görmüyor. Çip hisseleri yapay zeka talebi, daha güçlü kazançlar ve gelişmiş risk iştahı nedeniyle yükseliyorsa, Qualcomm bu harekete katılma şansına daha sahip olur.

Son olarak, analist beklentilerinin yükselmesi gerekebilir. Mevcut hedef fiyat aralıkları, Qualcomm'un adil değeri etrafındaki anlaşmazlığı hala gösteriyor. 250 doların daha geniş kabul gören bir seviye haline gelmesi için, piyasanın daha güçlü kazanç revizyonlarına ve gelecekteki büyüme konusunda daha net bir güvene ihtiyacı olacaktır.

Hisse Senedini 250 Doların Altında Tutabilecek Şeyler Nelerdir?

Ana risk hala akıllı telefonlar.

Android talebi zayıflarsa, tüketiciler yükseltmeleri ertelerse veya telefon üreticileri siparişleri azaltırsa, QCOM'un kısa vadeli gelir görünümü baskı altına girebilir. Yapay zeka özellikleri yardımcı olabilir, ancak kullanıcılar yeni cihazlar satın almadıkça zayıf bir telefon döngüsünü tam olarak telafi etmeyeceklerdir.

Rekabet de bir başka konudur. Qualcomm, rakip çip üreticileri, müşterilerin kendi bünyesindeki çip çabaları ve tedarik zinciri çeşitlendirmesiyle baskı altındadır. Müşteriler daha düşük fiyatlar veya alternatif tedarikçiler için bastırırsa, güçlü ürünler bile marj baskısıyla karşılaşabilir.

Ayrıca daha geniş bir piyasa riski de var. Faiz oranı beklentileri, yapay zeka hissiyatı veya teknoloji değerlemeleri değiştiğinde yarı iletken hisseleri keskin hareketler yapabilir. Bir hissenin sağlam bir şirket hikayesi olabilir ve tüm sektör yeniden değerlenirse yine de mücadele edebilir.

Makul Bir 2026 Görünümü

En dengeli görüş, 250 doların mümkün olduğu, ancak varsayılan sonuç olmadığı yönündedir.

Yapay zeka telefon talebi iyileşir, otomotiv geliri artmaya devam eder ve yarı iletken hissiyatı güçlü kalırsa, QCOM 230-250 dolar aralığına girebilir ve potansiyel olarak 250 doları test edebilir. Bu yapıcı bir dava olurdu.

Sonuçlar istikrarlı ancak özellikle güçlü değilse, hisse senedi yatırımcılar büyümenin daha net kanıtlarını beklerken, 100 doların sonu ile 200 doların başı arasında daha fazla zaman geçirebilir.

Akıllı telefon talebi hayal kırıklığı yaratırsa veya çip değerlemeleri geri çekilirse, uzun vadeli stratejisi yerinde kalsa bile QCOM 250 doların altında kalabilir.

Tapbit Akademisi Çıkarımı

Qualcomm'un 250 dolara geri dönmesi için güvenilir bir yolu var, ancak hissenin hala işten onay alması gerekiyor.

Şirket, yapay zeka cihazları, otomotiv bilişimi, kablosuz bağlantı ve yarı iletken toparlanma gibi birkaç büyük temanın kesişim noktasında yer alıyor. Bu, QCOM'a basit bir cep telefonu toparlanmasından daha güçlü bir uzun vadeli hikaye sunuyor.

Aynı zamanda, yatırımcılar riskleri göz ardı etmemelidir. Mobil talep hala önemli, rekabet gerçek ve değerleme büyük ölçüde çip hisselerine yönelik piyasa hissiyatına bağlı.

Yatırımcılar ve piyasa gözlemcileri için takip edilmesi gereken ana sinyaller yaklaşan kazançlar, akıllı telefon talebi eğilimleri, otomotiv gelir büyümesi, yapay zeka telefonlarının benimsenmesi ve analist beklentilerindeki herhangi bir değişikliktir.

QCOM'un yükselmesi için mükemmel bir ortama ihtiyacı yok. Ancak 250 doları sürdürülebilir kılmak için Qualcomm, büyüme hikayesinin daha geniş, daha dayanıklı ve yalnızca akıllı telefon döngüsüne daha az bağımlı hale geldiğini göstermesi gerekecek.

Yatırımcılar, Tapbit'te daha fazla piyasa güncellemesini takip edebilir, giriş yapabilir veya küresel piyasa fırsatlarıyla bağlantıda kalmak için kayıt olabilir.

Sıkça Sorulan Sorular (SSS)

QCOM 2026'da 250 dolara ulaşabilir mi?

QCOM 2026'da 250 dolara ulaşabilir, ancak bu muhtemelen daha güçlü kazanç güveni, daha sağlıklı akıllı telefon talebi, devam eden otomotiv çip büyümesi ve yarı iletken sektörü genelinde destekleyici bir hissiyat gerektirecektir. Yaklaşık 203 dolarlık son referans fiyatla, hissenin 250 dolara ulaşması için kabaca %23'lük bir kazanç elde etmesi gerekecektir.

250 dolar Qualcomm hissesi için gerçekçi bir hedef mi?

250 dolar iyimser bir senaryo olarak gerçekçi, ancak temel durum olarak görülmemelidir. Qualcomm, yapay zeka destekli akıllı telefonlar, bağlantılı araçlar ve kablosuz teknolojiye doğru doğru bir maruziyete sahip, ancak piyasanın bu büyüme sürücülerinin daha yüksek bir değerlemeyi destekleyebileceğine dair daha net kanıtlara hala ihtiyacı var.

Qualcomm hissesini ne daha yükseğe taşıyabilir?

Ana yukarı yönlü sürücüler arasında daha güçlü üst düzey Android talebi, yapay zeka destekli akıllı telefonların daha geniş benimsenmesi, otomotiv çiplerindeki büyüme, istikrarlı lisanslama geliri ve yarı iletken hisselerinde daha geniş bir ralli yer alıyor. Olumlu kazanç revizyonları ve daha güçlü yönetim rehberliği de yardımcı olabilir.