Intel tekrar piyasanın konuşulan konusu oldu. Bu tek başına büyük bir değişim.

Uzun zamandır INTC, yatırımcıların inanmak istediği ancak tam olarak güvenemediği bir şirket gibi işlem görüyordu. Marka hala oradaydı. Tarihi hala oradaydı. Stratejik önemi açıktı. Ancak yürütme açığı da aynı derecede açıktı.

Şimdi hikaye farklı hissettiriyor. Hisse senedi büyük bir toparlanma yaşadı, Wall Street duyarlılığı iyileşti ve yatırımcılar Intel'i mücadele eden eski nesil bir çip üreticisinden çok, yapay zeka dönemi için olası bir üretim dönüşümü olarak konuşmaya başladı.

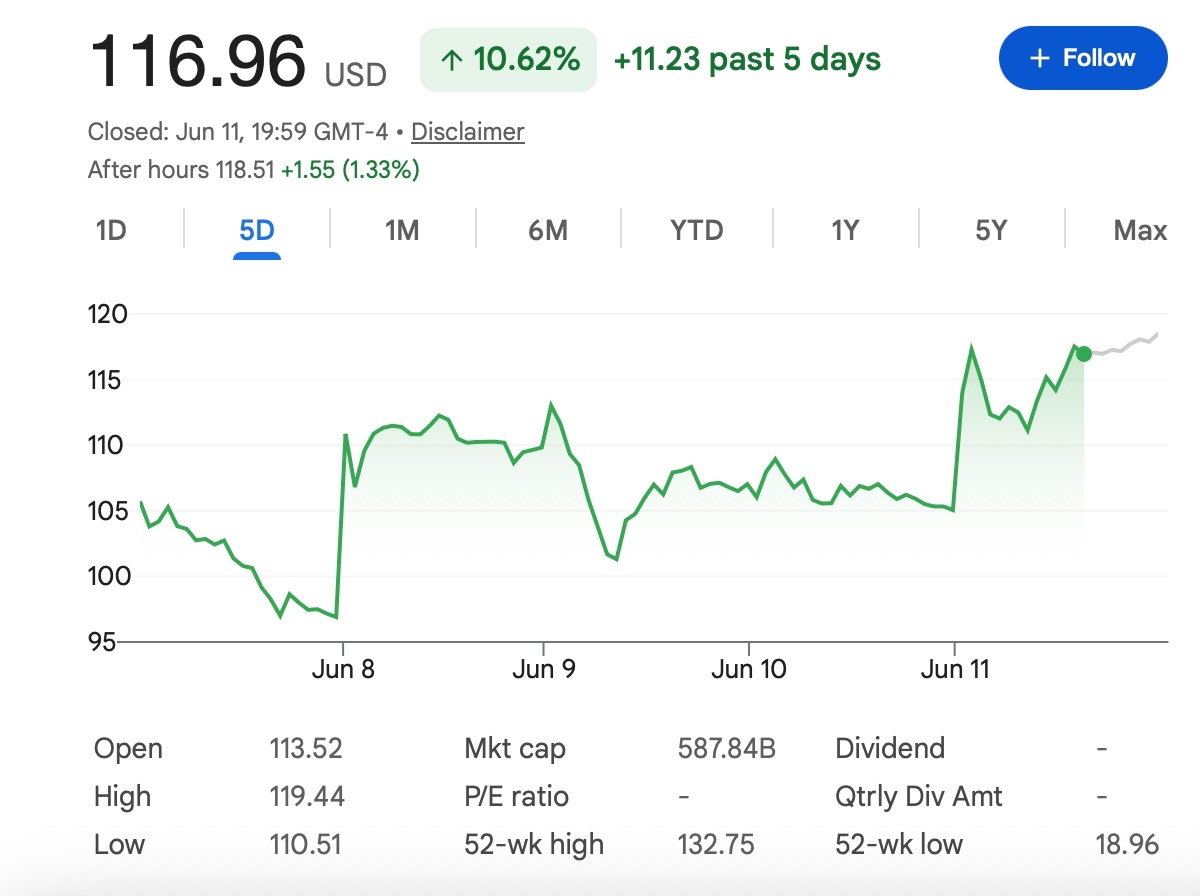

Bu yüzden 150 dolarlık soru dikkat çekiyor. INTC 2026'da oraya ulaşabilir mi? Evet, ulaşabilir. Ancak ivmeden fazlasına ihtiyacı olacak.

Intel Artık Sadece Bir PC Çip Hikayesi Değil

Eski Intel hikayesi basitti: PC'ler, sunucular, CPU'lar ve pazar payı. Yeni Intel hikayesi çok daha büyük.

Yatırımcılar şimdi yapay zeka PC'lerini, veri merkezi çiplerini, gelişmiş paketlemeyi, 18A ve 14A işlem düğümlerini ve en önemlisi Intel Foundry'nin TSMC'ye ciddi bir alternatif olup olamayacağını izliyor.

Yeniden fiyatlandırmayı yönlendiren kısım bu. Intel'in güçlü bir yıl geçirmesi için GPU'larda Nvidia'yı yenmesi gerekmiyor. TSMC'yi bir gecede değiştirmesi gerekmiyor. Yapması gereken, büyük müşterilerin üretim yol haritasına tekrar güvenmeye istekli olduğunu kanıtlamak.

Bu, toplam hakimiyetten daha düşük bir baraj. Ama hala çok yüksek bir baraj.

Dökümhane Hikayesi Ticaretin Merkezinde

Piyasa, Intel'in dökümhane işine yakından dikkat ediyor çünkü yükseliş davası orada yaşıyor.

Intel gerçek harici müşteriler kazanabilir, verimini artırabilir ve 18A ile 14A'nın ticari olarak güvenilir olduğunu gösterebilirse, hisse senedi alıcı çekmeye devam edebilir. Büyük teknoloji müşterileriyle ilgili son raporlar, bazı ayrıntılar doğrulanmamış olsa bile bu hikayeye yardımcı oldu.

Bu ayrım önemlidir. Tüccarlar her raporu imzalanmış bir sözleşme olarak görmemelidir. Google, Nvidia, Apple, Tesla, Amazon ve diğer büyük teknoloji isimleri, Intel'in dökümhane anlatısının yakınında göründüklerinde heyecan yaratırlar. Ancak anlaşmalar resmi olarak onaylanıp sayılara yansıyana kadar, bunlar hala beklenti ticaretinin bir parçasıdır.

Hisse senedi yükseliyor çünkü yatırımcılar müşteri listesinin iyileşebileceğine inanıyor. Bir sonraki adım, bunu gelir, marjlar ve uzun vadeli siparişlerde kanıtlamaktır.

Neden 150 Dolar Mümkün

150 dolara bir hareket çılgınca değil. Intel, dökümhane hikayesi iyileştiğinde piyasanın hisse senedini hızla yeniden fiyatlandırmaya istekli olduğunu zaten gösterdi. Şirket temiz kazançlar, daha güçlü veri merkezi talebi, daha iyi üretim güncellemeleri ve daha güvenilir müşteri kazanımları sunarsa, yatırımcılar hisse senedini daha yüksek hedeflere doğru itebilir.

Yapay zeka sunucu talebi, yükseliş davasının yaşaması için başka bir nedendir. Yapay zeka patlaması, küresel çip tedarikine baskı yapıyor. Büyük müşteriler TSMC dışında daha fazla tedarik zinciri seçeneği istiyorsa, Intel nihayet bir fırsat bulabilir. Hacimler yeterince büyükse ikincil bir tedarikçi rolü bile anlamlı olabilir.

Sonra ABD üretim açısı var. Intel artık sadece bir şirket hikayesi değil. Aynı zamanda ulusal bir yarı iletken stratejisinin de bir parçası. Bu, piyasaya dikkat etmeye devam etmek için başka bir neden veriyor, özellikle de politika desteği sermaye yatırımıyla ilgili algılanan riski düşürmeye devam ederse.

Tüm bunları bir araya getirdiğinizde, 150 dolar ulaşılabilir hale geliyor. Ancak ulaşılabilir olmak kolay olmak anlamına gelmez.

Yapay Zeka PC'leri Yardımcı Oluyor, Ancak Tek Başına Yeterli Değil

Yapay zeka PC'leri Intel yükseliş davasının bir parçası, ancak hikayenin tamamı değiller.

Tüketiciler ve işletmeler yerel yapay zeka özellikleri için cihazları yükseltmeye başlarsa, Intel'in istemci işi fayda sağlayabilir. Daha güçlü bir PC değiştirme döngüsü gelir ve duyarlılığa yardımcı olur.

Ancak yapay zeka PC'leri tek başına muhtemelen INTC'yi 150 dolara ulaştırmaz. Daha büyük değerleme değişimi, piyasanın Intel'in sadece yapay zeka özellikli dizüstü bilgisayarlarda değil, yapay zeka altyapısında da yer alabileceğine inanmasına bağlı. Bu, veri merkezi CPU'larının, gelişmiş paketlemenin, dökümhane hizmetlerinin ve üretim güvenilirliğinin standart bir PC döngüsünden daha önemli olduğu anlamına gelir.

Yapay zeka PC'leri hikayeyi destekleyebilir. Dökümhane yürütmesi çarpanı değiştirebilir.

Rekabet Hala Acımasız

Yükseliş davası heyecan verici, ancak Intel kolay bir pazarda faaliyet göstermiyor.

Nvidia, yapay zeka hızlandırıcı talebinin merkezinde kalmaya devam ediyor. AMD hala CPU'lar ve veri merkezlerinde ciddi bir rakip. TSMC, gelişmiş üretimde küresel ölçüt olmaya devam ediyor. Büyük bulut şirketleri de kendi çiplerinin daha fazlasını tasarlıyor.

Bu, Intel'in penceresinin gerçek olduğu, ancak tartışmasız olmadığı anlamına gelir.

Müşteriler Intel'i yalnızca bir yedek tedarikçi olarak kullanırsa, yükseliş beklentilerin altında kalabilir. İşlem zaman çizelgeleri kayarsa, piyasa hisse senedini hızla cezalandıracaktır. Sermaye harcamaları yüksek kalırken marjlar zayıf kalırsa, yatırımcılar tüm dönüşümü tekrar sorgulamaya başlayabilir.

Bu yüzden INTC basit bir "yarı iletken sektörü güçlü, bu yüzden alın" ticareti değil. Bu bir yürütme ticaretidir.

BofA Yükseltmesi Sohbeti Değiştirdi

Bank of America'nın Intel'i yükseltme ve hedef fiyatını Sektördeki en yüksek seviyeye çıkarma hamlesi, ralliye daha fazla güvenilirlik kazandırdı.

Bu önemlidir çünkü Intel birçok yatırımcının göz ardı etmek istediği bir hisse senediydi. Büyük bir yükseltme, piyasaya en azından bazı analistlerin artık dökümhane işi için daha gerçekçi bir yol gördüğünü söylüyor.

Ancak o hedef bile 150 doların altında kalıyor. Bu önemli.

135 dolarlık bir hedef zaten anlamlı bir iyileşme varsayıyor. Bunun ötesine geçmek muhtemelen yeni kanıt gerektirecektir: teyit edilmiş büyük bir müşteri, daha güçlü rehberlik, daha iyi marjlar veya değerlemeyi sektör genelinde yükselten daha geniş bir yarı iletken rallisi.

Yani 150 dolarlık dava temel dava değil. Bu, daha güçlü yürütme davasıdır.

Sonuç

Intel'in rallisi rastgele değil.

Şirketin gerçek katalizörleri var: yapay zeka sunucu talebi, dökümhane müşteri raporları, gelişmiş paketleme, üretim ilerlemesi ve yenilenen Wall Street güveni. Piyasa, Intel'in sonuçta yapay zeka tedarik zincirinde bir rolü olabileceğine inanmaya başlıyor.

Ancak 150 dolar hala daha fazla kanıt gerektiriyor. Hisse senedi zaten sert hareket etti ve bir sonraki aşama daha affedici olmayacak. Başlıklar INTC'yi geri getirmeye yardımcı oldu. Sonuçlar devam edip etmeyeceğini belirleyecek.

En net görüş şu şekildedir:

Intel, 2026'da 150 dolara ulaşabilir, ancak yalnızca dökümhane hikayesi teyit edilmiş müşterilere, daha iyi marjlara ve güvenilir üretim yürütmesine dönüşürse. O zamana kadar, INTC düşük riskli mavi çip kurtarma değil, yüksek volatiliteye sahip bir dönüşüm ticareti olmaya devam ediyor.

Tüccarlar, Tapbit'te daha fazla piyasa güncellemesini takip edebilir, küresel piyasa fırsatlarıyla bağlantıda kalmak için giriş yapabilir veya kayıt olabilir.

Sıkça Sorulan Sorular (SSS)

Intel nedir?

Intel, dünyanın en tanınmış yarı iletken şirketlerinden biridir. PC'ler, veri merkezleri, sunucular, uç cihazlar ve kurumsal sistemler için çipler tasarlarken, aynı zamanda dökümhane stratejisi aracılığıyla üretim konumunu yeniden inşa etmeye çalışıyor.

INTC neden tekrar ilgi görüyor?

INTC, yatırımcıların Intel'i olası bir dönüşüm hikayesi olarak fiyatlandırmaya başlaması nedeniyle ilgi görüyor. Yapay zeka PC talebi, veri merkezi toparlanması, dökümhane ilerlemesi ve ABD yarı iletken üretimi desteği, piyasa duyarlılığını iyileştirmeye yardımcı oldu.

Intel hissesi 2026'da 150 dolara ulaşabilir mi?

Mümkün, ancak zorlu bir hedef. 150 dolara ulaşmak için Intel'in kısa vadeli momentumdan fazlasına ihtiyacı var. Şirket, dökümhane, veri merkezleri, marjlar ve üretim ilerlemesinde daha güçlü bir yürütme göstermelidir.