Qualcommがトレーダーの注目を集めています。

過去数年間、スマートフォン市場の動向と密接に連動していましたが、QCOMは現在、AIフォン、自動車向けチップ、コネクテッドデバイス、エッジコンピューティング、さらにはモバイル以外のカスタムシリコンの機会といった、より広範な文脈で議論されています。しかし、株価が以前の高値に戻る明確な道筋があるわけではありません。それでも、250ドルという目標について再検討する価値はあります。

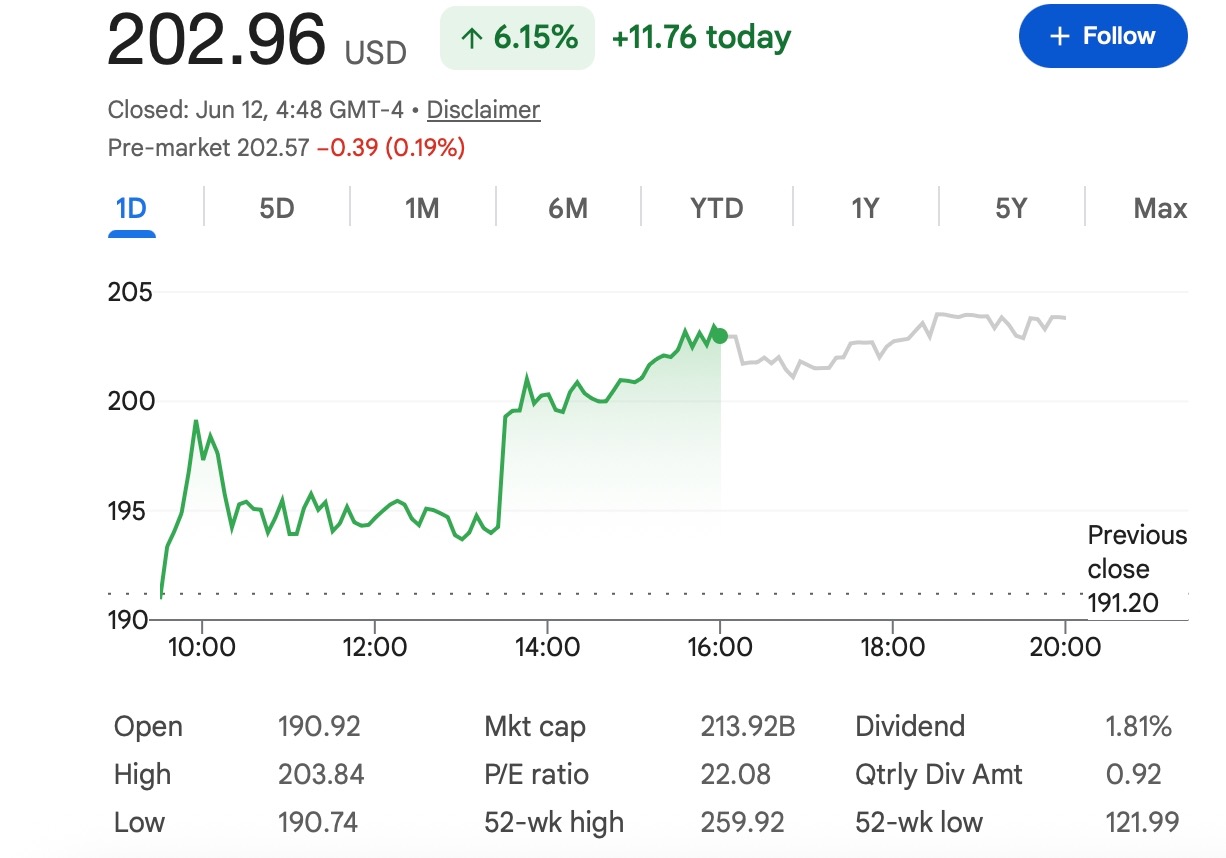

直近の参照価格である約203ドルから250ドルに到達するには、約23%の上昇が必要です。これは大型半導体株にとって意味のある上昇ですが、収益予想が改善し、半導体セクターのセンチメントが堅調に推移すれば、非現実的なものではありません。

より重要なのは、QCOMが理論上250ドルに到達できるかどうかではなく、投資家がその水準を正当と見なすために何が必要かということです。

Qualcommはスマートフォンの枠を超えようとしている

Qualcommは、スマートフォンに使用されるSnapdragonプロセッサー、モデムチップ、ワイヤレステクノロジーで最もよく知られています。この事業部分は依然として重要であり、投資家が同社株を注視する最大の理由の一つです。

しかし、同社はもはや単なるハンドセット市場の物語ではありません。市場は、QualcommがAI対応デバイス、コネクテッドカー、低消費電力コンピューティングにおいて果たす役割により注目しています。これらは、効率的なチップ、強力なワイヤレス接続、オンデバイス処理、主要ハードウェアメーカーとの深い関係といった、同社が長年培ってきた技術的優位性を持つ分野です。

この変化は、評価額が投資家が同社をどのように定義するかに依存するため重要です。QCOMが主にスマートフォンサプライヤーと見なされる場合、その株価倍率はハンドセット需要に連動する可能性があります。より広範なAIおよびコネクテッドコンピューティングプラットフォーム企業と見なされるようになれば、市場はより大きな上昇の可能性を織り込むかもしれません。

AIスマートフォンが重要な理由

AIフォンは、Qualcommにとって最も明確な潜在的触媒の一つです。

オンデバイスAIには、より高性能なプロセッサー、強力なNPU、優れた電力効率、高速な接続性が必要です。これらはすべて、Qualcommが長年専門知識を培ってきた分野です。もし携帯電話メーカーがAI機能を消費者の買い替えの真の理由に変えることができれば、QualcommはプレミアムSnapdragonプラットフォームへの需要増加から恩恵を受ける可能性があります。

ただし、これはまだ初期段階のストーリーです。市場はAIフォンについて多くのことを聞いていますが、投資家は実際の証拠、つまり出荷台数の増加、OEMからの需要増加、より健全なガイダンス、そしてAI機能が実際に消費者の行動に影響を与えている兆候を見る必要があります。

言い換えれば、AIスマートフォンは信頼できる成長ドライバーですが、まだ保証された買い替えサイクルではありません。

自動車向けチップが物語を変える可能性

自動車事業は、Qualcommの長期的なストーリーにとってさらに重要になる可能性があります。

自動車はますますコネクテッド化、ソフトウェア駆動型になり、高度なコンピューティングプラットフォームへの依存度を高めています。デジタルコックピット、車載コネクティビティ、運転支援システム、インフォテインメントはすべて、強力な処理能力とワイヤレス機能を持つチップメーカーにとって機会を生み出します。

Qualcommはすでに意味のある自動車向けパイプラインを構築しており、この事業は投資家にスマートフォンでは必ずしも得られないものを提供します。それは、より長い製品サイクルとより良い収益の可視性です。一度チッププラットフォームが車両プログラムに組み込まれると、数年間にわたって収益を支えることができます。

自動車からの収益が拡大し続ける場合、QCOMは徐々に携帯電話の買い替えサイクルの浮き沈みへのエクスポージャーを減らすことができるかもしれません。それは、より高い評価額を支持する強力な論拠の一つとなるでしょう。

ライセンス供与は依然として利益の基盤を提供

Qualcommのライセンス事業は、同社株が多くのハードウェア中心のチップメーカーとは異なるもう一つの理由です。

特許ライセンス供与は、歴史的に高い利益率とキャッシュフローを支えてきました。チップ事業が回復しているとき、安定したライセンス収入は同社の収益プロファイルをより回復力のあるものに見せることができます。

これはリスクを排除するものではありません。ライセンス事業は依然として規制圧力、顧客との交渉、法的紛争に直面する可能性があります。しかし、事業が安定している限り、新しい成長分野が発展する間、Qualcommに重要な利益基盤を提供します。

QCOMを250ドルに向かわせる可能性のある要因は?

250ドルへの上昇には、おそらくいくつかの要因が同時に起こる必要があります。

第一に、スマートフォン事業の改善が必要です。Qualcommは世界的な携帯電話の大ブームを必要としませんが、プレミアムAndroid需要が堅調であり、AI機能が買い替えサイクルを助けている兆候が必要です。

第二に、自動車事業の成長が可視的であり続ける必要があります。投資家は、デザインウィンが収益に転換しており、Qualcommがコネクテッドカーにおける役割を拡大し続けられるという証拠を求めるでしょう。

第三に、より広範な半導体市場が引き続き支援的である必要があります。QCOMは孤立して取引されていません。AI需要、より強い収益、そしてリスク選好度の向上によって半導体株が上昇している場合、Qualcommはその動きに参加する可能性が高まります。

最後に、アナリストの予想が上方修正される必要があるかもしれません。現在の目標株価レンジは、Qualcommの適正価値について依然として意見の相違を示しています。250ドルがより広く受け入れられる水準となるためには、市場はより強い収益修正と将来の成長に対するより明確な信頼を必要とするでしょう。

株価を250ドル以下に抑える可能性のある要因は?

主なリスクは依然としてスマートフォンです。

Androidの需要が弱まり、消費者が買い替えを遅らせ、携帯電話メーカーが注文を削減した場合、QCOMの短期的な収益見通しは圧力を受ける可能性があります。AI機能は役立つかもしれませんが、ユーザーが実際に新しいデバイスを購入しない限り、弱い携帯電話サイクルを完全に相殺することはできません。

競争も another issue です。Qualcommは、競合する半導体メーカー、顧客の社内チップ開発、サプライチェーンの多様化からの圧力を受けています。たとえ優れた製品であっても、顧客がより低い価格を要求したり、代替サプライヤーを探したりする場合、利益率の圧力を受ける可能性があります。

また、より広範な市場リスクもあります。金利予想、AIセンチメント、テクノロジー株の評価額が変化すると、半導体株は急激に変動する可能性があります。企業ストーリーがしっかりしていても、セクター全体が評価を引き下げられれば、株価は低迷する可能性があります。

現実的な2026年の見通し

最もバランスの取れた見方は、250ドルは可能だが、デフォルトのシナリオではないということです。

AIフォンへの需要が改善し、自動車からの収益が成長を続け、半導体市場のセンチメントが強く維持されれば、QCOMは230ドルから250ドルの範囲に移行し、潜在的に250ドルを試す可能性があります。これが建設的なシナリオでしょう。

結果が安定しているものの、特に強くない場合、投資家は成長の明確な証拠を待つ間、株価は100ドル台後半から200ドル台前半の広いレンジで推移する可能性があります。

スマートフォン需要が期待外れに終わるか、半導体株の評価額が後退した場合、長期的な戦略が維持されていても、QCOMは250ドルを下回ったままになる可能性があります。

Tapbit Academyのテイクアウェイ

Qualcommには250ドルに戻るための信頼できる道筋がありますが、株価は依然として事業からの確認を必要としています。

同社は、AIデバイス、自動車コンピューティング、ワイヤレス接続、半導体市場の回復といった複数の主要テーマの交差点に位置しています。これにより、QCOMは単なるハンドセットの反発以上の、より強力な長期的なストーリーを持っています。

同時に、投資家はリスクを無視すべきではありません。モバイル需要は依然として重要であり、競争は現実であり、評価額は半導体株に対する市場のセンチメントに大きく依存します。

トレーダーや市場ウォッチャーにとって、フォローすべき主要なシグナルは、今後の収益、スマートフォン需要の動向、自動車からの収益成長、AIフォンの採用、そしてアナリストの予想の変化です。

QCOMは、上昇するために完璧な環境を必要としません。しかし、250ドルを持続可能なものにするためには、Qualcommは自社の成長ストーリーがより広範で、より耐久性があり、単なるスマートフォン市場への依存から脱却しつつあることを示す必要があります。

トレーダーは、Tapbitでより多くの市場アップデートをフォローしたり、ログインしたり、登録したりすることで、グローバル市場の機会とつながり続けることができます。

よくある質問(FAQ)

QCOMは2026年に250ドルに到達できますか?

QCOMは2026年に250ドルに到達する可能性がありますが、そのためにはより強い収益への信頼、より健全なスマートフォン需要、継続的な自動車向けチップの成長、そして半導体セクター全体からの支援的なセンチメントが必要となるでしょう。直近の参照価格である約203ドルから250ドルに到達するには、約23%の上昇が必要です。

250ドルはQualcomm株にとって現実的な目標ですか?

250ドルは楽観的なシナリオとしては現実的ですが、ベースケースとして扱うべきではありません。QualcommはAIスマートフォン、コネクテッドカー、ワイヤレステクノロジーへの適切なエクスポージャーを持っていますが、市場はこれらの成長ドライバーがより高い評価額を支えることができるという明確な証拠をまだ必要としています。

Qualcomm株を押し上げる可能性のある要因は何ですか?

主な上昇ドライバーには、より強いプレミアムAndroid需要、AIスマートフォンの普及拡大、自動車向けチップの成長、安定したライセンス収入、そして半導体株全般のラリーが含まれます。肯定的な収益修正やより強力な経営陣のガイダンスも役立つ可能性があります。