インテルが再び市場の話題に上っています。それだけでも大きな変化です。

長らく、INTCは投資家が信じたいが完全に信頼できなかった企業のように取引されていました。ブランドは健在でした。歴史もありました。戦略的重要性も明らかでした。しかし、実行力のギャップも同様に明らかでした。

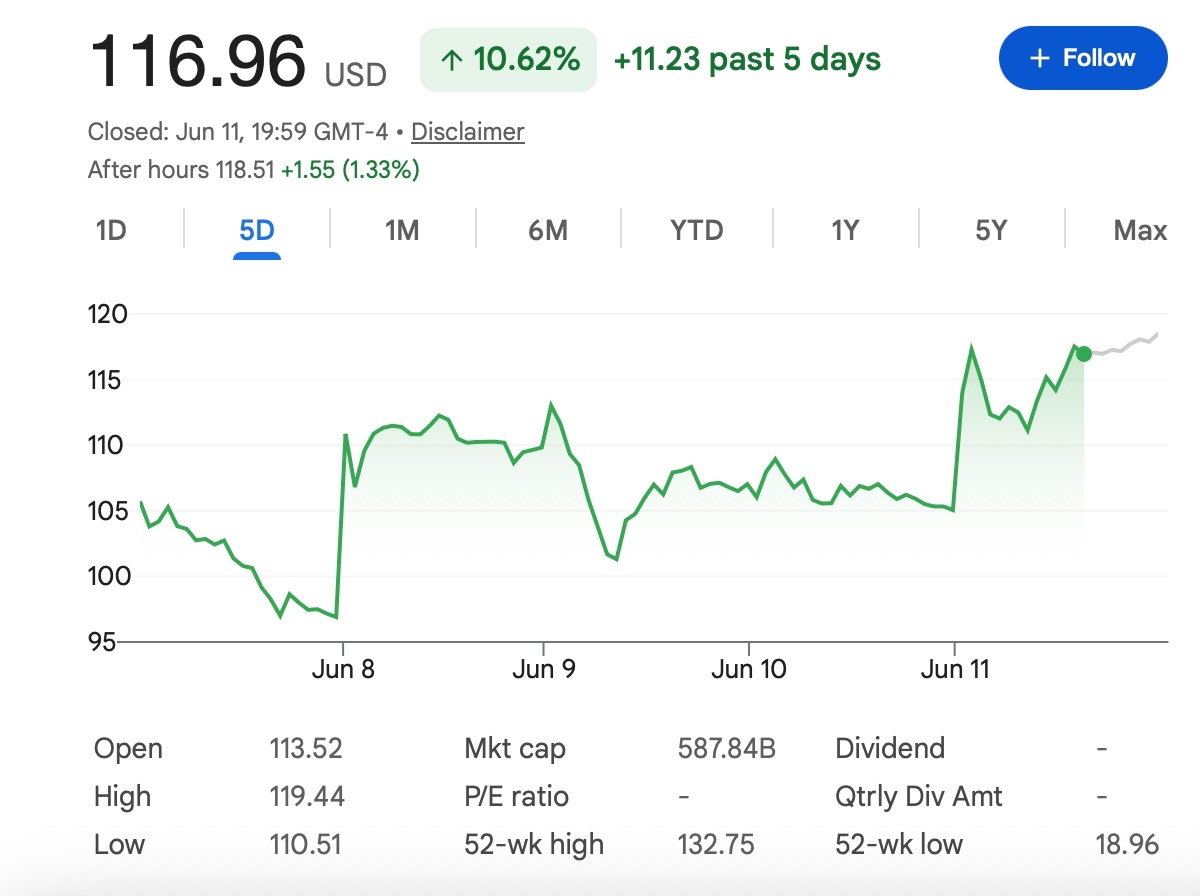

今、その物語は違うように感じられます。株価は大幅に回復し、ウォール街のセンチメントは改善し、投資家はインテルを苦境にあるレガシーチップメーカーとしてではなく、AI時代の製造業の転換の可能性として語り始めています。

だからこそ、150ドルという問いが注目されているのです。INTCは2026年にそこに到達できるでしょうか? はい、可能です。しかし、勢いだけでは足りません。

インテルはもはやPCチップだけの話ではない

古いインテルの物語は単純でした:PC、サーバー、CPU、そして市場シェア。新しいインテルの物語はもっと大きいです。

投資家は今、AI PC、データセンターチップ、先進パッケージング、18Aおよび14Aプロセスノード、そして最も重要なことに、Intel FoundryがTSMCの真剣な代替手段になれるかどうかを注視しています。

それがリレーティングを牽引している部分です。インテルは、強い一年を過ごすためにNvidiaのGPUに勝つ必要はありません。TSMCを一晩で置き換える必要もありません。必要なのは、主要顧客が再び製造ロードマップを信頼する意思があることを証明することです。

それは、完全な支配よりも低いハードルです。しかし、それでも非常に高いハードルです。

ファウンドリの物語が取引の中心

市場はインテルのファウンドリ事業に細心の注意を払っています。なぜなら、そこにアップサイドの可能性が存在するからです。

インテルが実際の外部顧客を獲得し、歩留まりを改善し、18Aと14Aが商業的に信頼できることを示せれば、株価は買い手を惹きつけ続けることができます。最近の大型テクノロジー顧客に関する報道は、その物語を後押ししましたが、詳細の一部はまだ確認されていません。

その区別は重要です。トレーダーは、すべての報道を署名された契約として扱うべきではありません。Google、Nvidia、Apple、Tesla、Amazon、その他の大手テクノロジー企業は、インテルのファウンドリの物語の近くに登場すると、常に興奮を生み出します。しかし、契約が正式に確認され、数字に反映されるまでは、それらはまだ期待の取引の一部です。

株価が上昇しているのは、顧客リストが改善している可能性があると投資家が信じているからです。次のステップは、収益、利益率、長期注文でそれを証明することです。

なぜ150ドルが可能か

150ドルへの動きは、狂気ではありません。インテルはすでに、ファウンドリの物語が改善すると、市場が株価を迅速に再評価する用意があることを示しています。同社がクリーンな収益、より強力なデータセンター需要、改善された製造アップデート、そしてより信頼できる顧客獲得を達成すれば、投資家は株価をより高い目標値に押し上げる可能性があります。

AIサーバーの需要も、強気相場に勢いがあるもう一つの理由です。AIブームは世界のチップ供給に圧力をかけています。大手顧客がTSMC以外にもっとサプライチェーンの選択肢を求めているなら、インテルにはついにチャンスがあるかもしれません。たとえ二次サプライヤーの役割であっても、ボリュームが十分に大きければ意味のあるものになり得ます。

そして、米国製造業という側面もあります。インテルはもはや単なる企業の話ではありません。それは国家的な半導体戦略の一部でもあります。これにより、市場は引き続き注目する理由を得ます。特に、政策支援が資本投資に伴うリスクをさらに低く抑えることができれば、なおさらです。

これらすべてを合わせると、150ドルは到達可能になります。しかし、到達可能であっても、容易ではありません。

AI PCは助けになるが、それだけでは十分ではない

AI PCはインテルの強気相場の物語の一部ですが、全体ではありません。

消費者や企業がローカルAI機能のためにデバイスをアップグレードし始めれば、インテルのクライアント事業は恩恵を受ける可能性があります。より強力なPC交換サイクルは、収益とセンチメントを後押しするでしょう。

しかし、AI PCだけではINTCを150ドルに到達させることはおそらくできないでしょう。より大きなバリュエーションシフトは、インテルがAI対応ラップトップだけでなく、AIインフラストラクチャにも参加できると市場が信じるかどうかにかかっています。つまり、データセンターCPU、先進パッケージング、ファウンドリサービス、そして製造業の信頼性が、標準的なPCサイクルよりも重要になるということです。

AI PCは物語を後押しできます。ファウンドリの実行が、倍率を変えることができます。

競争は依然として熾烈

強気相場の物語はエキサイティングですが、インテルは容易な市場で事業を行っているわけではありません。

Nvidiaは依然としてAIアクセラレータ需要の中心です。AMDはCPUとデータセンターにおいて依然として強力な競合相手です。TSMCは先進製造における世界のベンチマークであり続けています。大手クラウド企業も独自のチップ設計を増やしています。

つまり、インテルのチャンスは現実ですが、それは争われていないものではありません。

顧客がインテルをバックアップサプライヤーとしてのみ使用する場合、アップサイドは強気派が期待するよりも小さい可能性があります。プロセス開発のタイムラインが遅れれば、市場はすぐに株価を罰するでしょう。資本支出が高いまま利益率が低いままであれば、投資家は再び全体の転換に疑問を抱き始めるかもしれません。

だからこそ、INTCは単純な「半導体セクターが強いから買う」という取引ではないのです。これは実行力の取引です。

BofAのアップグレードが会話を変えた

バンク・オブ・アメリカがインテルをアップグレードし、目標株価を市場最高水準に引き上げたことは、ラリーにさらなる信頼性を与えました。

これは重要です。なぜなら、インテルは多くの投資家が無視したいと考えていた株だったからです。主要なアップグレードは、少なくとも一部のアナリストがファウンドリ事業により現実的な道筋を見出していることを市場に伝えています。

しかし、その目標株価でさえ150ドルを下回っています。これは重要です。

135ドルの目標株価は、すでに意味のある改善を想定しています。それを超えるには、新しい証拠が必要になるでしょう:確認された主要顧客、より強力なガイダンス、改善された利益率、またはセクター全体のバリュエーションを引き上げるより広範な半導体ラリーです。

したがって、150ドルのケースはベースケースではありません。それは、より強力な実行のケースです。

結論

インテルのラリーは偶然ではありません。

同社には現実的な触媒があります:AIサーバー需要、ファウンドリ顧客の報道、先進パッケージング、製造進捗、そしてウォール街の信頼の回復です。市場は、インテルが結局AIサプライチェーンにおいて役割を果たすかもしれないと信じ始めています。

しかし、150ドルにはまだ証明が必要です。株価はすでに大きく動いており、次の段階はより容赦のないものになるでしょう。見出しはINTCを復活させるのに役立ちました。結果が、それが継続するかどうかを決定します。

最も明確な見方は次のとおりです。

インテルは2026年に150ドルに到達できますが、それはファウンドリの物語が確認された顧客、改善された利益率、そして信頼できる製造実行に変わった場合に限られます。それまでは、INTCは低リスクの優良株回復ではなく、高ボラティリティの転換取引であり続けます。

トレーダーは、Tapbitでより多くの市場アップデートをフォローしたり、ログインしたり、登録したりして、グローバル市場の機会とつながることができます。

よくある質問(FAQ)

インテルとは何ですか?

インテルは、世界で最も有名な半導体企業の一つです。PC、データセンター、サーバー、エッジデバイス、エンタープライズシステム向けのチップを設計すると同時に、ファウンドリ戦略を通じて製造業の地位を再建しようとしています。

なぜINTCが再び注目されているのですか?

INTCが注目されているのは、投資家がインテルを可能な転換ストーリーとして価格設定し始めているからです。AI PCの需要、データセンターの回復、ファウンドリの進捗、そして米国の半導体製造支援が、市場センチメントの改善に貢献しています。

インテルの株価は2026年に150ドルに到達できますか?

可能です。しかし、それは要求の厳しい目標です。150ドルに到達するには、インテルは短期的な勢い以上のものが必要です。同社は、ファウンドリ、データセンター、利益率、製造進捗において、より強力な実行を示す必要があります。