Qualcomm est de retour sur le radar des traders.

Après avoir été étroitement liée au cycle des smartphones pendant une grande partie des dernières années, QCOM est maintenant discutée dans un contexte plus large : téléphones IA, puces automobiles, appareils connectés, informatique en périphérie et même opportunités de silicium personnalisé au-delà du mobile. Cela ne signifie pas que l'action a une voie claire pour retrouver ses plus hauts niveaux précédents. Mais cela rend la question des 250 $ digne d'être réexaminée.

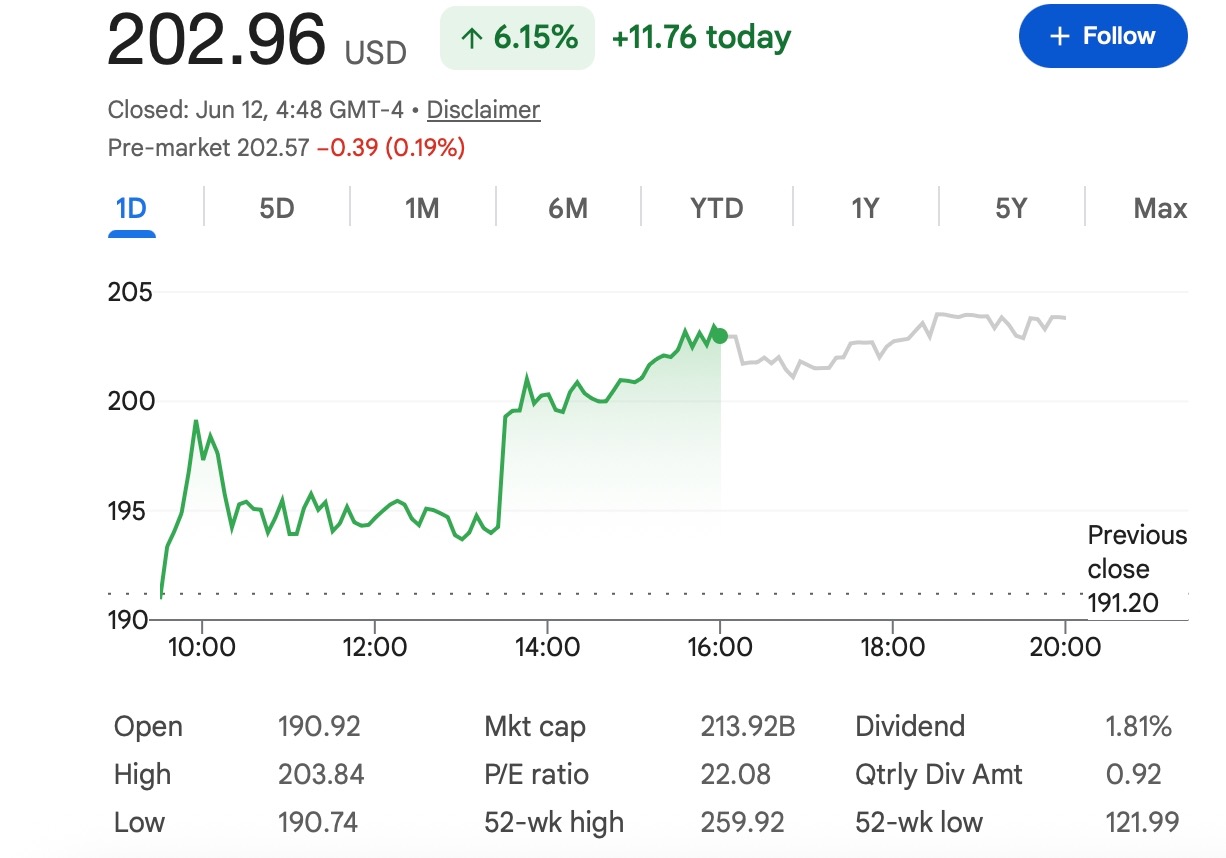

À un prix de référence récent d'environ 203 $, QCOM devrait gagner environ 23 % pour atteindre 250 $. C'est un mouvement significatif pour une action de semi-conducteurs à grande capitalisation, mais pas irréaliste si les attentes en matière de bénéfices s'améliorent et que le sentiment du secteur des puces reste ferme.

La question la plus importante n'est pas de savoir si QCOM peut atteindre 250 $ en théorie. C'est ce qui doit se passer pour que les investisseurs croient que ce niveau est justifié.

Qualcomm essaie de dépasser l'étiquette de smartphone

Qualcomm est toujours surtout connue pour ses processeurs Snapdragon, ses puces modem et sa technologie sans fil utilisés dans les smartphones. Cette partie de l'activité reste importante, et c'est toujours l'une des principales raisons pour lesquelles les investisseurs surveillent l'action.

Mais l'entreprise n'est plus seulement une histoire de cycle de combinés. Le marché accorde plus d'attention au rôle de Qualcomm dans les appareils dotés d'IA, les véhicules connectés et l'informatique à faible consommation. Ce sont des domaines où l'entreprise possède déjà des avantages techniques : puces efficaces, connectivité sans fil solide, traitement sur appareil et relations profondes avec les principaux fabricants de matériel.

Ce changement est important car la valorisation dépend de la manière dont les investisseurs définissent l'entreprise. Si QCOM est principalement considérée comme un fournisseur de smartphones, son multiple peut rester lié à la demande de combinés. Si elle est de plus en plus considérée comme une entreprise de plateforme plus large pour l'IA et l'informatique connectée, le marché pourrait être disposé à intégrer une plus grande marge de progression.

Pourquoi les smartphones IA sont importants

Les téléphones IA sont l'un des catalyseurs potentiels les plus clairs pour Qualcomm.

L'IA sur appareil nécessite des processeurs plus performants, des NPU plus puissants, une meilleure efficacité énergétique et une connectivité plus rapide. Ce sont tous des domaines dans lesquels Qualcomm a passé des années à développer son expertise. Si les fabricants de téléphones parviennent à faire des fonctionnalités d'IA une véritable raison pour les consommateurs de mettre à niveau, Qualcomm pourrait bénéficier d'une demande plus forte pour les plateformes Snapdragon haut de gamme.

Cela dit, c'est encore une histoire précoce. Le marché a beaucoup entendu parler des téléphones IA, mais les investisseurs devront voir des preuves réelles : de meilleurs chiffres d'expédition, une demande plus forte des OEM, des perspectives plus solides et des signes que les fonctionnalités d'IA influencent réellement le comportement des consommateurs.

En d'autres termes, les smartphones IA sont un moteur de croissance crédible, mais ils ne constituent pas encore un cycle de mise à niveau garanti.

Les puces automobiles pourraient changer le récit

L'activité automobile pourrait être encore plus importante pour l'histoire à long terme de Qualcomm.

Les voitures deviennent de plus en plus connectées, pilotées par logiciel et dépendantes de plateformes informatiques avancées. Les cockpits numériques, la connectivité embarquée, les systèmes d'aide à la conduite et l'infodivertissement créent tous des opportunités pour les fabricants de puces dotés de capacités de traitement et de connectivité sans fil solides.

Qualcomm a déjà bâti un pipeline automobile significatif, et cette activité offre aux investisseurs quelque chose qu'ils n'obtiennent pas toujours des smartphones : des cycles de produits plus longs et une meilleure visibilité des revenus. Une fois qu'une plateforme de puce est intégrée dans un programme de véhicule, elle peut soutenir les revenus sur plusieurs années.

Si les revenus de l'automobile continuent de croître, QCOM pourrait progressivement être moins exposée aux hauts et aux bas des cycles de remplacement de téléphones. Ce serait l'un des arguments les plus solides en faveur d'une valorisation plus élevée.

La licence fournit toujours un ancrage de profit

L'activité de licence de Qualcomm est une autre raison pour laquelle l'action reste différente de nombreux noms de puces axés sur le matériel.

La licence de brevets a historiquement soutenu de fortes marges et flux de trésorerie. Lorsque l'activité des puces se redresse, des revenus de licence stables peuvent rendre le profil de bénéfices de l'entreprise plus résilient.

Cela n'élimine pas le risque. La licence peut toujours faire face à des pressions réglementaires, des négociations avec les clients et des litiges. Mais tant que l'activité reste stable, elle donne à Qualcomm une base de profit importante pendant que de nouveaux domaines de croissance se développent.

Qu'est-ce qui pourrait pousser QCOM vers 250 $ ?

Une progression vers 250 $ nécessiterait probablement que plusieurs choses se produisent simultanément.

Premièrement, l'activité des smartphones doit s'améliorer. Qualcomm n'a pas besoin d'un boom mondial massif des téléphones, mais elle a besoin de signes que la demande pour les Android haut de gamme est saine et que les fonctionnalités d'IA aident au cycle de remplacement.

Deuxièmement, la croissance de l'automobile doit rester visible. Les investisseurs voudront des preuves que les succès commerciaux se traduisent par des revenus et que Qualcomm peut continuer à étendre son rôle dans les véhicules connectés.

Troisièmement, le marché plus large des semi-conducteurs doit rester favorable. QCOM ne se négocie pas isolément. Si les actions de puces augmentent grâce à la demande d'IA, à des bénéfices plus solides et à une appétence accrue pour le risque, Qualcomm a plus de chances de participer à ce mouvement.

Enfin, les attentes des analystes devront peut-être augmenter. Les fourchettes d'objectifs de prix actuelles montrent encore des désaccords autour de la juste valeur de Qualcomm. Pour que 250 $ devienne un niveau plus largement accepté, le marché aura probablement besoin de révisions de bénéfices plus solides et d'une confiance plus claire dans la croissance future.

Qu'est-ce qui pourrait maintenir l'action en dessous de 250 $ ?

Le principal risque reste les smartphones.

Si la demande d'Android faiblit, que les consommateurs retardent leurs mises à niveau ou que les fabricants de téléphones réduisent leurs commandes, les perspectives de revenus à court terme de QCOM pourraient être sous pression. Les fonctionnalités d'IA peuvent aider, mais elles ne compenseront pas entièrement un cycle de téléphone faible, à moins que les utilisateurs n'achètent réellement de nouveaux appareils.

La concurrence est un autre problème. Qualcomm fait face à la pression des fabricants de puces concurrents, aux efforts internes des clients en matière de puces et à la diversification de la chaîne d'approvisionnement. Même des produits solides peuvent connaître une pression sur les marges si les clients exigent des prix plus bas ou des fournisseurs alternatifs.

Il y a aussi le risque de marché plus large. Les actions de semi-conducteurs peuvent évoluer fortement lorsque les attentes en matière de taux d'intérêt, le sentiment de l'IA ou les valorisations technologiques changent. Une action peut avoir une histoire d'entreprise solide et toujours lutter si l'ensemble du secteur est dévalué.

Une perspective raisonnable pour 2026

La perspective la plus équilibrée est que 250 $ est possible, mais ce n'est pas le résultat par défaut.

Si la demande de téléphones IA s'améliore, que les revenus de l'automobile continuent de croître et que le sentiment des semi-conducteurs reste fort, QCOM pourrait se situer dans la fourchette de 230 $ à 250 $ et potentiellement tester 250 $. Ce serait le cas constructif.

Si les résultats sont stables mais pas particulièrement forts, l'action pourrait passer plus de temps dans une large fourchette entre la fin des 100 $ et le début des 200 $ pendant que les investisseurs attendent des preuves plus claires de croissance.

Si la demande de smartphones déçoit ou si les valorisations des puces reculent, QCOM pourrait rester en dessous de 250 $ même si sa stratégie à long terme reste intacte.

Leçon de Tapbit Academy

Qualcomm a une voie crédible pour revenir à 250 $, mais l'action a encore besoin de confirmation de la part de l'entreprise.

L'entreprise se situe à l'intersection de plusieurs thèmes majeurs : appareils d'IA, informatique automobile, connectivité sans fil et reprise des semi-conducteurs. Cela donne à QCOM une histoire à plus long terme plus solide qu'un simple rebond des combinés.

Dans le même temps, les investisseurs ne devraient pas ignorer les risques. La demande mobile reste importante, la concurrence est réelle et la valorisation dépend fortement du sentiment du marché à l'égard des actions de puces.

Pour les traders et les observateurs du marché, les signaux clés à suivre sont les prochains résultats, les tendances de la demande de smartphones, la croissance des revenus automobiles, l'adoption des téléphones IA et tout changement dans les attentes des analystes.

QCOM n'a pas besoin d'un environnement parfait pour progresser. Mais pour que 250 $ semble durable, Qualcomm devra montrer que son histoire de croissance devient plus large, plus durable et moins dépendante du cycle des smartphones seul.

Les traders peuvent suivre d'autres mises à jour du marché sur Tapbit, se connecter ou s'inscrire pour rester connectés aux opportunités du marché mondial.

Questions fréquemment posées (FAQ)

QCOM peut-elle atteindre 250 $ en 2026 ?

QCOM peut atteindre 250 $ en 2026, mais cela nécessiterait probablement une plus grande confiance dans les bénéfices, une demande plus saine de smartphones, une croissance continue des puces automobiles et un sentiment favorable dans l'ensemble du secteur des semi-conducteurs. À un prix de référence récent d'environ 203 $, l'action devrait gagner environ 23 % pour atteindre 250 $.

250 $ est-il un objectif réaliste pour l'action Qualcomm ?

250 $ est réaliste en tant que scénario optimiste, mais il ne doit pas être traité comme le cas de base. Qualcomm a la bonne exposition aux smartphones IA, aux véhicules connectés et à la technologie sans fil, mais le marché a encore besoin de preuves plus claires que ces moteurs de croissance peuvent soutenir une valorisation plus élevée.

Qu'est-ce qui pourrait faire monter l'action Qualcomm ?

Les principaux moteurs de hausse comprennent une demande plus forte pour les Android haut de gamme, une adoption plus large des smartphones IA, une croissance des puces automobiles, des revenus de licence stables et un rallye plus large des actions de semi-conducteurs. Des révisions de bénéfices positives et des perspectives plus solides de la direction pourraient également aider.