Intel est de retour dans la conversation du marché. C'est déjà un grand changement.

Pendant longtemps, INTC s'est négocié comme une entreprise à laquelle les investisseurs voulaient croire mais en laquelle ils ne pouvaient pas avoir entièrement confiance. La marque était toujours là. L'histoire était toujours là. L'importance stratégique était évidente. Mais l'écart d'exécution était tout aussi évident.

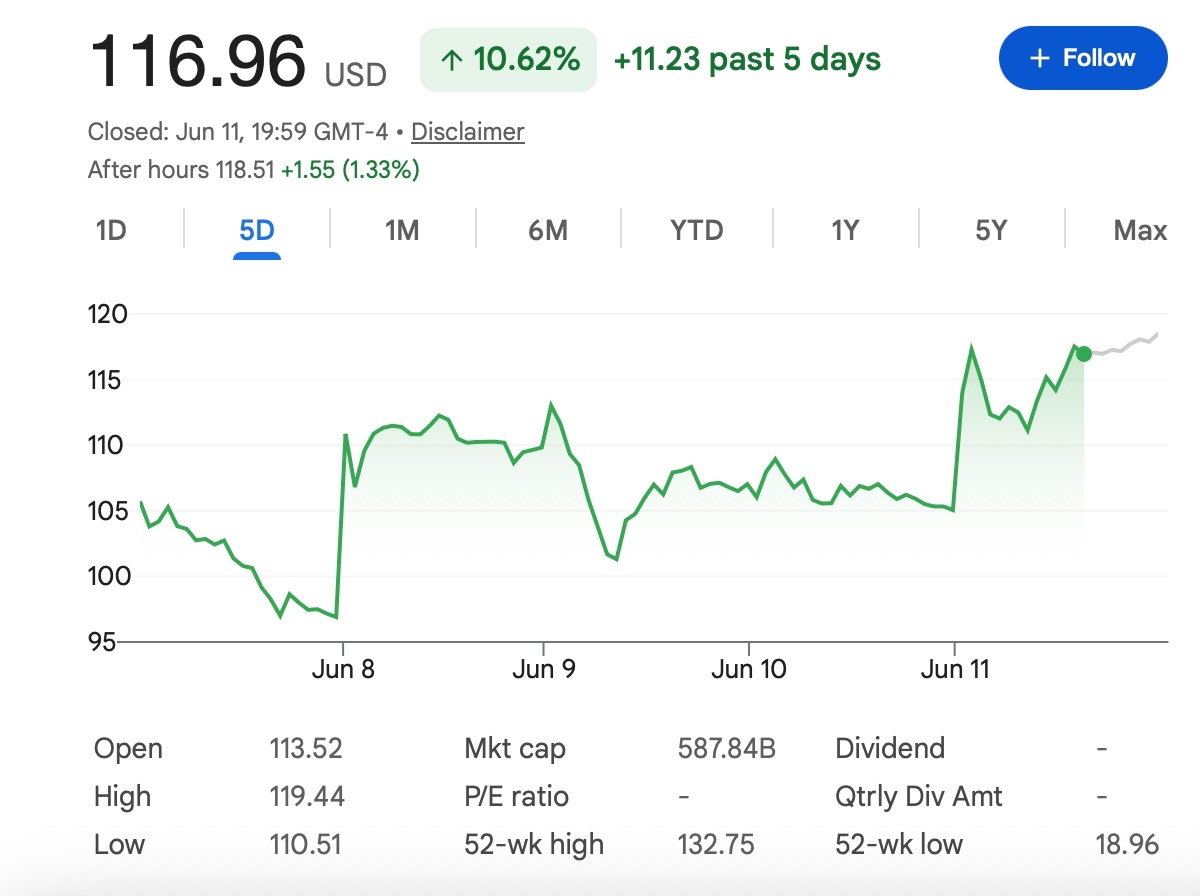

Maintenant, l'histoire semble différente. L'action a connu une reprise majeure, le sentiment de Wall Street s'est amélioré et les investisseurs commencent à parler d'Intel moins comme d'un fabricant de puces traditionnel en difficulté et plus comme d'un possible redressement de la fabrication à l'ère de l'IA.

C'est pourquoi la question des 150 $ retient l'attention. INTC peut-il y parvenir en 2026 ? Oui, il le peut. Mais cela nécessitera plus que de l'élan.

Intel n'est plus seulement une histoire de puces PC

L'ancienne histoire d'Intel était simple : PC, serveurs, CPU et part de marché. La nouvelle histoire d'Intel est beaucoup plus vaste.

Les investisseurs suivent désormais les PC IA, les puces pour centres de données, l'emballage avancé, les nœuds de processus 18A et 14A, et surtout, si Intel Foundry peut devenir une alternative sérieuse à TSMC.

C'est ce qui motive la revalorisation. Intel n'a pas besoin de battre Nvidia en GPU pour avoir une année solide. Elle n'a pas besoin de remplacer TSMC du jour au lendemain. Ce qu'elle doit faire, c'est prouver que les clients majeurs sont prêts à faire confiance à nouveau à sa feuille de route de fabrication.

C'est une barre plus basse que la domination totale. Mais c'est toujours une barre très haute.

L'histoire de la fonderie est au centre du jeu

Le marché accorde une attention particulière à l'activité de fonderie d'Intel car c'est là que réside le potentiel haussier.

Si Intel parvient à gagner de vrais clients externes, à améliorer les rendements et à montrer que les 18A et 14A sont commercialement crédibles, l'action pourra continuer à attirer des acheteurs. Des rapports récents concernant de grands clients technologiques ont alimenté cette histoire, même si certains détails restent non confirmés.

Cette distinction est importante. Les traders ne doivent pas traiter chaque rapport comme un contrat signé. Google, Nvidia, Apple, Tesla, Amazon et d'autres grands noms de la technologie suscitent l'enthousiasme lorsqu'ils apparaissent dans le récit de la fonderie d'Intel. Mais tant que les accords ne sont pas formellement confirmés et reflétés dans les chiffres, ils font toujours partie du commerce des attentes.

L'action monte parce que les investisseurs pensent que la liste de clients pourrait s'améliorer. La prochaine étape consiste à le prouver en termes de revenus, de marges et de commandes à long terme.

Pourquoi 150 $ est possible

Un mouvement vers 150 $ n'est pas fou. Intel a déjà montré que le marché est prêt à revoir rapidement le prix de l'action lorsque l'histoire de la fonderie s'améliore. Si l'entreprise livre des résultats clairs, une demande plus forte des centres de données, de meilleures mises à jour de fabrication et des gains de clients plus crédibles, les investisseurs pourraient pousser l'action vers des objectifs plus élevés.

La demande de serveurs IA est une autre raison pour laquelle le cas haussier a de la vie. Le boom de l'IA met la pression sur l'approvisionnement mondial en puces. Si les grands clients recherchent plus d'options d'approvisionnement en dehors de TSMC, Intel pourrait enfin avoir une ouverture. Même un rôle de fournisseur secondaire pourrait être significatif si les volumes sont suffisamment importants.

Ensuite, il y a l'angle de la fabrication américaine. Intel n'est plus seulement une histoire d'entreprise. Elle fait également partie d'une stratégie nationale de semi-conducteurs. Cela donne au marché une autre raison de rester attentif, surtout si le soutien politique continue de réduire le risque perçu lié aux investissements en capital.

Mettez tout cela ensemble, et 150 $ devient atteignable. Mais atteignable ne signifie pas facile.

Les PC IA aident, mais ils ne suffisent pas à eux seuls

Les PC IA font partie de l'argument haussier d'Intel, mais ils ne constituent pas toute l'histoire.

Si les consommateurs et les entreprises commencent à mettre à niveau leurs appareils pour des fonctionnalités IA locales, l'activité client d'Intel pourrait en bénéficier. Un cycle de remplacement de PC plus fort aiderait les revenus et le sentiment.

Mais les PC IA seuls n'amèneront probablement pas INTC à 150 $. Le changement de valorisation plus important dépend de la croyance du marché qu'Intel peut participer à l'infrastructure IA, pas seulement aux ordinateurs portables compatibles IA. Cela signifie que les CPU pour centres de données, l'emballage avancé, les services de fonderie et la crédibilité de fabrication sont plus importants qu'un cycle PC standard.

Les PC IA peuvent soutenir l'histoire. L'exécution de la fonderie est ce qui peut changer le multiple.

La concurrence est toujours brutale

L'argument haussier est passionnant, mais Intel n'opère pas sur un marché facile.

Nvidia reste au centre de la demande d'accélérateurs IA. AMD reste un concurrent sérieux dans les CPU et les centres de données. TSMC reste la référence mondiale en matière de fabrication avancée. Les grandes entreprises de cloud conçoivent également de plus en plus leurs propres puces.

Cela signifie que la fenêtre d'Intel est réelle, mais elle n'est pas sans contestation.

Si les clients utilisent Intel uniquement comme fournisseur de secours, le potentiel de hausse pourrait être plus faible que ce que les haussiers attendent. Si les délais de processus glissent, le marché punira rapidement l'action. Si les marges restent faibles alors que les dépenses d'investissement restent élevées, les investisseurs pourraient recommencer à remettre en question l'ensemble du redressement.

C'est pourquoi INTC n'est pas un simple pari "le secteur des semi-conducteurs est fort, alors achetez". C'est un pari sur l'exécution.

La mise à niveau de BofA a changé la conversation

La décision de Bank of America de mettre à niveau Intel et d'élever son objectif à un niveau record dans le secteur a donné plus de crédibilité au rallye.

Cela est important car Intel a été une action que de nombreux investisseurs voulaient rejeter. Une mise à niveau majeure indique au marché qu'au moins certains analystes voient désormais un chemin plus réaliste pour l'activité de fonderie.

Mais même cet objectif se situe en dessous de 150 $. C'est important.

Un objectif de 135 $ suppose déjà une amélioration significative. Aller au-delà nécessiterait probablement de nouvelles preuves : un client majeur confirmé, des perspectives plus solides, de meilleures marges ou un rallye plus large du secteur des semi-conducteurs qui élève la valorisation dans tout le secteur.

Donc, le cas des 150 $ n'est pas le cas de base. C'est le cas d'une exécution plus forte.

En résumé

Le rallye d'Intel n'est pas aléatoire.

L'entreprise a de véritables catalyseurs : la demande de serveurs IA, les rapports de clients de fonderie, l'emballage avancé, les progrès de fabrication et la confiance renouvelée de Wall Street. Le marché commence à croire qu'Intel pourrait finalement jouer un rôle dans la chaîne d'approvisionnement de l'IA.

Mais 150 $ nécessite encore plus de preuves. L'action a déjà beaucoup bougé, et la prochaine étape sera moins indulgente. Les gros titres ont aidé à ramener INTC. Les résultats décideront si elle continue.

La vision la plus claire est la suivante :

Intel peut atteindre 150 $ en 2026, mais seulement si l'histoire de la fonderie se traduit par des clients confirmés, de meilleures marges et une exécution de fabrication crédible. D'ici là, INTC reste un pari de redressement à forte volatilité, pas une récupération à faible risque d'une valeur de premier plan.

Les traders peuvent suivre d'autres mises à jour du marché sur Tapbit, se connecter ou s'inscrire pour rester connectés aux opportunités du marché mondial.

Questions fréquemment posées (FAQ)

Qu'est-ce qu'Intel ?

Intel est l'une des entreprises de semi-conducteurs les plus connues au monde. Elle conçoit des puces pour les PC, les centres de données, les serveurs, les appareils périphériques et les systèmes d'entreprise, tout en essayant de reconstruire sa position de fabrication grâce à sa stratégie de fonderie.

Pourquoi INTC retient-il à nouveau l'attention ?

INTC retient l'attention car les investisseurs commencent à considérer Intel comme une possible histoire de redressement. La demande de PC IA, la reprise des centres de données, les progrès de la fonderie et le soutien à la fabrication de semi-conducteurs aux États-Unis ont tous contribué à améliorer le sentiment du marché.

L'action Intel peut-elle atteindre 150 $ en 2026 ?

C'est possible, mais c'est un objectif ambitieux. Pour atteindre 150 $, Intel a besoin de plus que de l'élan à court terme. L'entreprise doit montrer une exécution plus solide dans la fonderie, les centres de données, les marges et les progrès de fabrication.