Si les participants au marché évaluent Ethereum (ETH) strictement à travers le prisme du volume de transactions de détail ou des métriques cycliques on-chain, ils sous-évaluent gravement l'actif.

Alors qu'Ethereum se consolide dans la fourchette de 2 030 $ à 2 200 $ (selon les données de prix de fin mars 2026 via CoinMarketCap), une divergence structurelle se produit. La spéculation de détail a largement stagné, mais l'accumulation institutionnelle s'accélère. Ethereum n'est plus traité comme un proxy technologique à bêta élevé ; il est agressivement souscrit comme la couche de règlement de base pour l'architecture financière mondiale.

Voici notre analyse des mécanismes qui animent la réallocation de Wall Street vers l'ETH, l'impact des « ETF misés » nouvellement lancés et les contraintes d'approvisionnement qui en résultent.

Le paradigme du rendement : Ethereum comme obligation numérique

Le principal moteur de l'adoption institutionnelle n'est pas l'appréciation du capital, mais le rendement natif. Suite à sa transition vers la Preuve d'Enjeu (PoS), Ethereum est passé d'une marchandise numérique passive à un actif productif et conforme aux normes ESG. En validant le réseau, les allocataires de capital peuvent capturer un rendement programmatique – largement considéré comme le « taux sans risque natif d'Internet ».

Cette transition a été formellement institutionnalisée en mars 2026 avec le lancement de l'iShares Staked Ethereum Trust (ETHB) par BlackRock.

Contrairement aux ETF spot de première génération qui se contentaient de conserver l'actif, l'ETHB modifie fondamentalement la thèse d'investissement. Comme détaillé dans le dépôt officiel S-1 de la SEC de BlackRock, le trust met en jeu la majorité de son ETH sous-jacent directement sur la chaîne. Cela reconditionne efficacement les récompenses de consensus du réseau Ethereum en un rendement traditionnel, similaire à un dividende, pour les investisseurs en actions. Pour les trésoreries d'entreprises et les fonds de pension, un actif qui offre un rendement de base d'environ 3 % plus une exposition à la croissance de l'économie numérique est un ajout très convaincant au portefeuille.

Maturité de l'infrastructure : le catalyseur Pectra

Le capital institutionnel nécessite une infrastructure de qualité bancaire. Wall Street ne mettra pas à l'échelle une économie tokenisée sur un réseau aux prises avec des frictions ou une gestion complexe des clés.

La récente mise en œuvre de la mise à niveau Pectra a résolu plusieurs de ces goulots d'étranglement critiques. Plus précisément, l'introduction de l'EIP-7702 (Abstraction de Compte) permet aux portefeuilles Ethereum standard de fonctionner avec la flexibilité programmable des contrats intelligents.

Comme noté dans une récente analyse d'infrastructure par Galaxy Digital, Pectra abaisse considérablement la barrière à l'entrée pour les utilisateurs d'entreprise. Elle permet des fonctionnalités essentielles à la conformité des entreprises, telles que le regroupement automatisé de transactions, les protocoles de récupération sociale et les frais de gaz sponsorisés. Ethereum est désormais opérationnellement équipé pour gérer le règlement des actifs du monde réel (RWA), y compris les bons du Trésor américain tokenisés et le crédit privé.

La compression structurelle de l'offre

Pour les traders et les participants actifs au marché, la principale leçon exploitable de ce pivot institutionnel est l'illiquidité résultante du côté de l'offre. Ethereum entre actuellement dans une crise d'approvisionnement réflexive, alimentée par trois forces simultanées :

-

Blocages institutionnels : Alors que des véhicules comme l'ETHB absorbent le capital existant, des millions d'ETH sont retirés définitivement des bourses liquides et bloqués dans des contrats de mise.

-

Brûlage déflationniste : Alors que les chambres de compensation traditionnelles exécutent d'énormes volumes de règlements d'actifs tokenisés sur la chaîne, les frais de transaction de base sont continuellement brûlés, exerçant une pression déflationniste sur l'offre totale.

-

Dynamique de restaking : Le capital à la recherche de rendements avancés se déplace de plus en plus vers les protocoles de restaking, immobilisant davantage le flottant disponible.

Cette combinaison d'une offre liquide décroissante et d'une demande institutionnelle inélastique établit un plancher structurel solide pour le prix de l'actif.

Exécution stratégique : La maturation de l'infrastructure financière d'Ethereum nécessite une plateforme d'exécution fiable. Que vous augmentiez une position spot ou utilisiez des dérivés pour vous couvrir contre l'exposition macroéconomique, Connectez-vous à votre compte Tapbit pour accéder à la liquidité de niveau institutionnel et à la vitesse d'exécution requises sur le marché actuel.

Foire aux questions (FAQ)

D'un point de vue de la construction de portefeuille, pourquoi allouer à Ethereum si Bitcoin est déjà la réserve de valeur numérique établie ?

L'utilité principale de Bitcoin est de servir d'actif monétaire vierge et non souverain. Ses limitations de script sont intentionnelles. Ethereum, à l'inverse, est de Turing-complet. Il agit comme le moteur de règlement mondial pour la finance décentralisée, les stablecoins et les titres traditionnels tokenisés. Les allocataires considèrent Bitcoin comme de l'or numérique, tandis qu'Ethereum est évalué plus comme un App Store mondial ou une chambre de compensation décentralisée qui génère ses propres flux de trésorerie.

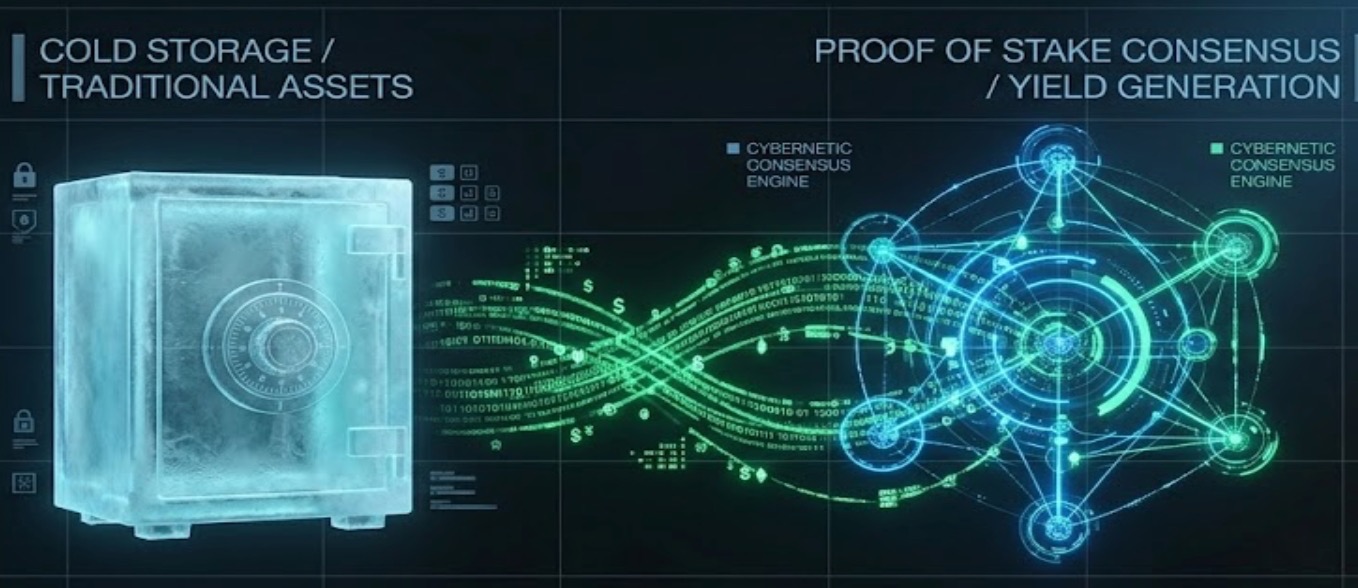

Comment fonctionne réellement un « ETF misé » comme l'ETHB de BlackRock ?

Un ETF Spot traditionnel détient de l'ETH en stockage à froid et suit son prix. Un ETF misé prend cet ETH conservé et le promet au mécanisme de consensus du réseau via des opérateurs de nœuds institutionnels (comme Coinbase Prime). Le réseau paie à l'ETF un rendement quotidien en ETH pour la validation des transactions, qui est ensuite monétisé et transmis aux actionnaires de l'ETF, moins des frais de gestion.

Quels sont les principaux risques systémiques pour cette thèse d'adoption d'Ethereum ?

Le principal obstacle est la « fragmentation de la couche 2 ». Alors qu'Ethereum pousse l'exécution des transactions vers les réseaux secondaires (Rollups) pour réduire les frais, la liquidité et l'expérience utilisateur sont devenues très fragmentées sur des chaînes disparates. De plus, la concentration de l'ETH misé entre quelques fournisseurs institutionnels massifs (tels que Lido ou les principales bourses) introduit des vecteurs de centralisation potentiels qui entrent en conflit avec l'éthos fondamental du réseau.