کوالکام دوباره در کانون توجه معاملهگران قرار گرفته است.

پس از اینکه بخش زیادی از سالهای گذشته را به شدت با چرخه گوشیهای هوشمند گره خورده بود، اکنون QCOM در زمینهای گستردهتر مورد بحث قرار میگیرد: گوشیهای هوش مصنوعی، تراشههای خودرو، دستگاههای متصل، محاسبات لبه و حتی فرصتهای سیلیکون سفارشی فراتر از موبایل. این بدان معنا نیست که سهام مسیری روشن به سوی اوجهای قبلی خود دارد. اما سوال 250 دلاری را قابل بازنگری میکند.

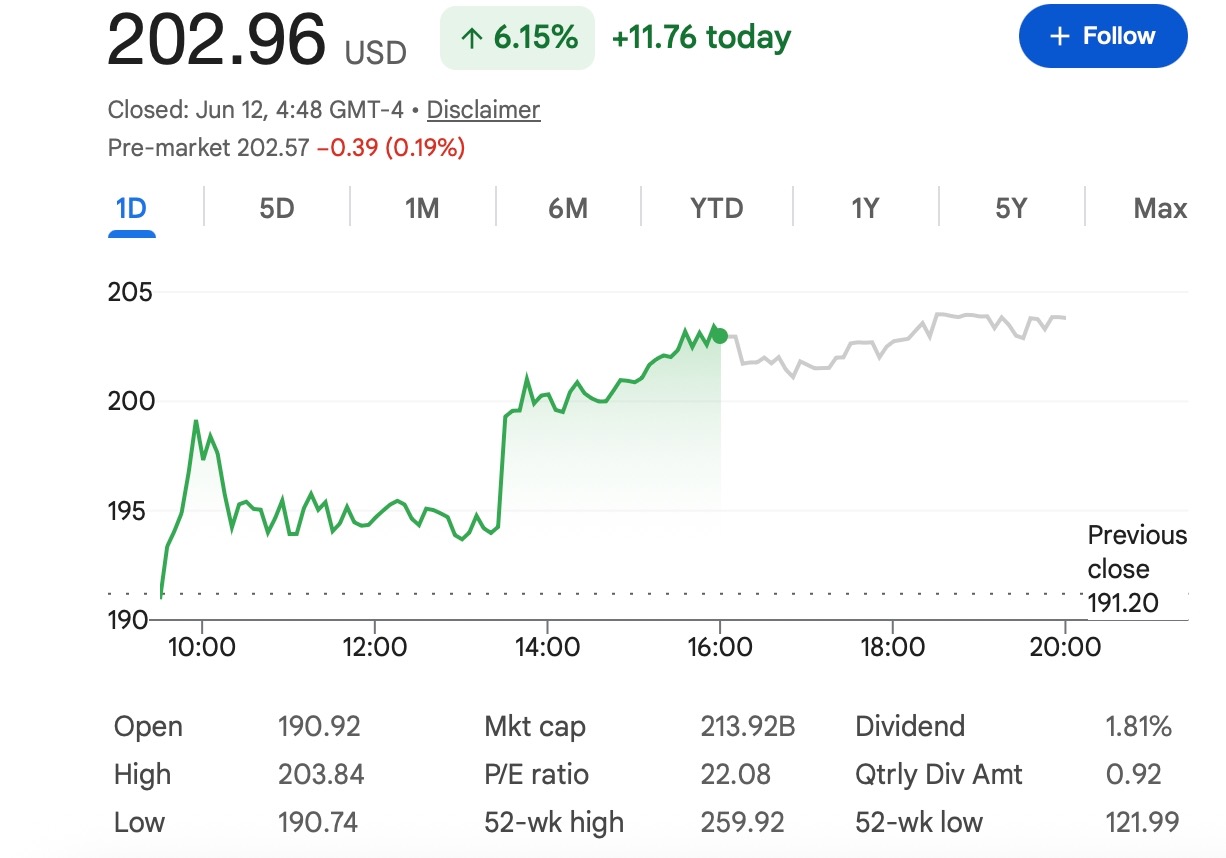

در قیمت مرجع اخیر حدود 203 دلار، QCOM برای رسیدن به 250 دلار به حدود 23 درصد افزایش نیاز دارد. این یک حرکت قابل توجه برای یک سهام نیمههادی با سرمایه بالا است، اما اگر انتظارات سود بهبود یابد و احساسات بخش تراشه قوی بماند، غیرواقعی نیست.

سوال مهمتر این نیست که آیا QCOM میتواند از نظر تئوری به 250 دلار برسد. بلکه این است که چه اتفاقی باید بیفتد تا سرمایهگذاران باور کنند که این سطح توجیهپذیر است.

کوالکام در تلاش است تا فراتر از برچسب گوشی هوشمند حرکت کند

کوالکام هنوز بیشتر به خاطر پردازندههای اسنپدراگون، تراشههای مودم و فناوری بیسیم مورد استفاده در گوشیهای هوشمند شناخته شده است. این بخش از کسبوکار همچنان مهم است و هنوز یکی از بزرگترین دلایلی است که سرمایهگذاران سهام را زیر نظر دارند.

اما این شرکت دیگر فقط یک داستان چرخه گوشی نیست. بازار توجه بیشتری به نقش کوالکام در دستگاههای مجهز به هوش مصنوعی، خودروهای متصل و محاسبات کممصرف دارد. اینها حوزههایی هستند که شرکت در حال حاضر مزیتهای فنی در آنها دارد: تراشههای کارآمد، اتصال بیسیم قوی، پردازش روی دستگاه و روابط عمیق با تولیدکنندگان بزرگ سختافزار.

این تغییر مهم است زیرا ارزشگذاری به نحوه تعریف سرمایهگذاران از شرکت بستگی دارد. اگر QCOM عمدتاً به عنوان تامینکننده گوشی هوشمند دیده شود، ضریب آن ممکن است به تقاضای گوشی گره خورده باقی بماند. اگر به طور فزایندهای به عنوان یک شرکت پلتفرم محاسباتی گستردهتر هوش مصنوعی و متصل دیده شود، بازار ممکن است مایل به قیمتگذاری سود بیشتر باشد.

چرا گوشیهای هوشمند مجهز به هوش مصنوعی اهمیت دارند

گوشیهای هوشمند مجهز به هوش مصنوعی یکی از واضحترین کاتالیزورهای بالقوه برای کوالکام هستند.

هوش مصنوعی روی دستگاه به پردازندههای توانمندتر، NPUهای قویتر، بهرهوری انرژی بهتر و اتصال سریعتر نیاز دارد. اینها همه حوزههایی هستند که کوالکام سالها در آنها تخصص کسب کرده است. اگر سازندگان گوشی بتوانند ویژگیهای هوش مصنوعی را به دلیلی واقعی برای مصرفکنندگان جهت ارتقاء تبدیل کنند، کوالکام میتواند از تقاضای قویتر برای پلتفرمهای پرچمدار اسنپدراگون بهرهمند شود.

با این حال، این هنوز یک داستان اولیه است. بازار درباره گوشیهای هوش مصنوعی زیاد شنیده است، اما سرمایهگذاران نیاز به دیدن شواهد واقعی دارند: تعداد فروش بهتر، تقاضای قویتر از سوی تولیدکنندگان تجهیزات اصلی (OEM)، راهنمایی قویتر و نشانههایی مبنی بر اینکه ویژگیهای هوش مصنوعی واقعاً بر رفتار مصرفکننده تأثیر میگذارند.

به عبارت دیگر، گوشیهای هوشمند مجهز به هوش مصنوعی یک محرک رشد معتبر هستند، اما هنوز یک چرخه ارتقاء تضمین شده نیستند.

تراشههای خودرو میتوانند روایت را تغییر دهند

کسبوکار خودرو ممکن است برای داستان بلندمدت کوالکام حتی مهمتر باشد.

خودروها در حال تبدیل شدن به دستگاههای متصلتر، نرمافزارمحورتر و وابسته به پلتفرمهای محاسباتی پیشرفتهتر هستند. کابینهای دیجیتال، اتصال درون خودرو، سیستمهای کمک راننده و سرگرمی همگی فرصتهایی را برای سازندگان تراشه با قابلیتهای پردازشی و بیسیم قوی ایجاد میکنند.

کوالکام در حال حاضر یک خط لوله خودروی قابل توجه ایجاد کرده است و این کسبوکار چیزی را به سرمایهگذاران میدهد که همیشه از گوشیهای هوشمند دریافت نمیکنند: چرخههای محصول طولانیتر و دید بهتری از درآمد. هنگامی که یک پلتفرم تراشه در یک برنامه خودرو طراحی میشود، میتواند درآمد را در طول چندین سال پشتیبانی کند.

اگر درآمد خودرو به رشد خود ادامه دهد، QCOM ممکن است به تدریج کمتر در معرض فراز و نشیب چرخههای جایگزینی گوشی قرار گیرد. این یکی از قویترین دلایل برای ارزشگذاری بالاتر خواهد بود.

لایسنس همچنان یک لنگر سودآوری را فراهم میکند

کسبوکار لایسنس کوالکام دلیل دیگری است که این سهام را از بسیاری از نامهای تراشههای متمرکز بر سختافزار متمایز میکند.

لایسنس پتنت به طور تاریخی از حاشیه سود و جریان نقدی قوی پشتیبانی کرده است. هنگامی که کسبوکار تراشه در حال بهبود است، درآمد پایدار لایسنس میتواند پروفایل سود شرکت را مقاومتر نشان دهد.

این امر ریسک را از بین نمیبرد. لایسنس همچنان میتواند با فشار نظارتی، مذاکرات با مشتریان و اختلافات حقوقی مواجه شود. اما تا زمانی که این کسبوکار پایدار بماند، پایگاه سود مهمی را برای کوالکام فراهم میکند در حالی که مناطق رشد جدید در حال توسعه هستند.

چه چیزی میتواند QCOM را به سمت 250 دلار سوق دهد؟

حرکت به سمت 250 دلار احتمالاً نیازمند وقوع همزمان چندین اتفاق است.

اول، کسبوکار گوشیهای هوشمند نیاز به بهبود دارد. کوالکام به یک رونق عظیم جهانی گوشی نیاز ندارد، اما به نشانههایی مبنی بر سالم بودن تقاضای اندروید پرمیوم و اینکه ویژگیهای هوش مصنوعی به چرخه جایگزینی کمک میکنند، نیاز دارد.

دوم، رشد خودرو باید قابل مشاهده باقی بماند. سرمایهگذاران شواهدی میخواهند که پیروزیهای طراحی به درآمد تبدیل میشوند و کوالکام میتواند نقش خود را در خودروهای متصل گسترش دهد.

سوم، بازار گستردهتر نیمههادیها باید حمایتی باقی بماند. QCOM به تنهایی معامله نمیشود. اگر سهام تراشه به دلیل تقاضای هوش مصنوعی، سود قویتر و بهبود اشتها به ریسک در حال افزایش باشد، کوالکام شانس بیشتری برای مشارکت در این حرکت خواهد داشت.

در نهایت، انتظارات تحلیلگران ممکن است نیاز به افزایش داشته باشد. محدودههای قیمت هدف فعلی هنوز اختلاف نظر در مورد ارزش منصفانه کوالکام را نشان میدهند. برای اینکه 250 دلار به سطحی پذیرفتهشدهتر تبدیل شود، بازار احتمالاً به بازنگریهای سود قویتر و اطمینان واضحتر در مورد رشد آینده نیاز خواهد داشت.

چه چیزی میتواند سهام را زیر 250 دلار نگه دارد؟

ریسک اصلی همچنان گوشیهای هوشمند است.

اگر تقاضای اندروید ضعیف شود، مصرفکنندگان ارتقاء را به تأخیر بیندازند یا سازندگان گوشی سفارشات را کاهش دهند، چشمانداز درآمد کوتاهمدت QCOM ممکن است تحت فشار قرار گیرد. ویژگیهای هوش مصنوعی ممکن است کمک کنند، اما مگر اینکه کاربران واقعاً دستگاههای جدید بخرند، نمیتوانند به طور کامل یک چرخه گوشی ضعیف را جبران کنند.

رقابت نیز یک مسئله دیگر است. کوالکام با رقبای تراشهساز، تلاشهای داخلی سازندگان برای تولید تراشه و تنوعبخشی زنجیره تامین مواجه است. حتی محصولات قوی نیز میتوانند با فشار حاشیه سود مواجه شوند اگر مشتریان قیمتهای پایینتر یا تامینکنندگان جایگزین را بخواهند.

همچنین ریسک بازار گستردهتر وجود دارد. سهام نیمههادیها میتوانند زمانی که انتظارات نرخ بهره، احساسات هوش مصنوعی یا ارزشگذاری فناوری تغییر میکنند، به شدت نوسان کنند. یک سهام میتواند داستان شرکتی قوی داشته باشد و همچنان با مشکل مواجه شود اگر کل بخش کاهش ارزش یابد.

یک دیدگاه منطقی برای سال 2026

متوازنترین دیدگاه این است که 250 دلار ممکن است، اما نتیجه پیشفرض نیست.

اگر تقاضای گوشیهای هوش مصنوعی بهبود یابد، درآمد خودرو به رشد خود ادامه دهد و احساسات نیمههادیها قوی بماند، QCOM میتواند به محدوده 230 تا 250 دلار برسد و به طور بالقوه 250 دلار را آزمایش کند. این مورد سازنده خواهد بود.

اگر نتایج پایدار باشند اما نه به طور خاص قوی، سهام ممکن است زمان بیشتری را در محدودهای وسیع بین اواخر دهه 100 و اوایل دهه 200 دلار سپری کند در حالی که سرمایهگذاران منتظر اثبات واضحتر رشد هستند.

اگر تقاضای گوشیهای هوشمند ناامیدکننده باشد یا ارزشگذاری تراشهها کاهش یابد، QCOM حتی اگر استراتژی بلندمدت آن دستنخورده باقی بماند، میتواند زیر 250 دلار بماند.

نکته کلیدی Tapbit Academy

کوالکام مسیری قابل قبول به سوی 250 دلار دارد، اما سهام هنوز به تأیید از سوی کسبوکار نیاز دارد.

این شرکت در تقاطع چندین موضوع اصلی قرار دارد: دستگاههای هوش مصنوعی، محاسبات خودرو، اتصال بیسیم و بهبود نیمههادیها. این امر داستان بلندمدت قویتری نسبت به یک بازگشت ساده گوشی برای QCOM ایجاد میکند.

در عین حال، سرمایهگذاران نباید ریسکها را نادیده بگیرند. تقاضای موبایل همچنان مهم است، رقابت واقعی است و ارزشگذاری به شدت به احساسات بازار نسبت به سهام تراشه بستگی دارد.

برای معاملهگران و ناظران بازار، سیگنالهای کلیدی که باید دنبال کنند عبارتند از: سودهای آتی، روندهای تقاضای گوشیهای هوشمند، رشد درآمد خودرو، پذیرش گوشیهای هوشمند مجهز به هوش مصنوعی و هرگونه تغییر در انتظارات تحلیلگران.

QCOM برای حرکت رو به بالا به یک محیط عالی نیاز ندارد. اما برای اینکه 250 دلار پایدار به نظر برسد، کوالکام باید نشان دهد که داستان رشد آن گستردهتر، بادوامتر و کمتر وابسته به چرخه گوشی به تنهایی میشود.

معاملهگران میتوانند بهروزرسانیهای بیشتر بازار را در Tapbit دنبال کنند، برای اتصال به فرصتهای بازار جهانی وارد شوید یا ثبت نام کنید.

سوالات متداول (FAQ)

آیا QCOM میتواند در سال 2026 به 250 دلار برسد؟

QCOM میتواند در سال 2026 به 250 دلار برسد، اما احتمالاً نیازمند اطمینان سود قویتر، تقاضای سالمتر گوشیهای هوشمند، رشد مداوم تراشههای خودرو و احساسات حمایتی در سراسر بخش نیمههادی است. در قیمت مرجع اخیر حدود 203 دلار، سهام برای رسیدن به 250 دلار به حدود 23 درصد افزایش نیاز دارد.

آیا 250 دلار یک هدف واقعبینانه برای سهام کوالکام است؟

250 دلار به عنوان یک سناریوی خوشبینانه واقعبینانه است، اما نباید به عنوان مورد پایه تلقی شود. کوالکام در معرض گوشیهای هوشمند مجهز به هوش مصنوعی، خودروهای متصل و فناوری بیسیم قرار دارد، اما بازار هنوز به شواهد واضحتری نیاز دارد که این محرکهای رشد میتوانند از ارزشگذاری بالاتر پشتیبانی کنند.

چه چیزی میتواند سهام کوالکام را بالاتر ببرد؟

محرکهای اصلی صعودی شامل تقاضای قویتر اندروید پرمیوم، پذیرش گستردهتر گوشیهای هوشمند مجهز به هوش مصنوعی، رشد در تراشههای خودرو، درآمد پایدار لایسنس و یک رالی گستردهتر در سهام نیمههادی است. بازنگریهای سود مثبت و راهنمایی قویتر مدیریت نیز میتواند کمک کند.