اینتل دوباره در گفتمان بازار قرار گرفته است. این به تنهایی یک تغییر بزرگ است.

برای مدت طولانی، INTC مانند شرکتی معامله میشد که سرمایهگذاران میخواستند به آن باور داشته باشند اما نمیتوانستند کاملاً اعتماد کنند. برند هنوز وجود داشت. تاریخ هنوز وجود داشت. اهمیت استراتژیک آشکار بود. اما شکاف اجرایی نیز به همان اندازه آشکار بود.

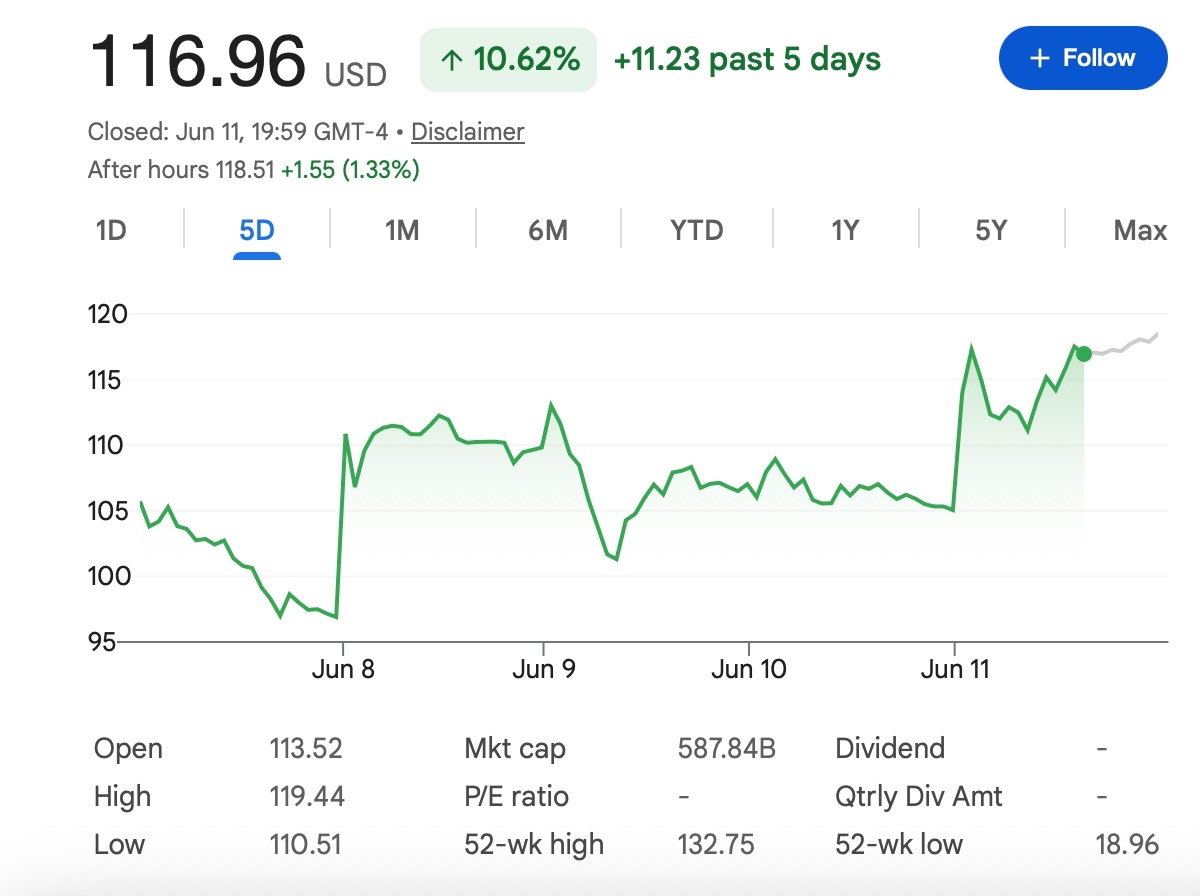

حالا داستان متفاوت به نظر میرسد. سهام یک بهبود عمده را تجربه کرده است، احساسات وال استریت بهبود یافته است و سرمایهگذاران شروع به صحبت در مورد اینتل کمتر به عنوان یک تولیدکننده تراشه قدیمی در حال تقلا و بیشتر به عنوان یک چرخش بالقوه تولید در عصر هوش مصنوعی کردهاند.

به همین دلیل است که سوال ۱۵۰ دلاری مورد توجه قرار گرفته است. آیا INTC میتواند در سال ۲۰۲۶ به آنجا برسد؟ بله، میتواند. اما به بیش از شتاب نیاز خواهد داشت.

اینتل دیگر فقط یک داستان تراشه کامپیوتر نیست

داستان قدیمی اینتل ساده بود: کامپیوترها، سرورها، پردازندهها و سهم بازار. داستان جدید اینتل بسیار بزرگتر است.

سرمایهگذاران اکنون کامپیوترهای هوش مصنوعی، تراشههای مرکز داده، بستهبندی پیشرفته، گرههای فرآیند 18A و 14A، و مهمتر از همه، اینکه آیا foundry اینتل میتواند به یک جایگزین جدی برای TSMC تبدیل شود را زیر نظر دارند.

این بخشی است که باعث بازنگری در ارزشگذاری میشود. اینتل برای داشتن یک سال قوی نیازی به شکست دادن Nvidia در پردازندههای گرافیکی ندارد. نیازی نیست که TSMC را یک شبه جایگزین کند. آنچه باید انجام دهد این است که ثابت کند مشتریان عمده مایلند دوباره به نقشه راه تولید آن اعتماد کنند.

این یک آستانه پایینتر از تسلط کامل است. اما هنوز هم یک آستانه بسیار بالا است.

داستان Foundry مرکز معامله است

بازار به کسب و کار foundry اینتل توجه زیادی دارد زیرا اینجاست که پرونده صعودی قرار دارد.

اگر اینتل بتواند مشتریان واقعی خارجی را جذب کند، بازده را بهبود بخشد و نشان دهد که 18A و 14A از نظر تجاری معتبر هستند، سهام میتواند خریداران بیشتری را جذب کند. گزارشهای اخیر در مورد مشتریان بزرگ فناوری به این داستان کمک کرده است، حتی اگر برخی از جزئیات تایید نشده باقی بمانند.

این تمایز مهم است. معاملهگران نباید هر گزارشی را یک قرارداد امضا شده تلقی کنند. گوگل، انویدیا، اپل، تسلا، آمازون و سایر نامهای بزرگ فناوری هنگام ظاهر شدن در نزدیکی روایت foundry اینتل هیجان ایجاد میکنند. اما تا زمانی که معاملات به طور رسمی تایید و در اعداد منعکس نشوند، آنها همچنان بخشی از معامله انتظارات هستند.

سهام در حال افزایش است زیرا سرمایهگذاران معتقدند لیست مشتریان ممکن است در حال بهبود باشد. مرحله بعدی اثبات آن در درآمد، حاشیه سود و سفارشات بلندمدت است.

چرا ۱۵۰ دلار ممکن است

حرکت به سمت ۱۵۰ دلار دیوانهوار نیست. اینتل قبلاً نشان داده است که بازار مایل است سهام را به سرعت بازقیمتگذاری کند، زمانی که داستان foundry بهبود مییابد. اگر این شرکت سودهای پاک، تقاضای قویتر مرکز داده، بهروزرسانیهای تولیدی بهتر و پیروزیهای معتبرتر مشتری را ارائه دهد، سرمایهگذاران میتوانند سهام را به سمت اهداف بالاتر سوق دهند.

تقاضای سرور هوش مصنوعی دلیل دیگری است که پرونده صعودی جان دارد. رونق هوش مصنوعی فشار زیادی بر عرضه جهانی تراشه وارد میکند. اگر مشتریان بزرگ گزینههای بیشتری در زنجیره تامین خارج از TSMC بخواهند، اینتل ممکن است در نهایت فرصتی داشته باشد. حتی یک تامینکننده ثانویه نیز میتواند در صورت بزرگ بودن حجمها معنیدار باشد.

سپس زاویه تولید ایالات متحده وجود دارد. اینتل دیگر فقط یک داستان شرکتی نیست. این بخشی از یک استراتژی ملی نیمههادی نیز هست. این به بازار دلیل دیگری برای توجه میدهد، به خصوص اگر حمایتهای سیاستی به کاهش ریسک درک شده در مورد سرمایهگذاری سرمایه ادامه دهد.

همه اینها را کنار هم بگذارید، و ۱۵۰ دلار قابل دستیابی میشود. اما قابل دستیابی به معنای آسان نیست.

کامپیوترهای هوش مصنوعی کمک میکنند، اما به تنهایی کافی نیستند

کامپیوترهای هوش مصنوعی بخشی از پرونده صعودی اینتل هستند، اما کل داستان نیستند.

اگر مصرفکنندگان و سازمانها شروع به ارتقاء دستگاهها برای ویژگیهای هوش مصنوعی محلی کنند، کسب و کار کلاینت اینتل میتواند سود ببرد. یک چرخه جایگزینی قویتر کامپیوتر به درآمد و احساسات کمک میکند.

اما کامپیوترهای هوش مصنوعی به تنهایی احتمالاً INTC را به ۱۵۰ دلار نمیرسانند. تغییر ارزشگذاری بزرگتر به باور بازار به اینکه اینتل میتواند در زیرساخت هوش مصنوعی شرکت کند، نه فقط لپتاپهای مجهز به هوش مصنوعی، بستگی دارد. این بدان معناست که پردازندههای مرکز داده، بستهبندی پیشرفته، خدمات foundry و اعتبار تولید بیش از یک چرخه استاندارد کامپیوتر اهمیت دارند.

کامپیوترهای هوش مصنوعی میتوانند از داستان حمایت کنند. اجرای foundry چیزی است که میتواند چند برابر را تغییر دهد.

رقابت هنوز وحشیانه است

پرونده صعودی هیجانانگیز است، اما اینتل در یک بازار آسان فعالیت نمیکند.

انویدیا مرکز تقاضای شتابدهنده هوش مصنوعی باقی میماند. AMD همچنان یک رقیب جدی در پردازندهها و مراکز داده است. TSMC معیار جهانی در تولید پیشرفته باقی میماند. شرکتهای بزرگ ابری نیز در حال طراحی تراشههای بیشتر خود هستند.

این بدان معناست که پنجره اینتل واقعی است، اما بدون رقابت نیست.

اگر مشتریان فقط از اینتل به عنوان تامینکننده پشتیبان استفاده کنند، سود بالقوه ممکن است کمتر از انتظار صعودیها باشد. اگر زمانبندی فرآیندها به تاخیر بیفتد، بازار به سرعت سهام را مجازات خواهد کرد. اگر حاشیه سود ضعیف باقی بماند در حالی که هزینههای سرمایه بالا باقی میماند، سرمایهگذاران ممکن است دوباره کل چرخش را زیر سوال ببرند.

به همین دلیل است که INTC یک معامله ساده "بخش نیمههادی قوی است، پس بخر" نیست. این یک معامله اجرایی است.

ارتقاء BofA مکالمه را تغییر داد

حرکت بانک آمریکا برای ارتقاء اینتل و افزایش هدف آن به بالاترین سطح در خیابان، به رالی اعتبار بیشتری بخشید.

این مهم است زیرا اینتل سهامی بوده است که بسیاری از سرمایهگذاران میخواستند آن را نادیده بگیرند. یک ارتقاء عمده به بازار میگوید که حداقل برخی از تحلیلگران اکنون مسیری واقعبینانهتر برای کسب و کار foundry میبینند.

اما حتی آن هدف نیز زیر ۱۵۰ دلار قرار دارد. این مهم است.

یک هدف ۱۳۵ دلاری از قبل بهبود قابل توجهی را فرض میکند. فراتر رفتن از آن احتمالاً نیازمند اثبات جدید است: یک مشتری عمده تایید شده، راهنمایی قویتر، حاشیه سود بهتر، یا یک رالی گستردهتر نیمههادی که ارزشگذاری را در سراسر بخش افزایش دهد.

بنابراین پرونده ۱۵۰ دلاری، پرونده پایه نیست. این پرونده اجرای قویتر است.

نتیجه

رالی اینتل تصادفی نیست.

این شرکت دارای کاتالیزورهای واقعی است: تقاضای سرور هوش مصنوعی، گزارشهای مشتری foundry، بستهبندی پیشرفته، پیشرفت تولید و اعتماد مجدد وال استریت. بازار شروع به باور این موضوع کرده است که اینتل ممکن است در نهایت نقشی در زنجیره تامین هوش مصنوعی داشته باشد.

اما ۱۵۰ دلار هنوز به اثبات بیشتری نیاز دارد. سهام قبلاً به شدت حرکت کرده است و مرحله بعدی کمتر بخشنده خواهد بود. عناوین خبری به بازگشت INTC کمک کردند. نتایج تعیین خواهند کرد که آیا ادامه خواهد داشت.

واضحترین دیدگاه این است:

اینتل میتواند در سال ۲۰۲۶ به ۱۵۰ دلار برسد، اما تنها در صورتی که داستان foundry به مشتریان تایید شده، حاشیه سود بهتر و اجرای تولید معتبر تبدیل شود. تا آن زمان، INTC همچنان یک معامله چرخش با نوسانات بالا باقی میماند، نه یک بازیابی سهام آبی با ریسک کم.

معاملهگران میتوانند بهروزرسانیهای بیشتر بازار را در Tapbit دنبال کنند، وارد شوند یا برای ارتباط با فرصتهای بازار جهانی ثبت نام کنند.

سوالات متداول (FAQ)

اینتل چیست؟

اینتل یکی از شناختهشدهترین شرکتهای نیمههادی در جهان است. این شرکت تراشههایی را برای کامپیوترها، مراکز داده، سرورها، دستگاههای لبه و سیستمهای سازمانی طراحی میکند، در حالی که همچنین تلاش میکند موقعیت تولیدی خود را از طریق استراتژی foundry خود بازسازی کند.

چرا INTC دوباره مورد توجه قرار گرفته است؟

INTC مورد توجه قرار گرفته است زیرا سرمایهگذاران شروع به قیمتگذاری اینتل به عنوان یک داستان چرخش بالقوه کردهاند. تقاضای کامپیوتر هوش مصنوعی، بهبود مرکز داده، پیشرفت foundry و حمایت از تولید نیمههادی ایالات متحده همگی به بهبود احساسات بازار کمک کردهاند.

آیا سهام اینتل میتواند در سال ۲۰۲۶ به ۱۵۰ دلار برسد؟

این امکانپذیر است، اما یک هدف چالش برانگیز است. برای رسیدن به ۱۵۰ دلار، اینتل به بیش از شتاب کوتاهمدت نیاز دارد. این شرکت باید اجرای قویتری در foundry، مراکز داده، حاشیه سود و پیشرفت تولید نشان دهد.