Qualcomm está de vuelta en el radar de los traders.

Después de pasar gran parte de los últimos años estrechamente ligada al ciclo de los smartphones, QCOM ahora se discute en un contexto más amplio: teléfonos con IA, chips automotrices, dispositivos conectados, computación en el borde e incluso oportunidades de silicio personalizado más allá de la telefonía móvil. Eso no significa que la acción tenga un camino claro de regreso a sus máximos anteriores. Pero sí hace que la pregunta de los $250 valga la pena revisarla.

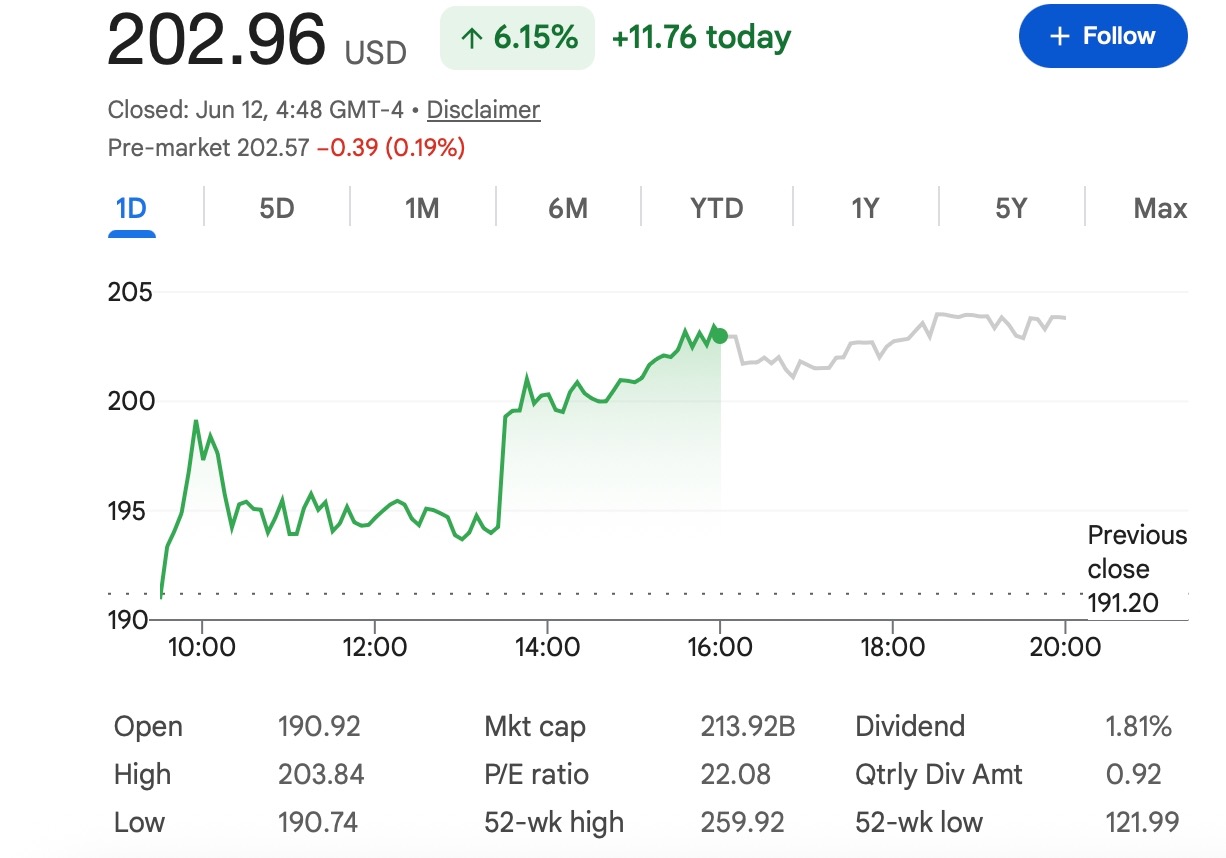

A un precio de referencia reciente de alrededor de $203, QCOM necesitaría una ganancia de aproximadamente el 23% para alcanzar los $250. Es un movimiento significativo para una acción de semiconductores de gran capitalización, pero no irreal si las expectativas de ganancias mejoran y el sentimiento del sector de chips se mantiene firme.

La pregunta más importante no es si QCOM puede alcanzar los $250 en teoría. Es lo que necesita suceder para que los inversores crean que ese nivel está justificado.

Qualcomm Intenta Ir Más Allá de la Etiqueta de Smartphone

Qualcomm todavía es más conocida por sus procesadores Snapdragon, chips módem y tecnología inalámbrica utilizada en smartphones. Esa parte del negocio sigue siendo importante, y sigue siendo una de las mayores razones por las que los inversores siguen la acción.

Pero la compañía ya no es solo una historia del ciclo de teléfonos. El mercado está prestando más atención al papel de Qualcomm en dispositivos habilitados para IA, vehículos conectados y computación de bajo consumo. Estas son áreas donde la compañía ya tiene ventajas técnicas: chips eficientes, fuerte conectividad inalámbrica, procesamiento en el dispositivo y relaciones profundas con los principales fabricantes de hardware.

Ese cambio importa porque la valoración depende de cómo los inversores definan a la compañía. Si QCOM se ve principalmente como un proveedor de smartphones, su múltiplo puede permanecer ligado a la demanda de teléfonos. Si se le considera cada vez más como una empresa de plataforma de IA y computación conectada más amplia, el mercado puede estar dispuesto a valorar un mayor potencial alcista.

Por Qué Importan los Smartphones con IA

Los teléfonos con IA son uno de los catalizadores potenciales más claros para Qualcomm.

La IA en el dispositivo requiere procesadores más capaces, NPUs más potentes, mejor eficiencia energética y conectividad más rápida. Estas son todas áreas en las que Qualcomm ha pasado años desarrollando experiencia. Si los fabricantes de teléfonos pueden convertir las funciones de IA en una razón real para que los consumidores actualicen, Qualcomm podría beneficiarse de una mayor demanda de plataformas Snapdragon premium.

Dicho esto, esta es todavía una historia temprana. El mercado ha oído hablar mucho sobre los teléfonos con IA, pero los inversores necesitarán ver evidencia real: mejores cifras de envíos, mayor demanda de OEM, guías más sólidas y señales de que las funciones de IA están influyendo realmente en el comportamiento del consumidor.

En otras palabras, los smartphones con IA son un impulsor de crecimiento creíble, pero aún no son un ciclo de actualización garantizado.

Los Chips Automotrices Podrían Cambiar la Narrativa

El negocio automotriz puede ser aún más importante para la historia a largo plazo de Qualcomm.

Los automóviles son cada vez más conectados, más impulsados por software y más dependientes de plataformas de computación avanzadas. Las cabinas digitales, la conectividad en el automóvil, los sistemas de asistencia al conductor y el infoentretenimiento crean oportunidades para los fabricantes de chips con sólidas capacidades de procesamiento e inalámbricas.

Qualcomm ya ha construido una cartera automotriz significativa, y este negocio ofrece a los inversores algo que no siempre obtienen de los smartphones: ciclos de producto más largos y una mejor visibilidad de los ingresos. Una vez que una plataforma de chips se diseña en un programa de vehículo, puede respaldar los ingresos durante varios años.

Si los ingresos automotrices continúan escalando, QCOM puede volverse gradualmente menos expuesta a los altibajos de los ciclos de reemplazo de teléfonos. Ese sería uno de los argumentos más sólidos para una valoración más alta.

La Licencia Sigue Proporcionando un Ancla de Beneficios

El negocio de licencias de Qualcomm es otra razón por la que la acción sigue siendo diferente de muchos nombres de chips centrados en hardware.

La licencia de patentes históricamente ha respaldado márgenes y flujos de efectivo sólidos. Cuando el negocio de chips se está recuperando, los ingresos estables por licencias pueden hacer que el perfil de ganancias de la compañía parezca más resiliente.

Esto no elimina el riesgo. Las licencias aún pueden enfrentar presión regulatoria, negociaciones con clientes y disputas legales. Pero mientras el negocio se mantenga estable, le da a Qualcomm una base de ganancias importante mientras se desarrollan nuevas áreas de crecimiento.

¿Qué Podría Impulsar a QCOM Hacia los $250?

Un movimiento hacia los $250 probablemente requeriría que varias cosas sucedan juntas.

Primero, el negocio de smartphones necesita mejorar. Qualcomm no necesita un auge masivo de teléfonos a nivel mundial, pero sí necesita señales de que la demanda de Android premium es saludable y que las funciones de IA están ayudando al ciclo de reemplazo.

Segundo, el crecimiento automotriz necesita seguir siendo visible. Los inversores querrán evidencia de que las victorias de diseño se están convirtiendo en ingresos y que Qualcomm puede seguir expandiendo su papel dentro de los vehículos conectados.

Tercero, el mercado de semiconductores en general necesita mantenerse favorable. QCOM no cotiza de forma aislada. Si las acciones de chips están subiendo debido a la demanda de IA, mayores ganancias y un apetito por el riesgo mejorado, Qualcomm tiene una mejor oportunidad de participar en ese movimiento.

Finalmente, las expectativas de los analistas pueden necesitar aumentar. Los rangos de precios objetivo actuales todavía muestran desacuerdo sobre el valor justo de Qualcomm. Para que los $250 se conviertan en un nivel más ampliamente aceptado, el mercado probablemente necesitará revisiones de ganancias más sólidas y una mayor confianza en el crecimiento futuro.

¿Qué Podría Mantener la Acción Por Debajo de los $250?

El principal riesgo siguen siendo los smartphones.

Si la demanda de Android se debilita, los consumidores retrasan las actualizaciones o los fabricantes de teléfonos reducen los pedidos, las perspectivas de ingresos a corto plazo de QCOM podrían verse presionadas. Las funciones de IA pueden ayudar, pero no compensarán por completo un ciclo de teléfonos débil a menos que los usuarios compren nuevos dispositivos.

La competencia es otro problema. Qualcomm enfrenta presión de fabricantes de chips rivales, esfuerzos de chips internos de los clientes y diversificación de la cadena de suministro. Incluso los productos sólidos pueden enfrentar presión en los márgenes si los clientes exigen precios más bajos o proveedores alternativos.

También existe el riesgo del mercado en general. Las acciones de semiconductores pueden moverse bruscamente cuando cambian las expectativas de tasas de interés, el sentimiento de IA o las valoraciones tecnológicas. Una acción puede tener una historia sólida de la empresa y aun así tener dificultades si todo el sector se desvaloriza.

Una Perspectiva Razonable para 2026

La visión más equilibrada es que los $250 son posibles, pero no es el resultado por defecto.

Si la demanda de teléfonos con IA mejora, los ingresos automotrices continúan creciendo y el sentimiento de los semiconductores se mantiene fuerte, QCOM podría moverse al rango de $230-$250 y potencialmente probar los $250. Ese sería el caso constructivo.

Si los resultados son estables pero no especialmente fuertes, la acción puede pasar más tiempo en un amplio rango entre los $100 altos y los $200 bajos, mientras los inversores esperan pruebas más claras de crecimiento.

Si la demanda de smartphones decepciona o las valoraciones de chips retroceden, QCOM podría permanecer por debajo de los $250, incluso si su estrategia a largo plazo se mantiene intacta.

Conclusión de Tapbit Academy

Qualcomm tiene un camino creíble de regreso a los $250, pero la acción aún necesita confirmación del negocio.

La compañía se encuentra en la intersección de varios temas importantes: dispositivos de IA, computación automotriz, conectividad inalámbrica y recuperación de semiconductores. Eso le da a QCOM una historia a largo plazo más sólida que un simple repunte de teléfonos.

Al mismo tiempo, los inversores no deben ignorar los riesgos. La demanda móvil sigue siendo importante, la competencia es real y la valoración depende en gran medida del sentimiento del mercado hacia las acciones de semiconductores.

Para traders y observadores del mercado, las señales clave a seguir son las próximas ganancias, las tendencias de la demanda de smartphones, el crecimiento de los ingresos automotrices, la adopción de teléfonos con IA y cualquier cambio en las expectativas de los analistas.

QCOM no necesita un entorno perfecto para subir. Pero para que los $250 parezcan sostenibles, Qualcomm necesitará demostrar que su historia de crecimiento se está volviendo más amplia, más duradera y menos dependiente únicamente del ciclo de los smartphones.

Los traders pueden seguir más actualizaciones del mercado en Tapbit, iniciar sesión o registrarse para mantenerse conectados con las oportunidades del mercado global.

Preguntas Frecuentes (FAQ)

¿Puede QCOM alcanzar los $250 en 2026?

QCOM puede alcanzar los $250 en 2026, pero probablemente requeriría una mayor confianza en las ganancias, una demanda de smartphones más saludable, un crecimiento continuo de los chips automotrices y un sentimiento favorable en todo el sector de semiconductores. A un precio de referencia reciente de alrededor de $203, la acción necesitaría una ganancia de aproximadamente el 23% para alcanzar los $250.

¿Es $250 un objetivo realista para la acción de Qualcomm?

Los $250 son realistas como un escenario optimista, pero no deben tratarse como el caso base. Qualcomm tiene la exposición adecuada a smartphones con IA, vehículos conectados y tecnología inalámbrica, pero el mercado aún necesita evidencia más clara de que estos impulsores de crecimiento pueden respaldar una valoración más alta.

¿Qué podría impulsar al alza la acción de Qualcomm?

Los principales impulsores alcistas incluyen una mayor demanda de Android premium, una adopción más amplia de smartphones con IA, crecimiento en chips automotrices, ingresos estables por licencias y un repunte más amplio en las acciones de semiconductores. Las revisiones positivas de ganancias y una guía de gestión más sólida también podrían ayudar.