Intel vuelve a estar en la conversación del mercado. Eso ya es un gran cambio.

Durante mucho tiempo, INTC cotizó como una empresa en la que los inversores querían creer pero en la que no podían confiar plenamente. La marca seguía ahí. La historia seguía ahí. La importancia estratégica era obvia. Pero la brecha de ejecución era igual de obvia.

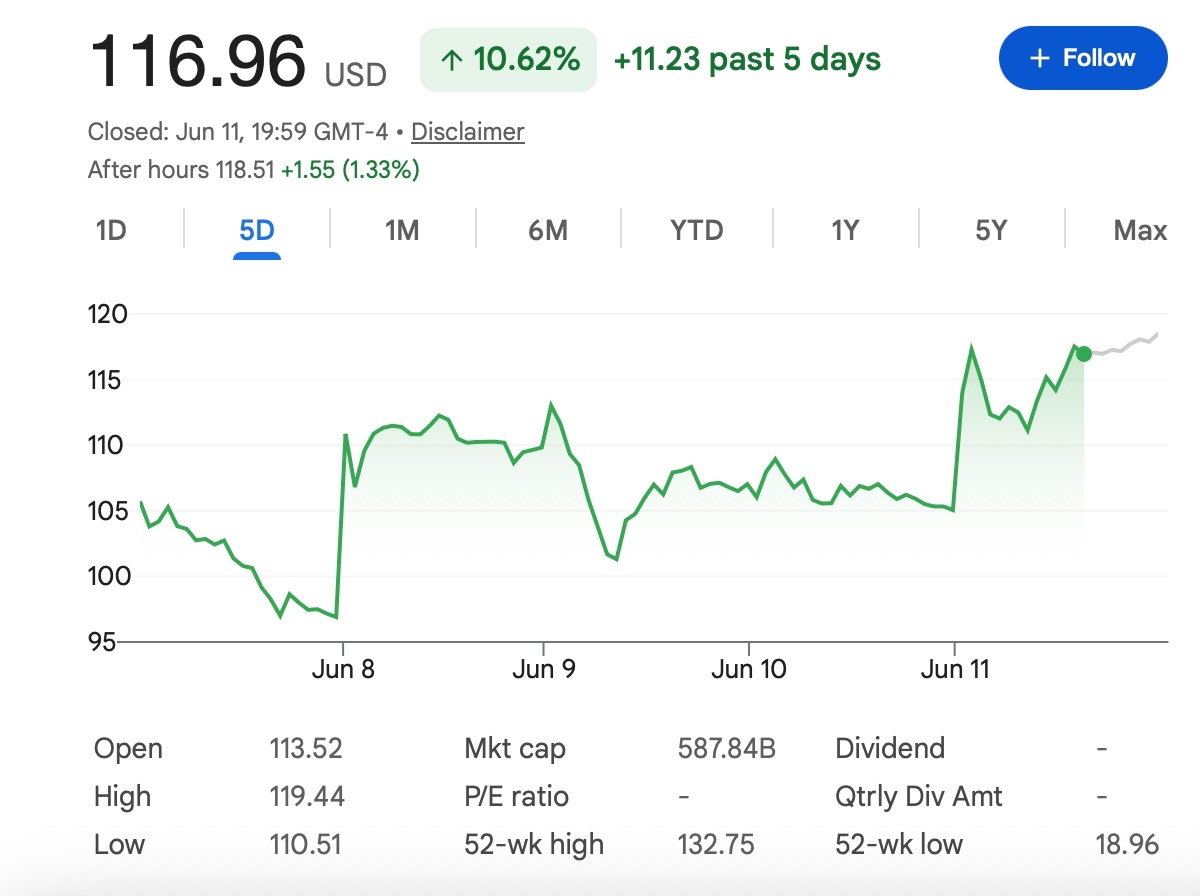

Ahora la historia parece diferente. Las acciones han protagonizado una importante recuperación, el sentimiento de Wall Street ha mejorado y los inversores están empezando a hablar de Intel menos como un fabricante de chips heredado en dificultades y más como un posible cambio de rumbo en la fabricación para la era de la IA.

Por eso la pregunta de los 150 dólares está recibiendo atención. ¿Puede INTC llegar allí en 2026? Sí, puede. Pero necesitará más que impulso.

Intel Ya No Es Solo una Historia de Chips para PC

La antigua historia de Intel era simple: PC, servidores, CPU y cuota de mercado. La nueva historia de Intel es mucho más grande.

Los inversores ahora están observando los PC con IA, los chips para centros de datos, el empaquetado avanzado, los nodos de proceso 18A y 14A, y lo más importante, si Intel Foundry puede convertirse en una alternativa seria a TSMC.

Esa es la parte que impulsa la recalificación. Intel no necesita vencer a Nvidia en GPUs para tener un año fuerte. No necesita reemplazar a TSMC de la noche a la mañana. Lo que necesita hacer es demostrar que los clientes importantes están dispuestos a confiar de nuevo en su hoja de ruta de fabricación.

Ese es un listón más bajo que el dominio total. Pero sigue siendo un listón muy alto.

La Historia de la Fundición Es el Centro de la Operación

El mercado está prestando mucha atención al negocio de fundición de Intel porque ahí es donde reside el caso alcista.

Si Intel puede conseguir clientes externos reales, mejorar los rendimientos y demostrar que 18A y 14A son comercialmente creíbles, las acciones pueden seguir atrayendo compradores. Informes recientes sobre grandes clientes tecnológicos han ayudado a esa historia, aunque algunos detalles siguen sin confirmar.

Esa distinción importa. Los traders no deben tratar cada informe como un contrato firmado. Google, Nvidia, Apple, Tesla, Amazon y otros grandes nombres tecnológicos generan expectación cuando aparecen cerca de la narrativa de fundición de Intel. Pero hasta que los acuerdos se confirmen formalmente y se reflejen en las cifras, siguen formando parte de la operación de expectativas.

Las acciones suben porque los inversores creen que la lista de clientes puede estar mejorando. El siguiente paso es demostrarlo en ingresos, márgenes y pedidos a largo plazo.

Por Qué 150 Dólares Es Posible

Un movimiento a 150 dólares no es una locura. Intel ya ha demostrado que el mercado está dispuesto a repriciar las acciones rápidamente cuando la historia de la fundición mejora. Si la empresa ofrece beneficios limpios, una mayor demanda de centros de datos, mejores actualizaciones de fabricación y más victorias de clientes creíbles, los inversores podrían impulsar las acciones hacia objetivos más altos.

La demanda de servidores de IA es otra razón por la que el caso alcista tiene vida. El auge de la IA está presionando la oferta mundial de chips. Si los grandes clientes quieren más opciones de cadena de suministro fuera de TSMC, Intel puede finalmente tener una oportunidad. Incluso un papel de proveedor secundario podría ser significativo si los volúmenes son lo suficientemente grandes.

Luego está el ángulo de la fabricación en EE. UU. Intel ya no es solo una historia de empresa. También forma parte de una estrategia nacional de semiconductores. Eso da al mercado otra razón para seguir prestando atención, especialmente si el apoyo político sigue reduciendo el riesgo percibido en torno a la inversión de capital.

Juntando todo eso, 150 dólares se vuelve alcanzable. Pero alcanzable no significa fácil.

Los PC con IA Ayudan, Pero No Son Suficientes Por Sí Solos

Los PC con IA forman parte del caso alcista de Intel, pero no son toda la historia.

Si los consumidores y las empresas empiezan a actualizar dispositivos para funciones de IA locales, el negocio de clientes de Intel podría beneficiarse. Un ciclo de reemplazo de PC más fuerte ayudaría a los ingresos y al sentimiento.

Pero los PC con IA por sí solos probablemente no llevarán a INTC a 150 dólares. El mayor cambio de valoración depende de que el mercado crea que Intel puede participar en la infraestructura de IA, no solo en los portátiles habilitados para IA. Eso significa que las CPU para centros de datos, el empaquetado avanzado, los servicios de fundición y la credibilidad de fabricación importan más que un ciclo de PC estándar.

Los PC con IA pueden apoyar la historia. La ejecución de la fundición es lo que puede cambiar la valoración.

La Competencia Sigue Siendo Brutal

El caso alcista es emocionante, pero Intel no opera en un mercado fácil.

Nvidia sigue siendo el centro de la demanda de aceleradores de IA. AMD sigue siendo un competidor serio en CPUs y centros de datos. TSMC sigue siendo el punto de referencia mundial en fabricación avanzada. Las grandes empresas de computación en la nube también están diseñando más chips propios.

Eso significa que la ventana de Intel es real, pero no está libre de competencia.

Si los clientes utilizan Intel solo como proveedor de respaldo, el potencial alcista puede ser menor de lo que esperan los alcistas. Si los plazos de los procesos se retrasan, el mercado castigará rápidamente las acciones. Si los márgenes se mantienen débiles mientras el gasto de capital sigue siendo alto, los inversores pueden empezar a cuestionar de nuevo todo el cambio de rumbo.

Por eso INTC no es una simple operación de "el sector de semiconductores es fuerte, así que compra". Es una operación de ejecución.

La Mejora de BofA Cambió la Conversación

El movimiento de Bank of America para mejorar Intel y elevar su objetivo a un nivel récord en la calle dio más credibilidad a la subida.

Eso importa porque Intel ha sido una acción que muchos inversores han querido descartar. Una mejora importante dice al mercado que al menos algunos analistas ahora ven un camino más realista para el negocio de fundición.

Pero incluso ese objetivo se sitúa por debajo de los 150 dólares. Eso es importante.

Un objetivo de 135 dólares ya asume una mejora significativa. Superar eso probablemente requeriría pruebas nuevas: un cliente importante confirmado, una guía más sólida, mejores márgenes o una subida más amplia del sector de semiconductores que eleve la valoración en todo el sector.

Así que el caso de los 150 dólares no es el caso base. Es el caso de una ejecución más fuerte.

En Resumen

La subida de Intel no es aleatoria.

La empresa tiene catalizadores reales: demanda de servidores de IA, informes de clientes de fundición, empaquetado avanzado, progreso en la fabricación y una renovada confianza de Wall Street. El mercado está empezando a creer que Intel puede tener un papel en la cadena de suministro de IA después de todo.

Pero los 150 dólares todavía requieren más pruebas. Las acciones ya se han movido con fuerza, y la siguiente etapa será menos indulgente. Los titulares ayudaron a que INTC volviera. Los resultados decidirán si continúa.

La visión más clara es esta:

Intel puede alcanzar los 150 dólares en 2026, pero solo si la historia de la fundición se convierte en clientes confirmados, mejores márgenes y una ejecución de fabricación creíble. Hasta entonces, INTC sigue siendo una operación de cambio de rumbo de alta volatilidad, no una recuperación de blue chip de bajo riesgo.

Los traders pueden seguir más actualizaciones del mercado en Tapbit, iniciar sesión o registrarse para mantenerse conectado con las oportunidades del mercado global.

Preguntas Frecuentes (FAQ)

¿Qué es Intel?

Intel es una de las empresas de semiconductores más conocidas del mundo. Diseña chips para PC, centros de datos, servidores, dispositivos de borde y sistemas empresariales, al tiempo que intenta reconstruir su posición de fabricación a través de su estrategia de fundición.

¿Por qué INTC vuelve a llamar la atención?

INTC está llamando la atención porque los inversores están empezando a valorar a Intel como una posible historia de cambio de rumbo. La demanda de PC con IA, la recuperación de los centros de datos, el progreso de la fundición y el apoyo a la fabricación de semiconductores en EE. UU. han contribuido a mejorar el sentimiento del mercado.

¿Puede la acción de Intel alcanzar los 150 dólares en 2026?

Es posible, pero es un objetivo exigente. Para alcanzar los 150 dólares, Intel necesita más que un impulso a corto plazo. La empresa debe mostrar una mayor ejecución en fundición, centros de datos, márgenes y progreso en la fabricación.