Palantir 已不再是需要向市場證明其具備 AI 潛力的股票。這部分已經完成。

現在更難的問題是,該公司能否持續快速成長,以證明投資者已經為這個故事付出了多少代價。

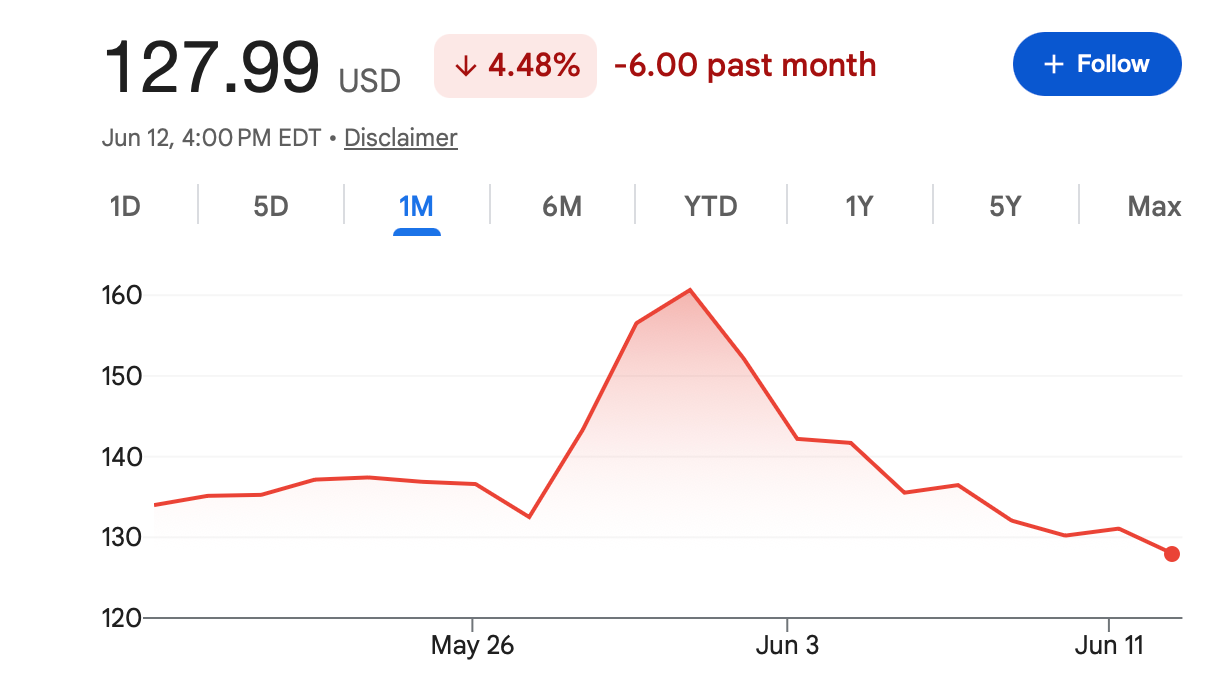

這就是 255 美元目標價令人感興趣的原因。PLTR 最近的交易價接近 120 美元高位,若要漲至 255 美元,意味著股價將從目前水平翻倍。對於已經強勁上漲的公司來說,這不是一個小要求。

這是可能的。但這不是僅僅因為「AI 很熱門」就能達到的目標。Palantir 需要持續交出強勁的業績,證明 AIP 的採用能轉化為持久的收入,並受益於一個仍然願意為高成長 AI 公司支付溢價的市場。

簡而言之,255 美元是一個樂觀情境 — 而非基本情境。

Palantir 已贏得市場關注

PLTR 持續吸引買盤的原因很簡單:公司展現了真正的動能。

Palantir 最新的業績表現強勁,尤其是在美國商業業務方面。多年來,該公司主要透過政府合約和國防相關數據平台來被看待。該業務仍然重要,但已不再是全部。

市場現在關注的是 Palantir 的人工智慧平台 (AIP)。對 AIP 的興奮不僅僅是品牌效應。投資者想知道 Palantir 能否成為企業在其日常營運中應用 AI 的核心層。

這是一個重要的區別。

許多公司都能談論 AI。但能證明客戶實際部署、付費並隨著時間推移擴大使用的公司較少。Palantir 的樂觀情境建立在其屬於第二類公司的基礎上。

如果 AIP 持續從試點項目轉向更大規模的企業部署,市場可能會繼續將 Palantir 視為交易應用 AI 的較佳選擇之一。

為何 255 美元仍具挑戰性

達到 255 美元的道路並非不可能,但確實需要許多條件配合。

Palantir 需要持續證明商業需求不僅是短暫的 AI 熱潮。營收成長必須保持強勁,客戶擴張必須繼續,管理層需要持續讓市場相信目前的動能能夠持久。

利潤率也很重要。PLTR 的估值不像早期軟體公司那樣可以忽略獲利能力。投資者已經預期該公司能快速成長並將成長轉化為強勁的現金流。如果利潤率在營收加速的同時提高,股價就能維持其溢價倍數。如果沒有,市場可能會變得不那麼寬容。

然後是宏觀背景。PLTR 仍然是高倍數成長股。這些股票通常在投資者願意承擔風險且利率預期不會急劇上升時表現最佳。如果整體市場轉向防禦,即使是強勁的 AI 股票也可能面臨困境。

這就是關鍵點:Palantir 可能執行良好,但如果市場認為 AI 估值過高,股價仍可能面臨壓力。

估值爭論才是真正的戰場

圍繞 PLTR 的爭論並非關於 Palantir 是否是一家好公司。大多數投資者現在都認為該公司的處境比幾年前要強得多。

爭論的焦點在於價格。

以目前的估值水平,Palantir 對於普通業績的容錯空間非常小。好可能不夠好。該公司可能需要持續交出那種讓分析師提高預期而非僅僅確認預期的財報。

這就是為什麼股價在財報公布前後可能如此敏感。任何輕微的指引失誤、商業成長放緩,或 AIP 採用擴大規模所需時間比預期長的跡象,都可能引發劇烈反應。估值越高,佈局就越脆弱。

這並不破壞樂觀情境。它只是意味著樂觀情境必須不斷被證明。

AI 動能有助益,但也可能逆轉

目前,Palantir 受益於全球市場最強勁的主題之一:企業 AI。

投資者正在尋找能將 AI 從概念轉化為實際業務成果的公司。Palantir 比許多軟體公司更符合這一敘事,因為其產品圍繞數據整合、決策和營運應用構建。這為公司提供了比僅僅為現有工具添加 AI 功能的公司更清晰的商業故事。

但 AI 也是一個擁擠的交易。當一個主題變得如此受歡迎時,市場就會開始區分那些真正將其貨幣化的公司和那些僅僅在談論它的公司。到目前為止,Palantir 處於這個區隔的正確一側。風險在於預期不斷上升的速度可能超過即使是強勁的業務所能滿足的速度。

這通常是波動性出現的地方。

什麼會讓 255 美元的論點更有說服力?

為了讓 PLTR 認真朝 255 美元邁進,投資者在未來幾個季度很可能需要看到幾件事。

首先是美國商業營收的持續強勁。這是該業務中最能快速改變市場對 Palantir 看法的部份。如果商業成長持續超出預期,股價的溢價就更容易維持。

其次是 AIP 交易規模化的證據。試點活動很有用,但大規模部署才重要。投資者將關注客戶成長、合約規模、未履約義務和管理層評論,以尋找需求日益持久的跡象。

第三是利潤率紀律。如果 Palantir 能夠在不犧牲獲利能力的情況下快速成長,將加強其應獲得高於大多數軟體同業交易倍數的論點。

第四是市場情緒。風險偏好市場將有所助益。高利率、風險規避的市場將使 255 美元的道路更加艱難。

對交易者而言,這不是簡單的追逐

PLTR 這種股票可能讓多空雙方都受挫。

由於公司動能和基本面改善,賣空者遭受了損失。但如果預期在財報或宏觀條件改變前過於誇張,遲來的買家也可能被套牢。

對於使用 PLTR 相關產品的交易者來說,主要重點是將公司故事與交易佈局分開。Palantir 可能仍然是市場上最知名的 AI 公司之一,但這並不意味著每個進場點都提供具吸引力的風險回報。

財報日期、分析師修正、AI 板塊情緒和整體利率預期都可能快速影響股價。在這些事件周圍,倉位大小比信念更重要。

總結

PLTR 在 2026 年達到 255 美元並非不可能。該公司擁有維持樂觀情境所需的 AI 動能、商業吸引力和市場關注。

但門檻很高。

在這個估值下,Palantir 不能僅僅表現良好。它需要持續表現卓越。市場需要看到 AIP 不僅僅是引起興奮,而是轉化為大規模、可重複且有利可圖的企業需求。

如果發生這種情況,255 美元將成為一個嚴肅的討論話題。如果成長放緩、利潤令人失望,或者投資者從高倍數 AI 股票中輪動出來,支撐上漲情境的相同估值可能很快成為最大的風險。

目前,PLTR 仍然是應用 AI 交易中最重要的公司之一。機會是真實的。承受壓力的同時也要持續證明。

交易者可以在 Tapbit 上關注更多市場更新,登錄,或註冊以與全球市場機會保持聯繫。

常見問題 (FAQ)

PLTR 真的能在 2026 年達到 255 美元嗎?

這是可能的,但應被視為樂觀情境而非基本預測。PLTR 要達到 255 美元,Palantir 需要持續實現強勁的營收成長,展現 AIP 的持續採用,維持健康的利潤率,並受益於一個持續支持高成長 AI 股票的市場。

為何 255 美元是一個重要的水平?

255 美元的水平意味著 PLTR 將從近期交易區間翻倍。這使其成為描繪上漲情境的有用方式,但也顯示了要證明這一漲幅需要多少成長和投資者信心。

投資者看好 Palantir 的主要原因是什麼?

主要的看漲論點是 Palantir 的人工智慧平台 (AIP)。投資者相信 AIP 可以幫助 Palantir 超越其以政府為中心的形象,成為主要的企業 AI 軟體供應商。如果更多公司從小型試點轉向大規模部署,看漲論點將會更強。