在 2026 年第一季度,鏈上代幣化股票市場總價值突破 10 億美元,而一年前僅為 3500 萬美元。大部分增長來自於資本從低收益的代幣化美國國庫券輪動到股票。Ondo Finance 目前佔據該市場約 58% 的份額,這主要歸功於其合規架構和在歐洲的機構合作夥伴關係。

然而,在爆炸性的平台增長表面之下,二級市場投資者面臨著複雜的估值陷阱。不斷飆升的總鎖定價值 (TVL) 並不自動轉化為代幣價格的升值。這份 Tapbit 研究報告深入探討了 Ondo 的基礎設施壟斷、新的 21Shares ONDOO ETP 的影響,以及目前壓制 ONDO 治理代幣的關鍵「價值捕獲脫節」。

10 億美元門檻:從債務到股權的轉移

數字資產領域的資本流動正在經歷根本性的輪動。在過去的十二個月裡,真實世界資產 (RWA) 的敘事一直在橫向擴張。尋求收益的資本正從低收益的代幣化美國國庫券轉向高波動性的鏈上股票。

根據 RWAxyz 的鏈上分析,代幣化股票的總市值在 2026 年第一季度正式突破了 10 億美元大關。這比一年前僅 3500 萬美元的基線驚人地增長了 29 倍。這不再是一個實驗性的利基市場;這是傳統證券結算向去中心化賬本遷移的早期階段。

Ondo Finance 如何佔據 58% 的市場份額

在這場萬億美元的基礎設施競賽中,Ondo Finance 確立了絕對的壟斷地位,佔據了代幣化股票領域約 58% 的市場份額。這種主導地位並非建立在代幣流動性挖礦或激進的零售營銷之上。它是通過合規壁壘和原生 DeFi 競爭對手難以複製的機構產品深度精心打造的。

雖然大多數 RWA 協議只發行單一資產類別,但 Ondo 運營著一個全面的套件:OUSG(代幣化國庫券)、USDY(一種計息穩定幣)和 Ondo Global Markets(代幣化股票)。僅股票部門就支持 265 種基礎傳統資產,從 Nvidia 到標普 500 指數。

自動化投資組合催化劑

流動性基礎設施是 RWA 的真正戰場。在 2026 年 3 月下旬,Ondo 宣布與 Glider 達成戰略整合,推出鏈上「自動化投資組合」。

投資者不再局限於交易單一的代幣化股票。通過智能合約,資本配置者可以直接在鏈上即時構建定制的、類似指數的美國股票投資組合,並配備自動化再平衡協議。結合其整合到 1inch 聚合器(已路由超過 25 億美元的代幣化資產交易量),Ondo 已有效地將自己定位為 Web3 股票的底層結算層。

傳統金融門戶:歐洲的 21Shares ONDOO ETP

市場主導地位最終需要通過傳統訂單簿來驗證。儘管零售關注點仍然集中在待定的美國證監會申請上,但傳統金融通過歐洲繞過了監管障礙。

21Shares Ondo 交易所交易產品(股票代碼:ONDOO)現已在泛歐交易所阿姆斯特丹上市並活躍交易。該 ETP 的費用結構為 2.50%,將 ONDO 納入了此前僅為比特幣和以太坊保留的機構審查序列。歐洲養老基金、家族辦公室和零售投資者現在可以通過標準經紀賬戶直接獲得 ONDO 敞口,完全消除了私鑰管理的摩擦。

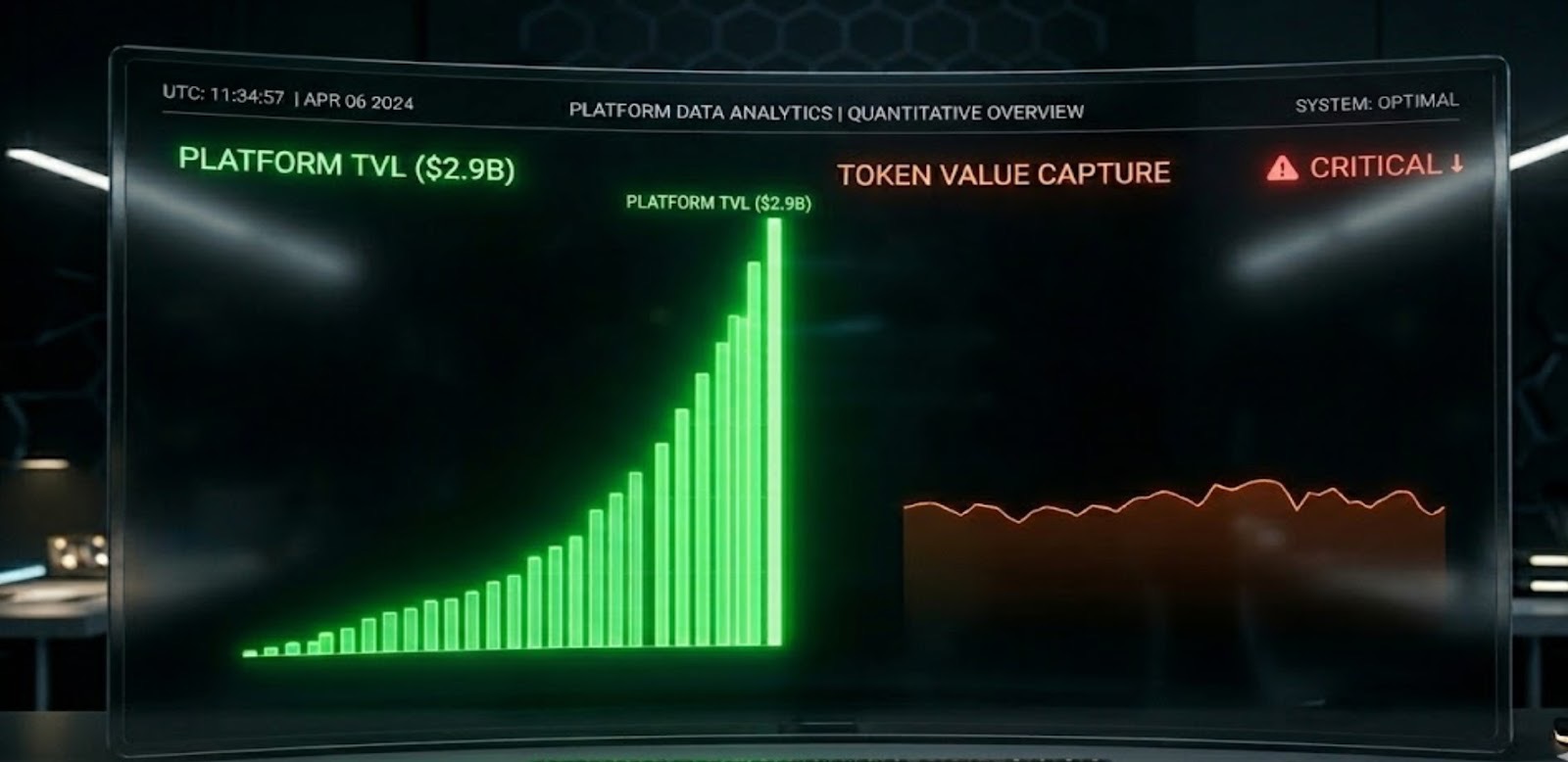

估值陷阱:平台 TVL 與代幣效用的對比

儘管公司擴張執行得非常成功,但二級市場 ONDO 代幣持有者的現實卻在結構上受到損害。這種差異凸顯了當前 RWA 投資論點中最顯著的基本缺陷。

截至 2026 年 4 月,Ondo 的平台 TVL 約為 29 億美元。然而,其市值與 TVL 的比率仍被壓制在 0.45。在更廣泛的 DeFi 格局中,如此壓縮的估值倍數表明市場存在嚴重的猶豫。

「價值捕獲脫節」解釋

為什麼協議蓬勃發展而代幣停滯不前?根本原因是缺乏價值捕獲機制。

傳統的 DeFi 代幣(如 UNI 或 MKR)通常包含費用分享、質押獎勵或回購銷毀機制。Ondo 的合規架構明確避免了這一點。

-

零效用要求:通過 Ondo 購買代幣化國庫券或股票的用戶無需持有或消費 ONDO 代幣。

-

監管謹慎:為避免被美國證監會歸類為未註冊證券,團隊已避免在代幣中嵌入股息機制。

-

供應過剩:2026 年 1 月的大規模解鎖事件釋放了 19.4 億枚代幣(約佔流通供應量的 40%),造成了由做市商維持的沉重、持續的賣壓。

Ondo Finance 作為公司實體,正從真實世界資產中產生可觀的管理費。而 ONDO 作為治理代幣,目前沒有經濟模型來吸收或反映這些收入。

交易者的策略性體會

對於在 Tapbit 上交易的交易者來說,Ondo 提供了一個關於如何區分公司基本面和代幣基本面的範例。

-

不要線性交易 TVL:當效用脫節時,不斷飆升的平台 TVL 並不等於代幣的買入壓力。不要僅僅因為代幣化股票交易量增加就購買現貨 ONDO。

-

關注代幣經濟學的修訂:ONDO 的最終看漲催化劑將不是另一個資產列表;而是引入一個合規的協議費用捕獲機制的推出。在此結構性升級宣布之前,ONDO 可能仍將是一種區間波動的資產。

-

區間操作:在機構資金流入(通過 ONDOO ETP)與沉重的流通供應量膨脹之間的持續拉鋸戰中,波段交易已建立的支撐和阻力區間,比被動持有預期價值要高得多。

登錄 Tapbit 交易終端,利用深度流動性,在 RWA 行業持續的波動中執行精確交易。

常見問題解答 (FAQ)

什麼是代幣化股票?

代幣化股票是基於區塊鏈的數字代幣,代表對傳統股票(如特斯拉或標普 500 指數)的價格敞口。代幣本身並非直接股份;價格對應關係通過持有標的傳統資產的合規券商和機構託管人來維持。

傳統投資者如何購買 ONDO?

除了原生加密貨幣交易所,歐洲投資者現在可以通過標準的法定貨幣經紀賬戶,在泛歐交易所阿姆斯特丹直接購買 21Shares Ondo 交易所交易產品(股票代碼:ONDOO)。

為什麼 ONDO 代幣價格在平台增長的同時卻在掙扎?

這是由「價值捕獲脫節」造成的。使用 Ondo 核心金融產品的客戶無需購買或持有 ONDO 治理代幣。因此,數十億美元的平台增長並未為代幣創造有機的購買壓力。此外,由於 2026 年初的大規模供應解鎖,該代幣面臨巨大的上方阻力。