在 AI 熱潮的大部分時間裡,投資者都聚焦於 GPU。

這是有道理的。AI 模型需要龐大的運算能力,而 GPU 供應商成為新基礎設施週期中最顯而易見的贏家。但市場現在正深入探究供應鏈的更深層次。

記憶體正成為下一個主要戰場之一。美光科技(Micron Technology),股票代號 MU,已成為這種轉變的關鍵範例。該公司不再僅被視為傳統的週期性記憶體股票。交易者越來越將美光視為 AI 基礎設施故事的一部分,特別是因為對高頻寬記憶體(HBM)、資料中心 DRAM、先進 SSD 和伺服器相關產品的需求。

這並不意味著美光股價只能上漲。近期交易顯示,即使投資者預期過於激進,強勁的基本面仍可能面臨劇烈波動。但更廣泛的教訓是明確的:AI 正在改變市場對記憶體的估值方式。

美光最新業績顯示 AI 記憶體需求的規模

美光 2026 財年第三季業績異常強勁。

該公司報告營收為 414.6 億美元,高於上一季的 238.6 億美元和去年同期的 93.0 億美元。GAAP 淨利潤達到 282.4 億美元,或每股稀釋後收益 24.67 美元,而營運現金流達到 253.9 億美元。美光執行長 Sanjay Mehrotra 表示,創紀錄的業績和更強勁的第四季展望反映了「記憶體在 AI 時代的戰略價值」。

該公司的指引也強化了市場對 AI 記憶體的敘事。對於 2026 財年第四季,美光預計營收為 500 億美元,正負 10 億美元,毛利率約為 86%,GAAP 每股稀釋後收益為 30.73 美元,正負 1.00 美元。

這些數字解釋了為何交易者如此關注。美光不僅顯示出復甦,更在 AI 基礎設施週期中展現了獲利能力的重大轉變。

HBM 正在改變記憶體的故事

高頻寬記憶體(HBM)是新美光敘事的中心。

AI 加速器需要能夠快速移動大量數據的記憶體系統。隨著模型訓練和推理工作負載的擴大,記憶體性能成為一個限制因素。這就是為什麼 HBM 在整個 AI 供應鏈中變得具有戰略重要性。

美光表示,其基於 1-beta DRAM 技術的 HBM4 已開始為主要客戶平台進行量產出貨,並已向多家終端客戶寄送了合格樣品。該公司還表示,HBM4E 的開發正在進行中,預計將於 2027 年曆年量產。

這就是為什麼市場不再僅僅將美光視為商品記憶體生產商。HBM 使該公司能夠接觸到更高價值的 AI 基礎設施需求。

同樣的邏輯也適用於資料中心 DRAM 和先進儲存。美光報告稱,其雲端記憶體、核心資料中心、行動和客戶端以及汽車和嵌入式業務部門的營收均表現強勁,顯示記憶體需求正在多個終端市場擴大。

股價為何仍可能波動

強勁的業績並不能消除市場風險。

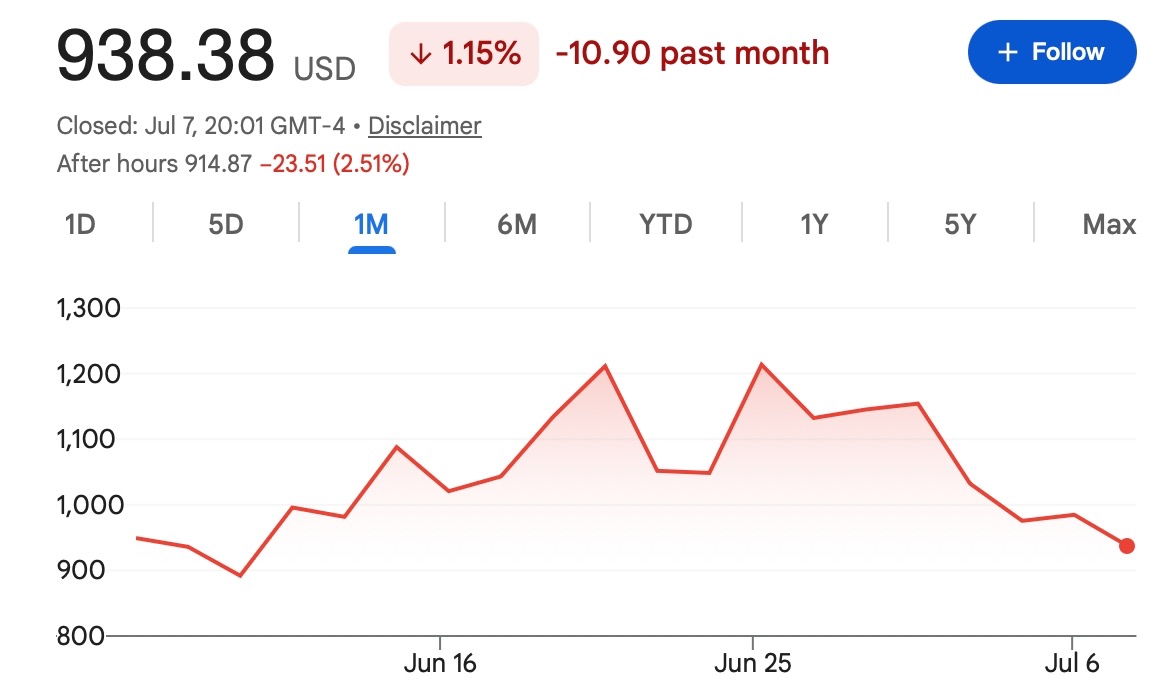

七月初,美光和其他記憶體相關股票面臨壓力,因為投資者質疑記憶體市場是否接近短期峰值。MarketWatch 報導稱,由於三星電子業績發布後記憶體和儲存類股普遍擔憂,美光股價於 2026 年 7 月 7 日下跌 4.7%。

這次拋售不僅限於美光。MarketWatch 還報導稱,PHLX 半導體指數於 7 月 7 日下跌 4.7%,自 4 月以來首次跌破 50 日移動平均線,而 iShares 半導體 ETF 從 6 月下旬的峰值下跌了 16%。

這種反應很重要。它表明市場並非在爭論 AI 記憶體需求是否真實存在。問題在於,股價是否已經消化了過多的未來成長預期。

當預期很高時,即使是好消息也可能不足以支撐股價。

核心爭論:AI 需求 vs. 記憶體週期風險

美光處於兩種強大力量的交匯點。

第一種是結構性的 AI 需求。資料中心需要更多的記憶體、更快的記憶體和更高容量的儲存。這支持了對 HBM、DDR5、資料中心 SSD 和 AI 相關記憶體產品的看漲論點。

第二種是記憶體的週期性。DRAM 和 NAND 歷來是週期性市場。當供應緊張且需求強勁時,利潤率可以迅速擴大。但如果供應趕上來、客戶需求放緩或價格觸頂,週期就可能反轉。

這就是為什麼交易者需要將長期 AI 故事與短期股價反應區分開來。

一家公司可以比以前基本面更強,但仍會經歷劇烈修正。股票可以從 AI 基礎設施需求中獲益,但仍可能容易受到獲利了結、估值重置和類股輪動的影響。

交易者接下來應關注什麼

對美光而言,下一個關鍵信號是該公司能否在未來幾個季度維持強勁的定價和需求。

交易者應關注幾個方面。

首先,HBM 出貨量。如果 HBM4 和 HBM4E 能繼續與主要 AI 客戶一起擴大規模,市場可能會繼續賦予美光更高的戰略價值。

其次,資料中心營收。雲端記憶體和核心資料中心的需求將有助於顯示與 AI 相關的支出是否保持廣泛且持久。

第三,利潤率的可持續性。美光第三季毛利率為 84.6%,第四季指引約為 86%。如果利潤率保持高位,將支持看漲論點。如果利潤率開始壓縮,交易者可能會重新評估週期。

第四,類股情緒。美光並非獨立交易。三星、SK 海力士、SanDisk、Western Digital 以及其他記憶體或儲存類股的表現可能會影響整個群體的投資者預期。

第五,AI 資本支出。如果雲端服務供應商繼續在 AI 基礎設施上投入巨資,對先進記憶體的需求可能會保持強勁。如果 AI 支出放緩,記憶體股票可能會迅速面臨壓力。

這對 TradFi 和加密貨幣交易者為何重要

美光是一家傳統金融股票,但其市場教訓對加密貨幣交易者同樣相關。

加密貨幣市場經常在基礎設施被完全驗證之前就對其進行定價。Layer 1 網路、AI 代幣、真實資產代幣化(RWA)項目、DeFi 協議和數據基礎設施資產,都可能在交易者認為某個行業進入長期增長週期時出現波動。

美光也出現了同樣的模式。

該股不僅僅是對當前收益的反應。它還反映了對未來 AI 基礎設施、記憶體稀缺性、HBM 採用和資料中心擴張的預期。

對交易者而言,關鍵問題不僅在於故事是否強勁。更好的問題是:這個故事有多少已經被市場消化了?這個問題在 TradFi 和加密貨幣市場都同樣重要。

Tapbit TradFi 特別活動

對於對傳統金融市場機會感興趣的用戶,Tapbit 將於 7 月 6 日至 7 月 13 日舉辦 TradFi 特別活動。

用戶可以訪問官方活動頁面:Tapbit TradFi 特別活動

美光的案例是一個有用的例子,說明了 TradFi 市場為何對加密貨幣原生交易者仍然重要。主要的股票主題,如 AI 基礎設施、半導體、資料中心和記憶體供應鏈,可能會影響更廣泛的風險偏好。它們還可以幫助用戶理解市場如何為未來增長、類股輪動和估值風險定價。

一如既往,用戶在參與前應仔細審閱活動詳情並了解產品風險。

Tapbit 觀點

美光最新的業績顯示了 AI 如何超越 GPU 交易。

記憶體正成為 AI 基礎設施的戰略組成部分。HBM、DRAM 和先進儲存不再是背景組件。它們越來越成為資料中心擴展的核心。

但近期半導體類股的拋售也提醒交易者,強勁的主題可能會變得過於擁擠。當預期上升過快時,即使長期故事保持不變,股價也可能劇烈反應。

對 Tapbit 用戶而言,美光提供了一個實際的市場教訓:基礎設施交易可能很強勁,但需要紀律。

AI 記憶體週期可能在未來幾年內仍然很重要,但交易者仍需關注估值、利潤率、供應、客戶需求和類股情緒。

無論是在 TradFi 還是加密貨幣市場,市場不僅僅為今天正在發生的事情定價。它為交易者相信接下來會發生什麼而定價。

常見問題 (FAQ)

為什麼美光對 AI 交易很重要?

美光很重要,因為 AI 基礎設施需要先進的記憶體,包括 HBM、DRAM 和資料中心儲存。這些產品對於 AI 訓練、推理和伺服器性能至關重要。

美光的最新業績如何?

美光報告 2026 財年第三季營收為 414.6 億美元,GAAP 淨利潤為 282.4 億美元。該公司還預計 2026 財年第四季營收為 500 億美元,正負 10 億美元。

什麼是 HBM?

HBM 代表高頻寬記憶體。它是一種先進的記憶體,用於高性能計算和 AI 加速器,因為它能夠快速移動大量數據。