Michael Saylor 改變了公開市場談論比特幣的方式。在 Strategy 全力投入 BTC 之前,大多數公司都將加密貨幣視為資產負債表之外的事物。Saylor 扭轉了這種局面。他將比特幣轉變為一種財政儲備策略、一個股東故事,並最終成為希望獲得比特幣槓桿敞口的投資者的公開市場代理。

長期以來,這種交易一直奏效。當比特幣上漲時,Strategy 看起來很出色。該公司能夠籌集資金,購買更多 BTC,並將其資產負債表變成全球最受關注的比特幣頭寸之一。相信 BTC 的投資者常常將 Strategy 視為不僅僅是一家軟體公司。它成為了一個比特幣載體。

但每種策略在牛市中看起來都更完美。

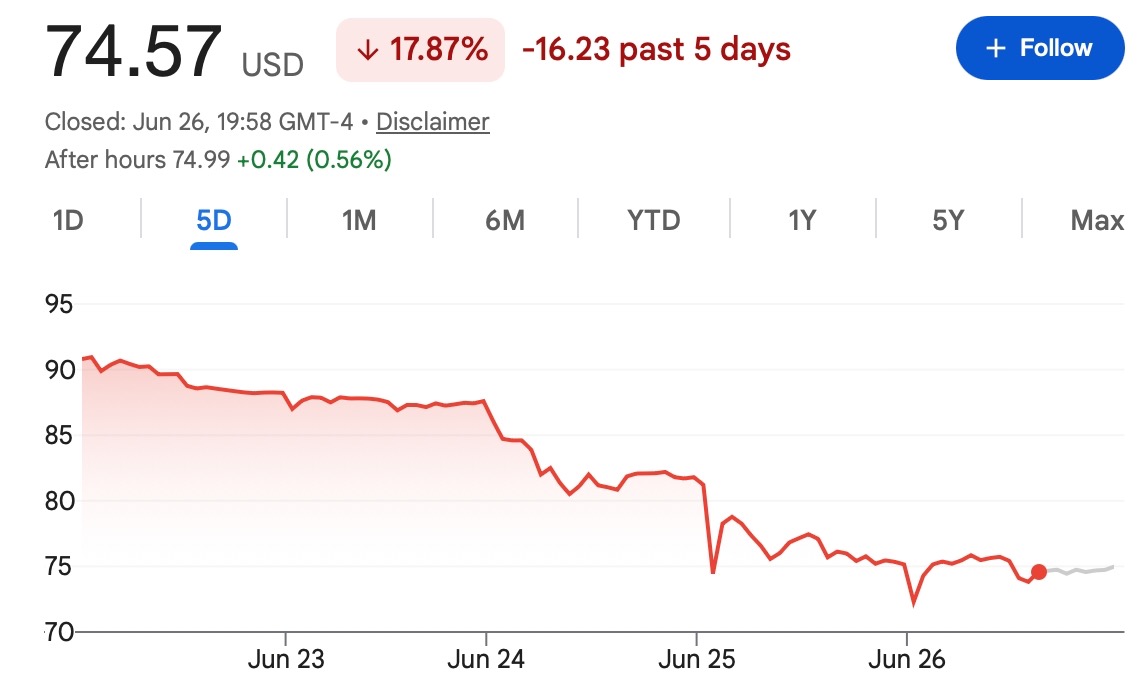

現在,隨著 Strategy 的 STRC 優先股交易價低於其 100 美元的標示價格,市場正在提出一個更令人不安的問題:支撐比特幣交易的融資機器開始出現壓力時會發生什麼?

這就是為什麼 Ripple 執行長 Brad Garlinghouse 的評論來得正是時候。他的批評並非真正關於比特幣是否有未來。而是關於 Strategy 透過資本市場建立其比特幣頭寸的方式。

換句話說,辯論不再僅僅是「機構是否想要比特幣?」它正演變成「他們正在使用什麼樣的結構來獲取它?」

Garlinghouse 批評的是結構,而不僅僅是資產

將此視為 Ripple 與比特幣的對立過於簡單化了。Garlinghouse 表示他對比特幣仍然持建設性態度。他的批評更直接地針對 Strategy 的 BTC 累積周圍的金融結構。

他的論點是,使用優先股、可轉換債券、普通股發行或其他融資工具來持續購買比特幣,並不能創造加密貨幣的效用。它創造了更多的敞口。它增加了槓桿。它將波動的數位資產與公司融資條件聯繫起來。

這與 BTC 本身是否有價值是截然不同的問題。一家公司使用閒置現金購買比特幣是一回事。一家公司反覆籌集資金以增加集中的比特幣頭寸是另一回事。後者不僅取決於比特幣的價格,還取決於投資者的胃口、股權市場狀況、信貸信心以及融資管道是否保持暢通。

這就是 Garlinghouse 看到問題所在的地方。對他來說,長期的加密貨幣價值應該來自實際使用:支付、結算、金融基礎設施、代幣化、開發者活動和實際需求。從這個角度來看,金融工程或許能創造一時的動能,但它無法解決效用的深層問題。

Saylor 的觀點不同。他將比特幣視為資產。重點是盡可能高效地累積盡可能多的比特幣,因為長期的貨幣論點才是最重要的。

雙方都在談論加密貨幣的價值。他們只是從完全不同的假設開始。

為什麼 STRC 很重要

STRC 成為這場辯論的中心,是因為它展示了投資者如何為 Strategy 的融資模式定價。STRC 是一種永續優先股,標示金額為 100 美元,股息率很高。它是 Strategy 更廣泛的資本籌集工具箱的一部分。簡單來說,它為公司提供了另一種籌集資金的方式,同時繼續支持其比特幣累積策略。

當該工具的交易價格接近或高於面值時,效果最好。當其交易價格顯著低於 100 美元時,傳達的訊息就改變了。投資者不再說:「我們要以全價購買更多這種敞口。」他們在說:「我們需要為風險提供更大的折扣。」

這並不意味著 Strategy 正在崩潰。這也不意味著比特幣論點已經失效。但這確實意味著市場正在變得更具選擇性。

股價低於面值的優先股可能反映了對流動性、股息可持續性、資產負債表壓力、未來發行或僅僅是與一家重度依賴波動性比特幣的公司掛鉤的風險的擔憂。無論確切的組合是什麼,信號都很明確:融資引擎並不像牛市期間看起來那麼順暢。

而對 Strategy 來說,這很重要。該公司繼續購買比特幣的能力,部分取決於其融資工具的表現。如果這些工具減弱,策略仍然可以繼續,但會變得更昂貴、效率更低。

這正是交易者關注的重點。

辯論實際上是關於效用與金融槓桿

Garlinghouse 和 Saylor 代表了加密貨幣中兩種截然不同的思想流派。

Ripple 在市場中的立場始終強調效用論點。XRP 通常在支付、結算、銀行關係和跨境金融基礎設施的背景下進行討論。無論交易者是否同意該論點,框架都很清晰:數位資產應該透過使用來證明其價值。

Saylor 的比特幣論點並非建立在此類效用之上。它建立在稀缺性、貨幣溢價和長期價值儲存需求之上。Strategy 的作用是將一家上市公司轉變為累積該資產的載體。

目前的市場緊張源於 Saylor 的模式不再僅僅是比特幣論點。它也是一個公司金融論點。

這就是 STRC 重要的原因。它將傳統市場風險帶入了比特幣故事:優先股股息、發行窗口、投資者信心、融資成本、稀釋和資產負債表壓力。

比特幣可能是去中心化的。但 Strategy 不是。當市場疲軟時,這種差異就更為重要。

為什麼加密貨幣交易者應該關心

一些交易者可能會認為這場辯論只與 MSTR 持有者或 STRC 投資者有關。

這將是一個錯誤。Strategy 已成為市場上最受關注的機構比特幣持有者之一。其購買活動、資本籌集和公開訊息有助於塑造企業比特幣財政儲備的敘事。當 Strategy 籌集資金並購買 BTC 時,市場通常將其視為看漲信號。

當其融資工具面臨壓力時,市場開始質疑這種穩定的需求來源是否會放緩。這並不意味著 Strategy 會突然出售比特幣。這意味著未來累積的速度和效率可能變得不確定。

這也影響了更廣泛的企業財政儲備趨勢。其他公司已將 Strategy 視為榜樣。如果市場繼續獎勵比特幣財政儲備公司,將有更多公司可能效仿。如果市場開始懲罰融資結構,一些公司可能會更加謹慎。

這就是為什麼這比一位高管的評論更重要。這是對市場願意在比特幣採用故事中容忍多少槓桿的考驗。

Saylor 仍然有強有力的論點

公平地說,也應該考慮 Saylor 的觀點。Strategy 的比特幣策略在多個時期都表現良好,尤其是在 BTC 上漲時。該公司在許多機構完全理解這種交易之前就建立了一個龐大的頭寸。對於比特幣信徒來說,這種信念就是全部重點。

他們可能會爭辯說,如果比特幣在未來幾年大幅上漲,STRC 或 MSTR 的短期疲軟並不重要。從這個角度來看,市場過於關注融資噪音,而沒有足夠關注資產的長期價值。

這是一個真實的論點。如果比特幣隨著時間的推移顯著上漲,Strategy 的龐大 BTC 頭寸仍可能創造巨大的上漲空間。該公司也可能根據市場狀況調整其融資方法。

但風險同樣真實。依賴資本市場信心的策略不能忽視資本市場信號。如果投資者要求更大的折扣,如果優先股仍然疲軟,或者如果比特幣繼續面臨壓力,該模式就更難擴展。

這並沒有摧毀論點。它確實使論點更加複雜。

交易者接下來應該關注什麼

下一個信號不僅僅是比特幣的價格。

交易者應該關注與 Strategy 相關的工具在比特幣周圍的表現。如果 BTC 穩定下來,STRC 恢復到面值附近,融資結構的信心可能會改善。如果 BTC 仍然疲軟,STRC 仍然大幅折價,投資者可能會繼續質疑該模式。

MSTR 的股價也很重要。未來的資本籌集、優先股股息更新、新的比特幣購買公告以及 Strategy 融資方法的任何變化也很重要。

更大的問題是,市場是否仍然希望透過企業結構獲得槓桿化的比特幣敞口。

在強勁的牛市中,答案通常是肯定的。

在較弱的市場中,投資者會變得更加謹慎。他們會關注股息義務。他們會關注稀釋。他們會關注流動性。他們會關注公司是否仍然掌控自己的策略,或者是否過於依賴市場狀況。

這就是辯論目前的狀況。

這對 Tapbit 用戶意味著什麼

Garlinghouse 與 Saylor 的爭論不僅僅是個人恩怨。這是關於什麼賦予加密貨幣價值以及多少金融槓桿應該建立在比特幣之上的辯論。

Saylor 的 Strategy 幫助將企業比特幣財政儲備變成了一種主流市場敘事。但 STRC 低於面值的交易表明,投資者現在正在更仔細地審視這種敞口的成本。

Garlinghouse 的觀點是,金融工程無法創造長期效用。Saylor 的觀點是,比特幣本身就是效用:一種值得累積的稀缺資產。

市場不必立即選擇一個答案。但它顯然變得更具要求性。對交易者來說,要點很簡單:不要只問誰擁有比特幣。要問他們是如何擁有的,如何融資的,以及如果市場狀況發生變化會怎樣。

用戶可以訪問 Tapbit 來關注支援的加密貨幣市場並查看可用的交易機會。現有用戶可以 登錄,新用戶可以 在此註冊。

常見問題 (FAQ)

Garlinghouse 與 Saylor 的辯論是關於什麼的?

這場辯論是關於加密貨幣價值應該如何構建。Ripple 執行長 Brad Garlinghouse 認為,長期價值應該來自實際效用,而 Michael Saylor 的 Strategy 則專注於利用資本市場來累積更多比特幣。

Garlinghouse 是在批評比特幣本身嗎?

不完全是。Garlinghouse 表示他對比特幣仍然持建設性態度。他的批評主要針對 Strategy 的融資模式,以及透過金融工具籌集資金購買更多 BTC 是否能創造可持續的價值。

Michael Saylor 是誰?

Michael Saylor 是 Strategy(前身為 MicroStrategy)的聯合創始人兼執行主席。他是比特幣最著名的公開支持者之一,並推廣了企業比特幣財政儲備的概念。