SK 海力士已成為 AI 熱潮中最明顯的贏家之一。這乍聽之下可能有些奇怪。當人們談論 AI 股票時,通常會從 Nvidia、雲端公司、晶片設計公司或資料中心營運商開始。記憶體過去被視為週期性業務——雖然重要,但經常波動且容易被忽略。

情況已經改變。原因是高頻寬記憶體,也就是 HBM。AI 晶片需要大量快速記憶體來有效移動數據。沒有先進記憶體,即使是最強大的加速器也無法全力運作。隨著 AI 伺服器需求的爆炸性成長,HBM 已從專業半導體產品轉變為 AI 供應鏈中最關鍵的瓶頸之一。

SK 海力士很早就抓住了這個機會。該公司在 HBM 領域建立了強大的地位,並成為 Nvidia AI 平台的重要供應商。這改變了投資者看待該股票的方式。

市場不再僅將 SK 海力士視為另一家記憶體製造商。它將該公司視為 AI 基礎設施供應商。這解釋了股價的漲勢。這也解釋了為何該股票現在更難交易。

SK 海力士乘著 HBM 的浪潮

SK 海力士的看漲理由很簡單:AI 系統需要更先進的記憶體,而 SK 海力士是其中最適合供應的幾家公司之一。

HBM 並非普通 DRAM。它更複雜、更難生產,對於建構先進 AI 晶片的客戶而言更有價值。這賦予了 SK 海力士定價權,並幫助其推升了在先前記憶體週期中看似不尋常的利潤率。

該公司最近的財務業績顯示了這種轉變的力量。在 HBM 需求、高容量伺服器 DRAM 和企業 SSD 銷售的支持下,營收和利潤激增。這些不僅僅是「良好的記憶體市場」數字。它們反映了一個 AI 基礎設施支出正在改變該業務獲利結構的市場。

這就是為何投資者願意如此積極地重新評估該股票的價值。SK 海力士不再僅僅根據舊的 DRAM 週期進行交易。它根據對 AI 記憶體需求可能比以往記憶體上漲週期持續更長時間的信念進行交易。

這種信念可能仍然是正確的。但在如此大的漲幅之後,該股票現在需要持續的證明。

Nvidia 仍是故事的核心

SK 海力士崛起很大一部分與 Nvidia 有關。Nvidia 的 AI 平台需要先進記憶體,而 SK 海力士一直是該生態系統中最重要的 HBM 供應商之一。當 Nvidia 的需求持續增長時,投資者自然會尋找從相同支出週期中受益的公司。

SK 海力士就是其中之一。

但這就是故事變得更加細膩的地方。Nvidia 不想永遠依賴單一供應商。它有充分的理由與包括三星和美光在內的多家記憶體合作夥伴合作。更廣泛的供應基礎可以降低風險、提高靈活性,並幫助 Nvidia 為未來的 AI 平台確保足夠的產能。

這並不意味著 SK 海力士會一夜之間失去領先地位。這確實意味著交易者應該停止將該公司視為在 AI 記憶體交易中擁有保證壟斷地位。HBM4 的資格認證、下一代平台時程、客戶分配和生產良率都將變得更加重要。

當一家公司的股價已經反映了領導地位時,僅僅表現強勁是不夠的。它必須保持領先。

該股票已成為擁擠的交易

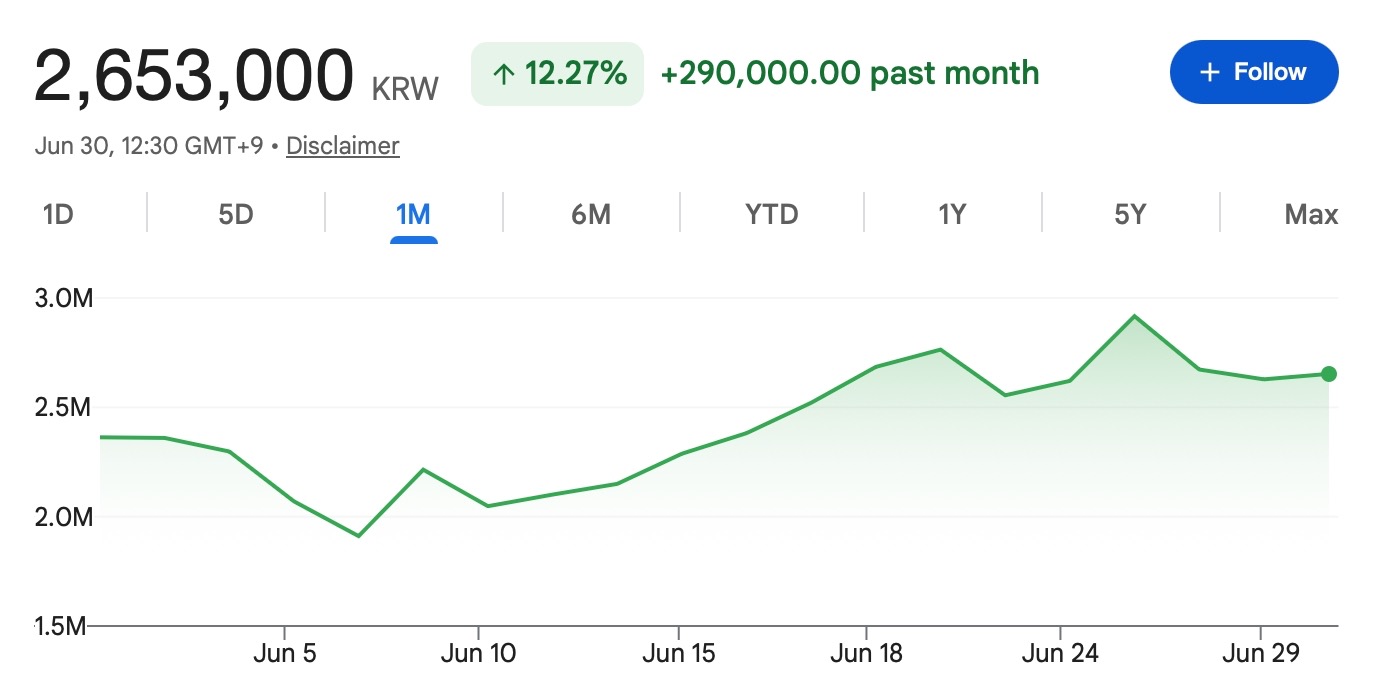

SK 海力士不再是 AI 的低調受益者。該股票今年已經大幅上漲,近期的股價走勢顯示了該交易的擁擠程度。每日大幅的雙向波動表明,投資者正在迅速對有關 Nvidia、HBM 供應、三星、美光或 AI 資本支出(capex)的每一個頭條新聞做出反應。

這就是當一家公司成為市場寵兒時會發生的情況。

吸引買家的故事同樣會讓股票變得脆弱。如果每個人都已經為強勁的 HBM 需求佈局,那麼即使是微小的疑慮也可能引發巨大的反應。關於擴產放緩、競爭對手取得進展或 Nvidia 平台時程變動的報導,都可能迅速影響股價。

這並不意味著 AI 記憶體的故事已經結束。這意味著犯錯的空間變小了。一年前,投資者可能還在發掘 HBM 的機會。現在,他們正在爭論這個機會有多少已經反映在股價中。

這是一筆非常不同的交易。

記憶體仍是週期性產業

交易者可能犯的最大錯誤是假設 HBM 已永久終結了記憶體的週期性。

事實並非如此。

目前,HBM 是一項比普通 DRAM 更好的業務。供應緊張,需求強勁,產品與全球最大的投資主題之一相關。但記憶體一直是資本密集型產業。當利潤率很高時,公司就會投資。當需求看起來強勁時,產能就會擴張。當競爭對手看到機會時,他們就會追逐。

這個週期可能需要時間在 HBM 上發酵,因為資格認證很困難,而且客戶需要可靠的供應商。SK 海力士仍有優勢。但三星和美光並未停滯不前。兩家公司都在積極投資下一代 HBM,而 Nvidia 的多供應商策略給了他們繼續推進的理由。

這是投資者現在開始更謹慎定價的風險。今天的短缺可能變成明天的平衡。明天的平衡,如果產能的到來速度快於需求,就可能變成供過於求。時機尚不確定,但這種可能性很重要。

市場為何仍青睞 SK 海力士

即使存在這些風險,也很容易理解為何交易者會繼續關注 SK 海力士。

該公司處於半導體市場的正確位置。AI 資料中心需要更多記憶體。HBM 仍然是系統中最明顯的瓶頸之一。Nvidia 的需求仍然是強大的驅動力。而 SK 海力士已經證明了它能夠將這種需求轉化為非常強勁的收益。

這不僅僅是炒作。股價上漲背後有真實的業務動能。

如果 AI 基礎設施支出保持強勁,SK 海力士可能會繼續受益於高階產品、高產能利用率以及 HBM、伺服器 DRAM 和企業 SSD 的更好組合。如果 HBM4 的執行順利,即使競爭加劇,該公司也可能能夠維持其領導地位。

該股票也受益於稀缺性。公開市場上沒有太多大型、流動性好的公司能如此直接地接觸到 AI 記憶體瓶頸。這使得 SK 海力士成為尋求 Nvidia 以外投資者的明顯目標。

因此,看漲的理由仍然存在。只是它不再便宜或簡單。

可能出現的問題

主要風險在於預期。在一檔股票已經上漲數百個百分點之後,投資者不僅僅想要好消息。他們想要超出預期的好消息。他們希望確信需求將保持強勁,利潤率將保持高位,競爭對手不會搶走太多市場份額。

這是一個很高的門檻。如果 Nvidia 放慢訂單、雲端 AI 支出降溫、三星或美光比預期更快地搶佔市場份額,或者 HBM 供應擴張到足以削弱定價,SK 海力士都可能面臨壓力。如果投資者開始擔心韓國的晶片漲勢過於集中,該股票也可能反應不佳。

還有更廣泛的半導體週期。AI 需求雖然強勁,但並不能使該行業免受庫存、定價和資本支出波動的影響。當記憶體市場轉向時,通常會迅速轉變。

這就是為何 SK 海力士既可以是個偉大的公司故事,同時又是一檔有風險的股票。這兩件事並不矛盾。這往往是擁擠的成長交易中經常發生的情況。

Tapbit 用戶應知

SK 海力士已贏得了在 AI 記憶體交易中心的位置。其 HBM 的領導地位、Nvidia 供應鏈的角色以及創紀錄的收益,已使其成為全球最重要的 AI 基礎設施股票之一。該公司不再僅僅被視為週期性記憶體生產商進行估值。它被視為 AI 建置的關鍵供應商。

這是好消息。更困難的部分是,該股票已經上漲了很多。

預期很高。交易擁擠。三星和美光正在追逐同一市場。Nvidia 很可能會繼續使用多家供應商。而記憶體,即使在 AI 需求的推動下,仍然是一個週期性行業。

用戶可以訪問 Tapbit 探索支援的加密貨幣市場和教育資源。現有用戶可以 登入,新用戶則可以 在此註冊。

常見問題 (FAQ)

什麼是 SK 海力士?

SK 海力士是一家主要的韓國半導體公司,也是全球領先的記憶體晶片製造商之一。它生產 DRAM、NAND、伺服器記憶體、企業 SSD 和高頻寬記憶體(也稱為 HBM)。

為什麼 SK 海力士受到如此多的關注?

SK 海力士受到關注,因為它已成為 AI 記憶體熱潮中最明顯的受益者之一。隨著 AI 資料中心需要更先進的記憶體,對 HBM 的需求急劇增加,而 SK 海力士是該市場的關鍵供應商之一。

什麼是 HBM?

HBM 代表高頻寬記憶體。它是一種先進的堆疊式記憶體,用於高效能運算和 AI 加速器。HBM 有助於快速移動大量數據,這對於訓練和運行大型 AI 模型至關重要。