Dürüst olalım: 2022'deki CeFi çöküşünden sonra kripto borç verme kötü bir üne sahip oldu. Şirketler perakende mevduatlarını aldılar, kapalı kapılar ardında kumar oynadılar ve sonunda iflas ederek kullanıcılara hiçbir şey bırakmadılar.

Ancak merkezi borç verenler para çekme işlemlerini dondururken, Aave gibi merkeziyetsiz protokoller hiçbir aksama yaşamadı. Neden mi? Çünkü kod yalan söylemez ve paniklemez.

Eğer varlıklarınızı uzun vadede tutuyorsanız, boşta duran kripto paralarla para kaybetmiş oluyorsunuz. İşte Aave'nin nasıl çalıştığına, neden ayı piyasasından kurtulduğuna ve portföyünüzden daha fazla fayda sağlamak için onu nasıl kullanabileceğinize dair pratik bir döküm:

CeFi vs. DeFi: Aave Neden Kazandı

İflas eden bir kripto borç vereni Aave'den ayıran tek bir şey var: şeffaflık.

-

Kara Kutular Yok: Merkezi borç verenler, sıfır denetimle geleneksel bankalar gibi çalıştı. Aave, Ethereum (ve Arbitrum veya Base gibi Layer-2'ler) üzerinde tamamen açık kaynaklı akıllı sözleşmelerle çalışır. Likidite havuzlarındaki her doları 7/24 zincir üzerinde doğrulayabilirsiniz.

-

İzinsiz Erişim: Kredi kontrolü yok. Hesap yöneticisi yok. Coğrafi engelleme yok. Web3 cüzdanınız (MetaMask gibi) tek kimliğinizdir.

-

Acımasız Risk Yönetimi: Aave kim olduğunuzu umursamaz. Bir borçlunun teminatı önceden belirlenmiş bir eşiğin altına düşerse, protokol borç verenleri korumak için otomatik olarak onları tasfiye eder. Kurtarma operasyonları veya ticareti durduracak bir CEO yoktur.

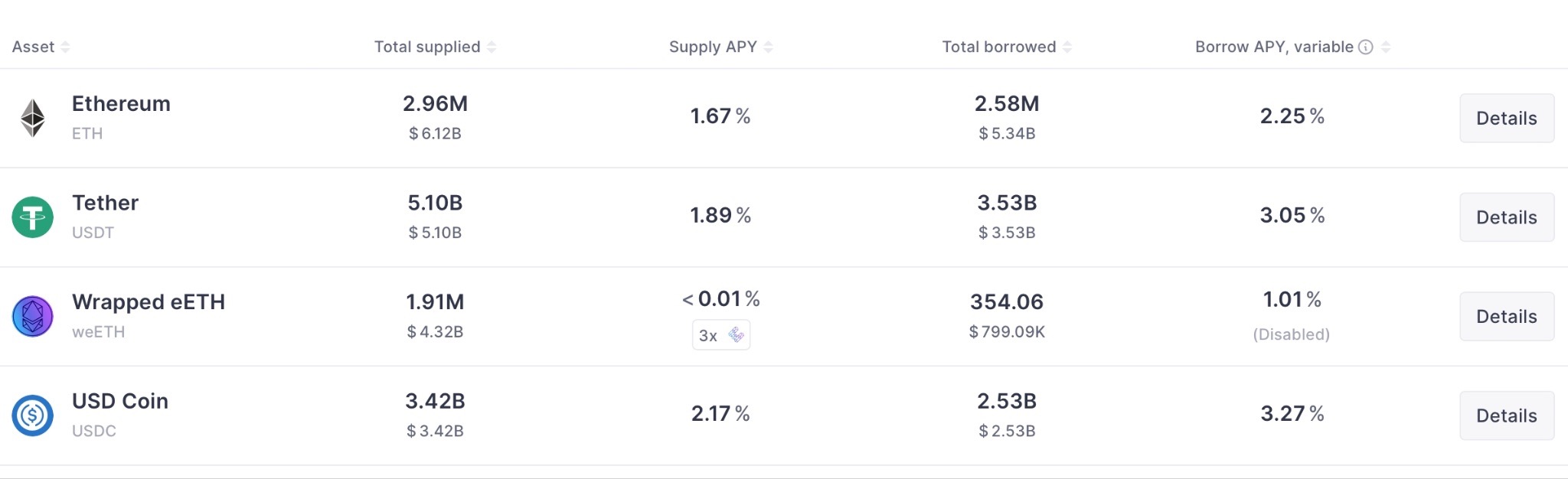

Likidite Havuzları Gerçekten Nasıl Çalışır

Belirli bir borç vereni belirli bir borçluyla eşleştiren bir banka yerine Aave, eşler arası likidite havuzlarını kullanır.

-

Borç Verme (Tedarik Etme): USDC, ETH veya WBTC gibi varlıkları bir akıllı sözleşmeye yatırırsınız. Protokol, gerçek zamanlı borçlanma talebine göre dinamik bir Yıllık Yüzde Getiri (APY) öder. Bu faiz, her blok zinciri bloğuyla sürekli olarak bileşiklenir.

-

Borç Alma: Diyelim ki bir piyasa düşüşünü satın almak için nakit istiyorsunuz ama ETH'nizi satmayı reddediyorsunuz. ETH'nizi teminat olarak Aave'ye yatırabilir ve karşılığında stabilcoin borç alabilirsiniz. Tedarikçilere değişken veya sabit bir faiz oranı ödersiniz.

-

Flash Krediler: Bu çoğunlukla geliştiriciler içindir, ancak Aave'yi ünlü yapan şey budur. Krediyi ve ücreti tam olarak aynı blok zinciri işlemi bloğu içinde geri ödediğiniz sürece, sıfır teminatla milyonlarca dolar borç alabilirsiniz. Hızlı arbitraj için yoğun olarak kullanılır.

Uygulamaya Koyma: Tapbit + Aave

Merkezi bir borsayı DeFi ile birlikte kullanmak, profesyonellerin sermaye verimliliğini en üst düzeye çıkarmak için kullandığı tam oyun planıdır. İşte ücretler veya acemi hatalarıyla mahvolmadan iş akışını adım adım nasıl uygulayacağınız:

Adım 1: Varlıklarınızı Biriktirin (ve Gaz Parası Unutmayın)

Aave'ye bakmadan önce bile hesabınızda doğru tokenlere ihtiyacınız var. Aslında iki farklı şeye ihtiyacınız var: borç vermek istediğiniz varlık (USDC, USDT veya uzun vadeli ETH çantanız gibi) ve blok zinciri işlem ücretlerini ödemek için yerel "gaz" tokeni.

MetaMask'ınıza 5.000 $ değerinde stabilcoin gönderip, ağ ücretini ödemek için 5 $ değerinde ETH'niz olmadığı için Aave'ye yatıramadığınızı fark etmekten daha sinir bozucu bir şey yoktur.

Cüzdanınız boşsa, Tapbit'te Kaydolun ve yükleyin. Temel varlıklarınızı satın alın ve yerel gaz tokeninden biraz alın. Tapbit'teki likidite, ilk pozisyonunuzu oluştururken çılgın kayıplara uğramayacağınız kadar derindir.

Adım 2: Kendi Kendine Saklamaya Çekme (Ağınızı Akıllıca Seçin)

Aave fonlarınızı tutmaz - Web3 cüzdanınız (MetaMask, Trust Wallet veya Rabby gibi) tutar. Yeni satın aldığınız varlıkları Tapbit spot cüzdanınızdan kişisel adresinize çekmeniz gerekir. Varlıkları nasıl çekeceğinizi bilmiyorsanız, makalemize başvurabilirsiniz: 'Kripto Çekmenin Tam Rehberi (Zincir Üzeri ve Dahili)'

İşte en kritik kısım: Ağ Seçimi. Aave, Ethereum Ana Ağı üzerinde çalışır, ancak ana ağ gaz ücretleri, büyük miktarlarda işlem yapmıyorsanız veriminizi yiyip bitirebilir. Neyse ki, Aave ayrıca Arbitrum, Optimism ve Polygon gibi daha hızlı ve daha ucuz Layer-2 ağlarında da çalışır.

-

Sermaye büyüklüğünüze uygun ağı belirleyin.

-

MetaMask adresinizi kopyalayın.

-

Tapbit para çekme sayfasına gidin, adresinizi yapıştırın ve tam olarak aynı ağı seçtiğinizden emin olun (örneğin, ücretlerden tasarruf etmek için USDC'nizi Arbitrum One üzerinden, ERC-20 değil, çekin).

-

Profesyonel ipucu: İlk kez yapıyorsanız her zaman önce küçük bir 10 $ test işlemi gönderin.

Adım 3: Aave'ye Bağlanın ve Onaylayın

aave.com adresine gidin ve Cüzdanı Bağla'ya tıklayın. Aave'nin sağ üst köşesindeki ağ açılır menüsünün, fonlarınızı gönderdiğiniz ağ ile eşleştiğinden emin olun (örneğin, Ethereum'dan Arbitrum'a geçin). Tedarik etmeden veya borç almadan önce, Aave akıllı sözleşmesinin tokenlerinizle etkileşim kurmasını "onaylamak" için cüzdanınızda hızlı bir işlem imzalamanız gerekecektir.

Adım 4: Döngüyü Gerçekleştirin

Şimdi içindesiniz. Pasif APY kazanmaya hemen başlamak için stabilcoinlerinizde "Tedarik Et" seçeneğine tıklayın. Veya likiditeyi açmak istiyorsanız: uzun vadeli ETH veya WBTC'nizi teminat olarak yatırın, karşılığında stabilcoin borç alın ve bu stabilcoinleri borsa hesabınıza geri gönderin.

Tasfiye Olmaktan Kaçının: LTV'yi Anlamak

Kriptonuz karşılığında borç almak inanılmaz derecede güçlüdür, ancak aynı zamanda dikkatsiz yatırımcıların hesaplarını havaya uçurmasının da yoludur. Kredi-Değer (LTV) ve Tasfiye Eşiğinize dikkat etmelisiniz.

Eğer ETH'nin LTV'si %80 ise, 10.000 $ değerinde ETH yatırmak, başka bir varlıkta en fazla 8.000 $ borç almanıza olanak tanır. Ancak piyasa çökerse ve teminatınızın değeri tasfiye eşiğine düşerse, Aave'nin botları borcunuzu ödemek için ETH'nizi cezalı olarak (genellikle yaklaşık %5) zorla satacaktır.

Altın Kural: Asla maksimum LTV'de borçlanmayın. Borç limitlerinizi muhafazakar tutun - genellikle %40 veya %50'nin altında - böylece ani piyasa düşüşlerinde teminatınızın silinmesi endişesi olmadan uyuyabilirsiniz.

Güvenlik Modülü (Aave'nin Sigorta Politikası)

Piyasa o kadar hızlı çökerse ki tasfiyeler batık borcu karşılayamazsa ne olur? Aave'nin Güvenlik Modülü adında bir yedek sistemi vardır.

Kullanıcılar, protokolün yerel AAVE tokenini bu modüle stake ederek getiri elde edebilirler. Protokol herhangi bir zamanda iflas ederse, bu stake edilmiş AAVE'nin %30'una kadar kesilebilir ve açığı kapatmak için açık artırmaya çıkarılabilir. Borç verenleri tam olarak ödeyen merkeziyetsiz bir sigorta fonu görevi görür.

Özetle

Aave, merkeziyetsiz, aşırı teminatlı borç vermenin işe yaradığını kanıtladı. CeFi'yi yok eden insan açgözlülüğünü ortadan kaldırır ve yerine amansız, şeffaf matematik koyar. Gerçekten sermaye açısından verimli bir portföy oluşturmak istiyorsanız, Tapbit'in ticaret motorunu Aave'nin merkeziyetsiz kredi rayları ile birleştirmek sahip olabileceğiniz en iyi kurulumlardan biridir.

Sıkça Sorulan Sorular (SSS)

Aave kullanmak için KYC'den geçmem gerekiyor mu?

Hayır. Protokolü kullanmak için hesap veya geçmiş kontrolü yoktur. Web3 cüzdan adresiniz tek tanımlayıcınızdır.

Aave'nin faiz oranları nasıl belirleniyor?

Tamamen algoritmiktir ve kullanıma dayanır. Havuzdan çok fazla kişi USDC borç alıyorsa, USDC faiz oranı otomatik olarak yükselir. Bu, daha fazla borç vereni USDC tedarik etmeye çeker ve mevcut borçluları kredilerini geri ödemeye teşvik eder.

Aave kredimi ne zaman geri ödemem gerekiyor?

Geleneksel bir banka ipoteğinin aksine, sabit bir geri ödeme tarihi yoktur. Teminatınızın değeri tasfiye eşiğinin güvenli bir şekilde üzerinde kaldığı sürece, krediyi sonsuza kadar açık tutabilirsiniz. Faiz, zamanla toplam borcunuza eklenmeye devam edecektir.