Yapay zeka patlamasının büyük bölümünde yatırımcılar GPU'lara odaklandı.

Bu mantıklıydı. Üst düzey hızlandırıcılar olmadan yapay zeka yapılanması var olamazdı. Ancak 2026'da piyasa başka bir darboğaza dikkat etmeye başladı: bellek.

Yapay zeka sunucularının yalnızca hesaplamaya ihtiyacı yok. Eğitim ve çıkarım iş yüklerini karşılayabilecek DRAM, HBM, NAND, kurumsal SSD'ler ve hızlı depolama sistemlerine ihtiyaçları var. Bu değişim, bellek çiplerini döngüsel bir donanım kategorisinden yapay zeka çağındaki en önemli tedarik zinciri ticaretlerinden birine dönüştürdü.

SanDisk ve Micron şimdi bu yeniden fiyatlandırmanın merkezinde yer alıyor. SanDisk, yüksek beta NAND hikayesi haline geldi. Micron ise daha geniş DRAM, NAND ve HBM hikayesi haline geldi. Her ikisi de büyük kazançlar sağladı. Her ikisinin de hareketinin arkasında güçlü veriler var. Ve her ikisi de artık yatırımcıların sektör hikayesini giriş fiyatından ayırması gereken bir ivmeyle işlem görüyor.

SanDisk Artık Sadece Bir Depolama Adı Değil

SanDisk'in rallisi aşırıydı, ancak yalnızca gösterişe dayanmıyor.

Yakın tarihli piyasa verileri, SanDisk'in yaklaşık 2.184,75 dolardan işlem gördüğünü, gün içi en yüksek seviyesinin 2.218,60 dolara yaklaştığını ve piyasa değerinin kabaca 343 milyar dolar olduğunu gösteriyor. Bu, önceki piyasa özetine göre hissenin yılbaşından bu yana zaten %700'den fazla yükselmiş olmasının ardından geldi.

Finansallar, yatırımcıların hareketi neden takip etmeye istekli olduğunu açıklıyor.

2026 mali yılının 3. çeyreğinde SanDisk, gelirini %97 artışla 5,95 milyar dolar olarak bildirdi ve bu rakam beklenti aralığının üzerinde gerçekleşti. GAAP net geliri 3,615 milyar dolara, hisse başına seyreltilmiş kazancı ise 23,03 dolara ulaştı. Şirket, performansın daha güçlü fiyatlandırma ve daha yüksek değerli müşterilere doğru karışım kaymasından kaynaklandığını, veri merkezi işinin ise bir önceki çeyreğe göre %233 arttığını belirtti.

Bu kilit rakam. SanDisk, tüketiciler aniden daha fazla USB sürücü veya perakende SSD istediği için yeniden değerlenmiyor. Yeniden değerlenmesinin nedeni, yapay zeka veri merkezlerinin, piyasanın tam olarak fiyatlamadığı bir hızda yüksek performanslı NAND ve kurumsal SSD kapasitesini emmesidir.

Bu nedenle hisse, geleneksel bir depolama şirketinden çok bir yapay zeka altyapı tedarikçisi gibi işlem gördü.

Neden Saf NAND Maruziyeti Önemlidir?

SanDisk'in iş yapısı, Micron'dan farklı bir kazanç hassasiyeti sağlıyor.

Daha odaklanmış bir NAND oyuncusu haline gelen SanDisk, NAND fiyatlandırmasına ve kurumsal SSD talebine daha doğrudan maruz kalıyor. NAND arzı sıkılaştığında ve veri merkezi talebi hızlandığında, bu odaklanma güçlü hale geliyor.

Geleneksel bir sunucunun zaten depolamaya ihtiyacı vardır. Bir yapay zeka sunucusunun çok daha fazlasına ihtiyacı vardır. Önceki sektör tahminleri, tek bir yapay zeka sunucusunun geleneksel bir sunucunun üç katından fazla NAND flash kullanabileceğini öne sürüyor. Yapay zeka iş yükleri model eğitiminden çıkarıma kaydıkça, depolama talebi ortadan kalkmıyor. Çıkarım iş yükleri hala düşük gecikme süresi, yüksek eşzamanlılık, hızlı erişim ve büyük ölçekli veri hareketi gerektiriyor.

Bu nedenle NAND, bir emtia girdisinden çok stratejik bir kısıtlama gibi görünmeye başlıyor.

Arz sıkı olduğunda, saf bir NAND oyuncusunun daha doğrudan bir yukarı yönlü potansiyeli vardır. Piyasada tam olarak fiyatlanan şey SanDisk'tir.

Uzun Vadeli Anlaşmalar Bellek İşini Değiştiriyor

SanDisk hikayesinin en önemli kısmı hisse senedi fiyatı olmayabilir.

Sözleşme yapısı olabilir. SanDisk, yeni iş modeli kapsamında birden fazla uzun vadeli tedarik anlaşması imzaladı. Kamuoyuna yansıyan raporlar, 2027 mali yılı bit arzının üçte birinden fazlasının zaten beş uzun vadeli anlaşma kapsamında kilitlendiğini gösteriyor. İlk üç sözleşmenin tek başına, 11 milyar doların üzerinde finansal garantiyle desteklenen yaklaşık 42 milyar dolarlık asgari gelir taahhüdünü temsil ettiği bildiriliyor.

Bu, bir bellek şirketi için büyük bir değişiklik. Tarihsel olarak, bellek çiplerinin yarı iletken pazarının en döngüsel kısımlarından biriydi. Fiyatlar envanter döngülerine göre keskin bir şekilde hareket etti ve arz gevşediğinde müşteriler agresif bir şekilde pazarlık yaptı.

Bu döngü farklı görünüyor. Yapay zeka müşterileri garantili tedarik istiyor. Bellek üreticileri görünürlük istiyor. Uzun vadeli sözleşmeler her iki tarafa da daha fazla kesinlik sağlıyor. SanDisk gibi tedarikçiler için bu, eski yükseliş-düşüş modelini azaltabilir ve daha yüksek bir değerleme çarpanını destekleyebilir.

Bu döngüselliği ortadan kaldırmaz. Ancak tartışmayı değiştirir. Piyasa artık sadece "NAND fiyatları bu çeyrekte nerede?" diye sormuyor. "Gelecekteki yapay zeka depolama talebinin ne kadarı şimdiden kilitlendi?" diye soruyor.

Micron Daha Geniş Bellek Ticareti

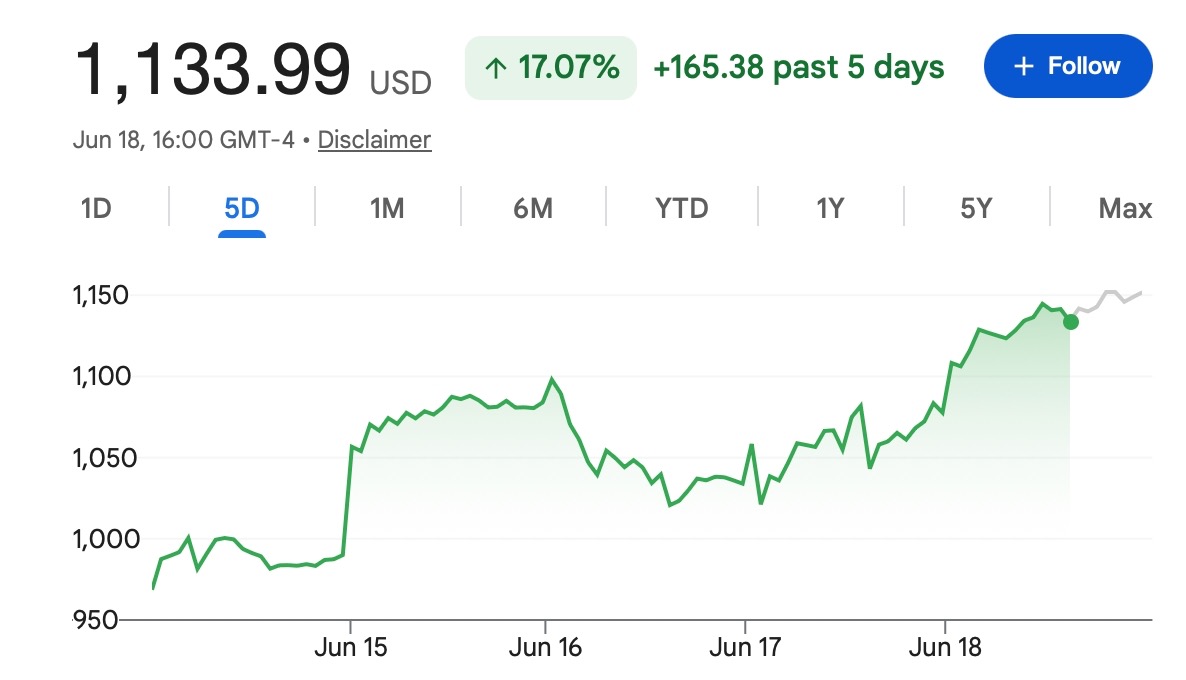

Micron'un rallisi de güçlü oldu, ancak kurulum farklı. Yakın tarihli piyasa verileri, Micron'un yaklaşık 1.133,99 dolardan işlem gördüğünü, gün içi en yüksek seviyesinin 1.154,69 dolara yaklaştığını ve piyasa değerinin yaklaşık 1,295 trilyon dolar olduğunu gösteriyor. Hisseler ayrıca 2026'da DRAM, NAND ve HBM talebiyle desteklenen büyük kazançlar elde etti.

Micron saf bir NAND ticareti değil. Bu hem bir güç hem de bir sınırlama. DRAM ve HBM'ye maruz kalması, daha geniş bir yapay zeka belleği profili sağlıyor. HBM, gelişmiş yapay zeka hızlandırıcıları için kritik öneme sahipken, yapay zeka sunucularının geleneksel sistemlerden çok daha fazla belleğe ihtiyaç duymasıyla DRAM talebi artıyor. Sektör tahminleri, yapay zeka sunucularının geleneksel sunuculardan 8 ila 10 kat daha fazla DRAM kullanabileceğini tahmin ediyor.

Bu, Micron'a aynı anda birden fazla büyüme motoru sağlıyor. Karşılığında, bir NAND sıkıntısı sırasında SanDisk gibi tek segmentli bir ivmeye sahip olmayabilir. Bunun yerine, daha dengeli bir bellek döngüsü maruziyeti sunuyor: DRAM, NAND, HBM, kurumsal depolama ve yapay zeka sunucusu talebi.

Bu nedenle bazı yatırımcılar SanDisk'i daha yüksek beta ticareti ve Micron'u daha çeşitlendirilmiş yapay zeka belleği lideri olarak görebilir.

Kıtlık Veri Merkezlerinin Ötesine Yayılıyor

Bellek kıtlığı artık yalnızca bulut şirketleri için bir sorun değil.

Tüketici donanımını etkilemeye başlıyor. Silicon Motion yöneticileri yakın zamanda, yapay zeka veri merkezlerinin daha fazla arzı emmesiyle NAND kıtlığının 2027'ye kadar kötüleşebileceği konusunda uyardı. Bir tahmine göre, 2027'ye kadar NAND'ın %70 ila %80'i yapay zeka veri merkezlerine yönlendirilebilir, bu da PC'ler, akıllı telefonlar, oyun sistemleri ve perakende SSD'ler için daha az arz bırakır.

Bu, tüketici SSD'lerinin bulunabilirliğinin neden sıkılaştığını ve perakende depolama piyasalarının neden baskı gördüğünü açıklamaya yardımcı oluyor. Ayrıca yapay zeka talebindeki değişimin ne kadar büyük hale geldiğini de gösteriyor.

Yapay zeka veri merkezleri mevcut arzın çoğunu emebildiğinde, bellek üreticileri fiyat gücü kazanır. Alt tedarikçiler ya daha yüksek maliyetleri kabul eder, daha uzun sözleşmeler imzalar ya da yeterli tedarik alamama riskini alırlar.

Tüketiciler için bu, dizüstü bilgisayarlar, masaüstü bilgisayarlar, telefonlar, oyun bilgisayarları ve SSD yükseltmeleri için daha yüksek fiyatlar anlamına gelebilir. Bellek şirketleri için ise daha iyi marjlar ve daha güçlü pazarlık gücü anlamına gelir.

Ticaret Gerçek, Ama Kalabalık

Yatırımcıların göz ardı etmemesi gereken kısım bu. Sektör hikayesi güçlü. Fiyat hareketi de gerilmiş durumda.

MarketWatch yakın zamanda hem Micron hem de SanDisk'in teknik göstergelerde derinlemesine aşırı alım durumunda olduğunu belirtti. Micron'un RSI'ı yaklaşık 90,98 iken, SanDisk'in RSI'ı 98,96'ya yakındı. Bağlam için, 70'in üzerindeki bir RSI genellikle aşırı alım olarak kabul edilir.

Bu, hisse senetlerinin hemen düşmesi gerektiği anlamına gelmez. Güçlü hisse senetleri, özellikle kazanç tahminleri yukarı yönlü revize edildiğinde ve kurumlar maruziyet peşinde koştuğunda, yatırımcıların beklediğinden daha uzun süre aşırı alım durumunda kalabilir.

Ancak bu, ticaretin kolay kısmının zaten fiyatlanmış olabileceği anlamına gelir. SanDisk, NAND fiyatlandırması, veri merkezi talebi ve uzun vadeli sözleşmelerin hepsi aynı anda iyileştiği için yükseldi. Micron, DRAM, NAND ve HBM'nin yapay zeka yapılanmasıyla bağlantılı olması nedeniyle yükseldi. Bunlar gerçek itici güçlerdir.

Risk, herkesin artık hikayeyi bilmesidir. Bir ticaret kalabalıklaştığında, iyi haberler bile yeterli olmayabilir. Küçük bir kazanç kaçırması, daha zayıf rehberlik, arz genişlemesi, daha yavaş yapay zeka sermaye harcamaları veya dikey bir rallinin ardından kar alma, keskin geri çekilmelere neden olabilir.

Bu nedenle yatırımcılar "yapay zeka belleği"ni risksiz bir tema olarak görmekten kaçınmalıdır.

Sonuç

SanDisk ve Micron artık yapay zeka pazarında yan hikayeler değil.

SanDisk, yapay zeka veri merkezlerinin daha fazla kurumsal SSD ve flash depolama arzını emdiği bir dünyada saf bir NAND kazananı olarak yeniden fiyatlanıyor. Mali yıl 3. çeyrek rakamları - 5,95 milyar dolar gelir, %97 sıralı büyüme, 3,615 milyar dolar GAAP net geliri ve %233 sıralı veri merkezi büyümesi - hikayenin gerçek operasyonel kaldıraçla desteklendiğini gösteriyor.

Micron, DRAM, NAND ve HBM'ye maruz kalmasıyla daha geniş bellek lideri olarak yeniden fiyatlanıyor. Mevcut 1 trilyon doların üzerindeki piyasa değeri, yatırımcıların yapay zeka sunucu belleği talebini ne kadar agresif bir şekilde fiyatladığını yansıtıyor.

Bellek süper döngüsü gerçek. Ancak ticaret kalabalık.

En son piyasaları Tapbit üzerinde keşfedin, işlem yapmak için giriş yapın veya başlamak için bir hesap oluşturun.

Sıkça Sorulan Sorular (SSS)

SanDisk ve Micron 2026'da neden bu kadar ilgi görüyor?

SanDisk ve Micron, yapay zeka veri merkezlerinin geleneksel sunuculardan çok daha fazla belleğe ve depolamaya ihtiyaç duyması nedeniyle yeniden fiyatlanıyor. GPU'lar hala en çok ilgiyi görüyor, ancak yapay zeka iş yükleri aynı zamanda büyük miktarda DRAM, HBM, NAND ve kurumsal SSD kapasitesi gerektiriyor.

SanDisk'in rallisi yalnızca yapay zeka gösterişinden mi kaynaklanıyor?

Hayır. Ralli gerçek operasyonel verilerle desteklendi. SanDisk, 2026 mali yılının 3. çeyreğinde güçlü gelir büyümesi, daha yüksek karlılık ve keskin veri merkezi talebi büyümesi bildirdi. Piyasa hem yapay zeka talebine hem de NAND'da iyileşen fiyat gücüne tepki veriyor.

SanDisk neden yüksek beta NAND ticareti olarak kabul ediliyor?

SanDisk, NAND flash ve kurumsal SSD talebine daha doğrudan maruz kalıyor. NAND arzı sıkı olduğunda ve yapay zeka veri merkezleri agresif bir şekilde alım yaptığında, odaklanmış bir NAND şirketi, daha çeşitlendirilmiş bir bellek işletmesine göre daha güçlü kar esnekliği görebilir.