Рыночная распродажа в Индии 8 июля показала, как быстро геополитический риск может перейти от Ормузского пролива к ценам на нефть, обменным курсам и оценкам акций.

Индийские акции показали одну из самых резких сессий за месяцы 8 июля 2026 года.

BSE Sensex упал на 1 677,12 пункта, или на 2,15%, закрывшись на отметке 76 503,60. NSE Nifty 50 потерял 516,65 пункта, или 2,12%, завершив торги на уровне 23 882,05. Официальные биржевые данные подтвердили масштабы падения, в то время как волатильность резко возросла, поскольку инвесторы сократили свои позиции в акциях банковского, автомобильного, авиационного и потребительского секторов.

Непосредственным триггером стала новая эскалация между Соединенными Штатами и Ираном. Выступая на саммите НАТО в Анкаре, президент США Дональд Трамп заявил, что временное соглашение, призванное приостановить конфликт с Ираном, фактически «закончилось». Его комментарии прозвучали после возобновления военных действий и нападений на коммерческие суда в районе Ормузского пролива.

Однако одного заявления Трампа недостаточно, чтобы полностью объяснить столь сильную реакцию индийских акций.

Более глубокая проблема заключается в зависимости Индии от импорта энергии. Когда конфликт угрожает поставкам нефти на Ближнем Востоке, последствия могут быстро распространиться на валюту Индии, инфляционные ожидания, ожидания по процентным ставкам и корпоративную прибыль.

Что вызвало распродажу на индийском фондовом рынке?

Рынки редко реагируют на политическое заявление в изоляции. Они реагируют на то, что это заявление может означать для будущих экономических условий.

Заявления Трампа усилили опасения, что конфликт между США и Ираном может продолжиться или обостриться. Инвесторы немедленно начали закладывать в цены несколько рисков:

-

Потенциальные перебои в поставках нефти

-

Более высокие цены на сырую нефть

-

Увеличение расходов на судоходство и страхование

-

Укрепление доллара США

-

Давление на страны-импортеры нефти

-

Снижение аппетита к рискованным активам

Для индийских инвесторов нефть была самой важной частью этого расчета.

Индия импортирует около 90% потребляемой сырой нефти. По оценкам на 2025-26 финансовый год, зависимость от импорта составляла около 88,6% или выше, в зависимости от используемого периода измерения.

Это делает страну особенно уязвимой, когда мировые цены на нефть неожиданно растут.

Почему рост цен на нефть так важен для Индии

Рост цен на сырую нефть может повлиять на Индию через несколько каналов одновременно.

Во-первых, стране приходится тратить больше иностранной валюты на оплату импорта энергии. Это увеличивает спрос на доллары США и может ослабить индийскую рупию.

Во-вторых, более высокие цены на топливо влияют на транспорт, производство, авиацию, сельское хозяйство и потребительские товары. Даже компании, которые не покупают сырую нефть напрямую, могут столкнуться с увеличением логистических и производственных расходов.

В-третьих, длительный нефтяной шок может осложнить денежно-кредитную политику. Резервному банку Индии может быть труднее снизить процентные ставки, если рост цен на энергоносители будет подталкивать инфляцию вверх.

Наконец, инвесторы могут сократить свои вложения в индийские активы, если ожидают снижения корпоративной прибыли, роста инфляции или дальнейшего обесценивания валюты.

Это создает знакомую цепочку передачи:

Геополитическая эскалация → опасения по поводу поставок нефти → рост цен на сырую нефть → давление на рупию → инфляционный риск → ужесточение финансовых условий → ослабление настроений на фондовом рынке

Резервный банк Индии уже определил глобальные опасения по поводу поставок, цены на нефть и геополитическую нестабильность как важные риски для перспектив роста и инфляции в Индии. В июне 2026 года центральный банк сохранил свою ставку репо на уровне 5,25%, отражая сложный баланс между поддержкой роста и сдерживанием инфляционных рисков.

Рупия добавила еще один слой давления

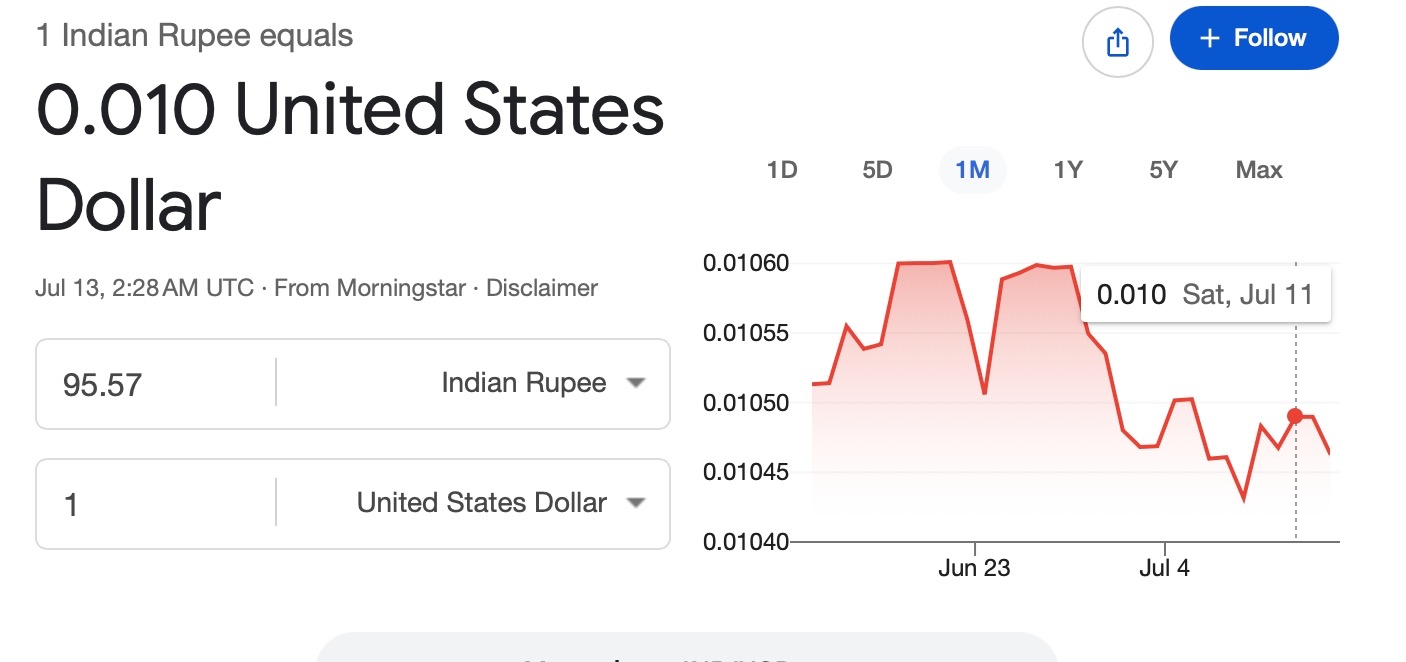

Индийская рупия также оказалась под сильным давлением продаж в ходе сессии 8 июля.

По предварительным рыночным данным, опубликованным в тот день, она ослабла примерно на 59 пайс и закрылась на уровне около 95,55 по отношению к доллару США. Падение было связано с ростом цен на нефть, укреплением доллара и опасениями по поводу дальнейшей эскалации на Ближнем Востоке.

Слабая рупия имеет значение, поскольку нефть обычно котируется в долларах США.

Когда рупия падает, индийским нефтеперерабатывающим заводам и импортерам приходится платить больше в местной валюте, даже если цена на нефть в долларах остается неизменной. Если цены на нефть и доллар растут одновременно, ценовое давление становится более серьезным.

Обесценивание валюты также может повлиять на иностранных инвесторов. Иностранный инвестор может получить положительную доходность от индийских акций в рупиях, но все равно понести убытки после конвертации выручки обратно в доллары.

Это делает устойчивое ослабление рупии потенциальной причиной для иностранных инвесторов сократить свои вложения.

Почему Ормузский пролив является центральным элементом истории

Ормузский пролив — это не просто еще один региональный морской путь. Это один из самых важных энергетических «узких мест» в мире.

По данным Управления энергетической информации США, потоки нефти через пролив в течение 2024 и первого квартала 2025 года составляли более четверти мирового морского нефтяного рынка и примерно пятую часть мирового потребления нефти. Около пятой части мировой торговли сжиженным природным газом также проходила через этот маршрут в 2024 году.

Это означает, что даже временное нарушение может повлиять на цены на нефть далеко за пределами Ближнего Востока.

Рынки не обязательно ждут полной остановки поставок. Возможность срыва может быть достаточной для увеличения фрахтовых ставок, страховых премий и спекулятивного спроса на сырую нефть.

Для Индии этот риск особенно актуален, поскольку значительная часть ее импорта сырой нефти и газа связана с поставщиками и морскими путями из Персидского залива.

Какие индийские секторы наиболее уязвимы?

Распродажа была широкой, но некоторые отрасли естественно более уязвимы к нефтяному шоку.

Авиация

Топливо является одной из самых больших статей операционных расходов для авиакомпаний. Более высокие цены на сырую нефть и авиакеросин могут быстро снизить норму прибыли, особенно если авиакомпании не смогут полностью переложить это увеличение на пассажиров.

Автомобили

Более высокие цены на топливо могут снизить спрос на обычные автомобили, в то время как более слабая рупия может увеличить стоимость импортных комплектующих и сырья.

Логистика и транспорт

Транспортные, судоходные и курьерские компании сталкиваются с более высокими расходами на топливо. Эти расходы могут быть в конечном итоге переложены на клиентов, что приведет к росту инфляции.

Потребительские товары

Компании, производящие потребительские товары, могут пострадать из-за расходов на упаковку, транспортировку и производство. В то же время более высокие счета за топливо для домохозяйств могут сократить дискреционные расходы.

Банковское дело и финансовые услуги

Банки не так напрямую подвержены влиянию цен на нефть, как авиакомпании, но они могут пострадать, когда более высокая инфляция задерживает снижение ставок, ослабляет спрос на кредиты или создает давление на погашение для энергоемких предприятий.

Нефтедобывающие и нефтеперерабатывающие компании

Влияние на энергетические компании более сложное. Добывающие компании могут выиграть от более высоких цен на сырую нефть, в то время как нефтеперерабатывающие заводы могут столкнуться с волатильной прибылью, увеличением оборотного капитала и неопределенностью, связанной с политикой.

Было ли это фундаментальным крахом индийских акций?

Не обязательно. Падение 8 июля выглядело скорее как общее событие «риск-офф», чем как внезапный крах долгосрочной экономической истории Индии.

Акции падали в различных секторах, поскольку инвесторы реагировали на общий внешний шок. Это отличается от распродажи, вызванной слабыми финансовыми результатами одной компании или структурным кризисом в конкретной отрасли.

Рынок также продемонстрировал некоторую способность к восстановлению.

9 июля Sensex вырос примерно на 230 пунктов по мере ослабления непосредственных опасений. 10 июля отскок стал более сильным: Sensex вырос на 828 пунктов, а Nifty закрылся выше 24 200. Улучшение глобальных настроений, покупки иностранных инвесторов и начало сезона квартальной отчетности в Индии помогли поддержать восстановление.

Отскок не означает, что риск исчез. Он показывает, что трейдеры переоценивают ситуацию изо дня в день, а не рассматривают конфликт как постоянное изменение перспектив роста Индии.

Что это значит для криптовалют и мировых рынков

Те же макроэкономические силы, которые влияют на индийские акции, могут влиять и на криптовалюты.

Геополитическая неопределенность часто заставляет инвесторов сокращать кредитное плечо и уходить от рисковых активов. Биткойн и основные альткойны могут сначала падать вместе с акциями, когда трейдеры ищут наличные или сокращают спекулятивные позиции.

Однако криптовалютные рынки также могут реагировать по-разному в зависимости от характера кризиса.

Ослабление валюты, опасения по поводу контроля за движением капитала или снижение доверия к традиционным финансовым системам иногда могут повысить интерес к Биткойну, стейблкоинам и другим цифровым активам. Исход зависит от условий ликвидности, ожиданий денежно-кредитной политики и продолжительности конфликта.

По этой причине трейдерам следует избегать предположений, что Биткойн всегда будет вести себя как безопасный актив или рисковый актив. Его рыночная роль может меняться в зависимости от временных горизонтов.

Читатели, следящие за волатильностью мировых рынков, криптоактивами и основными торговыми парами, могут посетить официальную платформу Tapbit. Существующие пользователи могут получить доступ к своим учетным записям через страницу входа Tapbit, а новые пользователи могут создать учетную запись через страницу регистрации Tapbit.

Заключительные мысли

Заявления Трампа об Иране стали непосредственным заголовком, стоящим за обвалом индийского фондового рынка 8 июля, но они не были единственной причиной падения Sensex и Nifty.

Рынок реагировал на более широкую цепь рисков, связанных с Ормузским проливом, ценами на сырую нефть, зависимостью Индии от импорта энергии, ослаблением рупии, инфляцией и денежно-кредитной политикой.

Это различие имеет значение.

Политические заявления могут вызвать быстрое движение рынка, но продолжительность распродажи будет зависеть от того, приведут ли эти заявления к реальным сбоям в поставках, длительной военной эскалации или необратимому экономическому ущербу.

Долгосрочные внутренние драйверы роста Индии не исчезли. В то же время ее зависимость от импорта сырой нефти означает, что энергетические шоки на Ближнем Востоке будут продолжать оставаться важным источником краткосрочной волатильности.

На данный момент сырая нефть, рупия и судоходство через Ормузский пролив могут дать более полезные сигналы, чем любой отдельный политический заголовок.

Часто задаваемые вопросы

Почему Sensex и Nifty упали 8 июля 2026 года?

Индексы упали после того, как возобновившаяся напряженность между США и Ираном усилила опасения по поводу поставок нефти и глобальных экономических рисков. Рост цен на сырую нефть, ослабление рупии и широкое снижение аппетита к риску способствовали падению.

Насколько упали Sensex и Nifty?

Sensex упал на 1 677,12 пункта, или на 2,15%, до 76 503,60. Nifty 50 потерял 516,65 пункта, или 2,12%, и закрылся на уровне 23 882,05.

Почему рост цен на нефть вредит индийскому фондовому рынку?

Индия импортирует большую часть потребляемой сырой нефти. Более высокие цены на нефть увеличивают импортный счет, оказывают давление на рупию, повышают инфляционные риски и увеличивают операционные расходы для многих компаний.