Qualcomm снова в центре внимания трейдеров.

После того как большую часть последних нескольких лет компания была тесно связана с циклом продаж смартфонов, QCOM теперь обсуждается в более широком контексте: телефоны с ИИ, автомобильные чипы, подключенные устройства, периферийные вычисления и даже возможности производства специализированных чипов помимо мобильных устройств. Это не означает, что у акции есть четкий путь к прежним максимумам. Но это делает вопрос о $250 достойным пересмотра.

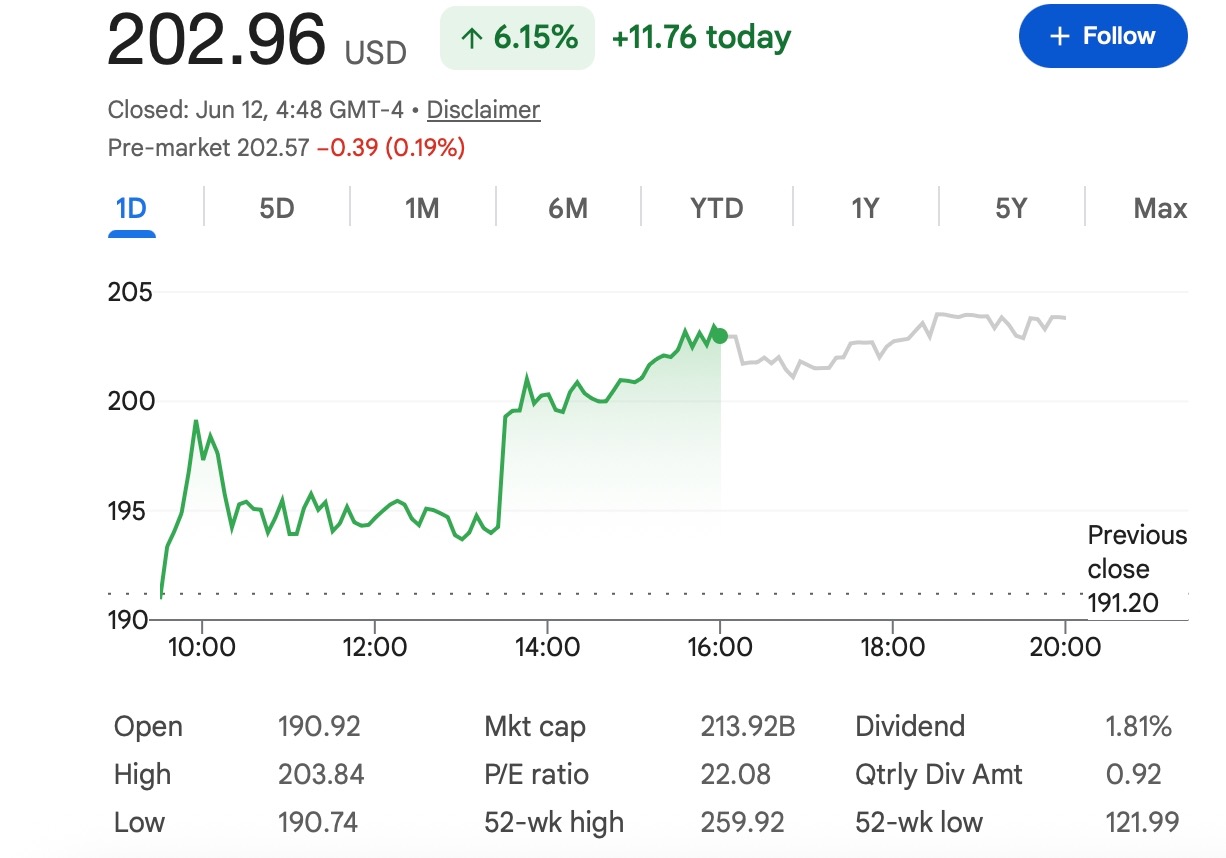

При недавней ориентировочной цене около $203, QCOM необходимо вырасти примерно на 23%, чтобы достичь $250. Это значительное движение для крупной полупроводниковой компании, но не нереалистичное, если ожидания по прибыли улучшатся, а настроения в секторе чипов останутся устойчивыми.

Более важный вопрос не в том, может ли QCOM теоретически достичь $250. Важно то, что должно произойти, чтобы инвесторы поверили, что этот уровень оправдан.

Qualcomm пытается выйти за рамки позиционирования как поставщика смартфонов

Qualcomm по-прежнему наиболее известна своими процессорами Snapdragon, модемными чипами и беспроводными технологиями, используемыми в смартфонах. Эта часть бизнеса остается важной, и это по-прежнему одна из главных причин, по которым инвесторы следят за акцией.

Но компания больше не является просто историей, связанной с циклом продаж телефонов. Рынок уделяет больше внимания роли Qualcomm в устройствах с поддержкой ИИ, подключенных автомобилях и низкопотребляющих вычислениях. Это области, где компания уже обладает техническими преимуществами: эффективные чипы, сильная беспроводная связь, обработка данных на устройстве и прочные отношения с крупными производителями оборудования.

Этот сдвиг имеет значение, потому что оценка зависит от того, как инвесторы определяют компанию. Если QCOM рассматривается в основном как поставщик смартфонов, ее мультипликатор может оставаться привязанным к спросу на мобильные устройства. Если она все чаще рассматривается как более широкая компания, предлагающая платформы для ИИ и подключенных вычислений, рынок может быть готов заложить в цену больший потенциал роста.

Почему смартфоны с ИИ имеют значение

Смартфоны с ИИ — один из наиболее очевидных потенциальных катализаторов для Qualcomm.

Обработка ИИ на устройстве требует более мощных процессоров, более производительных NPU, лучшей энергоэффективности и более быстрой связи. Это все области, в которых Qualcomm годами накапливала экспертизу. Если производители телефонов смогут превратить функции ИИ в реальную причину для потребителей обновить устройства, Qualcomm может выиграть от более высокого спроса на премиальные платформы Snapdragon.

Тем не менее, это пока ранняя стадия. Рынок много слышал о телефонах с ИИ, но инвесторам потребуются реальные доказательства: лучшие показатели продаж, более высокий спрос со стороны OEM-производителей, более оптимистичные прогнозы и признаки того, что функции ИИ действительно влияют на поведение потребителей.

Другими словами, смартфоны с ИИ — это правдоподобный драйвер роста, но они еще не являются гарантированным циклом обновления.

Автомобильные чипы могут изменить повествование

Автомобильный бизнес может быть еще более важным для долгосрочной истории Qualcomm.

Автомобили становятся все более подключенными, управляемыми программным обеспечением и зависимыми от передовых вычислительных платформ. Цифровые кокпиты, бортовая связь, системы помощи водителю и информационно-развлекательные системы — все это создает возможности для производителей чипов с сильными вычислительными и беспроводными возможностями.

Qualcomm уже создала значительный портфель автомобильных заказов, и этот бизнес дает инвесторам то, чего они не всегда получают от смартфонов: более длительные продуктовые циклы и лучшую предсказуемость доходов. Как только чиповая платформа будет интегрирована в программу автомобиля, она может обеспечивать доход в течение нескольких лет.

Если доходы от автомобильного бизнеса будут продолжать расти, QCOM может постепенно стать менее подверженной взлетам и падениям циклов замены телефонов. Это стало бы одним из более весомых аргументов в пользу более высокой оценки.

Лицензирование по-прежнему обеспечивает основу прибыли

Лицензионный бизнес Qualcomm — еще одна причина, по которой акция отличается от многих других производителей чипов, ориентированных на аппаратное обеспечение.

Лицензирование патентов исторически поддерживало высокую маржу и денежный поток. Когда полупроводниковый бизнес восстанавливается, стабильный лицензионный доход может сделать профиль прибыли компании более устойчивым.

Это не устраняет риски. Лицензирование по-прежнему может сталкиваться с регуляторным давлением, переговорами с клиентами и юридическими спорами. Но пока этот бизнес остается стабильным, он обеспечивает Qualcomm важную базу прибыли, пока развиваются новые области роста.

Что может подтолкнуть QCOM к $250?

Для движения к $250, вероятно, потребуется одновременное выполнение нескольких условий.

Во-первых, бизнес смартфонов должен улучшиться. Qualcomm не нужен массовый глобальный бум продаж телефонов, но ей нужны признаки здорового спроса на премиальные Android-устройства и того, что функции ИИ помогают циклу обновления.

Во-вторых, рост автомобильного бизнеса должен оставаться видимым. Инвесторы захотят увидеть доказательства того, что выигранные контракты превращаются в доходы, и что Qualcomm может расширять свою роль в подключенных автомобилях.

В-третьих, более широкий рынок полупроводников должен оставаться поддерживающим. QCOM не торгуется изолированно. Если акции полупроводниковых компаний растут благодаря спросу на ИИ, более сильным финансовым результатам и улучшенному аппетиту к риску, у Qualcomm больше шансов принять участие в этом движении.

Наконец, ожидания аналитиков могут потребоваться повысить. Текущие диапазоны целевых цен по-прежнему показывают разногласия относительно справедливой стоимости Qualcomm. Чтобы $250 стало более широко принятым уровнем, рынку, вероятно, потребуются более сильные пересмотры прогнозов прибыли и большая уверенность в будущем росте.

Что может удержать акцию ниже $250?

Основной риск по-прежнему связан со смартфонами.

Если спрос на Android ослабнет, потребители отложат обновление устройств или производители телефонов сократят заказы, краткосрочный прогноз доходов QCOM может оказаться под давлением. Функции ИИ могут помочь, но они не смогут полностью компенсировать слабый цикл продаж телефонов, если только пользователи действительно не купят новые устройства.

Конкуренция — еще одна проблема. Qualcomm сталкивается с давлением со стороны конкурирующих производителей чипов, собственных разработок клиентов и диверсификации цепочек поставок. Даже сильные продукты могут столкнуться с давлением на маржу, если клиенты будут настаивать на более низких ценах или альтернативных поставщиках.

Существует также риск, связанный с общим рынком. Акции полупроводниковых компаний могут резко колебаться при изменении ожиданий по процентным ставкам, настроений в отношении ИИ или оценки технологических компаний. Акция может иметь сильную историю компании и все равно испытывать трудности, если весь сектор будет переоценен.

Разумный прогноз на 2026 год

Наиболее сбалансированный взгляд заключается в том, что $250 возможны, но это не является базовым сценарием.

Если спрос на телефоны с ИИ улучшится, доходы от автомобильного бизнеса продолжат расти, а настроения на рынке полупроводников останутся сильными, QCOM может выйти в диапазон $230–$250 и потенциально протестировать $250. Это был бы конструктивный сценарий.

Если результаты будут стабильными, но не особенно сильными, акция может провести больше времени в широком диапазоне от высоких $100-х до низких $200-х, пока инвесторы ждут более четких доказательств роста.

Если спрос на смартфоны разочарует или оценки полупроводниковых компаний снизятся, QCOM может остаться ниже $250, даже если ее долгосрочная стратегия останется неизменной.

Вывод Tapbit Academy

Qualcomm имеет правдоподобный путь к $250, но акция все еще нуждается в подтверждении со стороны бизнеса.

Компания находится на пересечении нескольких основных тем: устройства с ИИ, автомобильные вычисления, беспроводная связь и восстановление полупроводникового сектора. Это дает QCOM более сильную долгосрочную историю, чем простое восстановление продаж мобильных устройств.

В то же время инвесторам не следует игнорировать риски. Спрос на мобильные устройства по-прежнему важен, конкуренция реальна, а оценка сильно зависит от настроений рынка по отношению к акциям полупроводниковых компаний.

Для трейдеров и наблюдателей рынка ключевыми сигналами, за которыми следует следить, являются предстоящие финансовые результаты, тенденции спроса на смартфоны, рост доходов от автомобильного бизнеса, внедрение телефонов с ИИ и любые изменения в ожиданиях аналитиков.

QCOM не нужен идеальный сценарий для роста. Но чтобы уровень $250 выглядел устойчивым, Qualcomm потребуется продемонстрировать, что ее история роста становится более широкой, более долговечной и менее зависимой только от цикла продаж смартфонов.

Трейдеры могут следить за другими рыночными обновлениями на Tapbit, войти или зарегистрироваться, чтобы оставаться на связи с глобальными рыночными возможностями.

Часто задаваемые вопросы (FAQ)

Может ли QCOM достичь $250 в 2026 году?

QCOM может достичь $250 в 2026 году, но это, вероятно, потребует большей уверенности в финансовых результатах, более здорового спроса на смартфоны, продолжающегося роста автомобильных чипов и поддерживающего настроения во всем полупроводниковом секторе. При недавней ориентировочной цене около $203, акция должна вырасти примерно на 23%, чтобы достичь $250.

Является ли $250 реалистичной целью для акций Qualcomm?

$250 реалистично как оптимистичный сценарий, но это не следует рассматривать как базовый случай. Qualcomm имеет правильную долю в смартфонах с ИИ, подключенных автомобилях и беспроводных технологиях, но рынку все еще нужны более четкие доказательства того, что эти драйверы роста могут поддержать более высокую оценку.

Что может подтолкнуть акции Qualcomm вверх?

Основные драйверы роста включают более сильный спрос на премиальные Android-устройства, более широкое внедрение смартфонов с ИИ, рост доходов от автомобильных чипов, стабильный лицензионный доход и более широкий ралли акций полупроводниковых компаний. Положительные пересмотры прогнозов прибыли и более сильные прогнозы руководства также могут помочь.