Будем честны: криптокредитование получило ужасную репутацию после краха CeFi в 2022 году. Компании принимали депозиты розничных клиентов, играли ими за закрытыми дверями и в конечном итоге обанкротились, оставив пользователей ни с чем.

Но пока централизованные кредиторы замораживали вывод средств, децентрализованные протоколы, такие как Aave, работали без сбоев. Почему? Потому что код не лжет, и он не паникует.

Если вы держите активы долгосрочно, простаивающая криптовалюта означает упущенную выгоду. Вот практический разбор того, как работает Aave, почему он пережил медвежий рынок и как вы можете использовать его для получения большей пользы от своего портфеля.

CeFi против DeFi: Почему победил Aave

Разница между обанкротившимся криптокредитором и Aave сводится к одному: прозрачности.

-

Никаких черных ящиков: Централизованные кредиторы работали как традиционные банки, но без какого-либо надзора. Aave полностью работает на смарт-контрактах с открытым исходным кодом в Ethereum (и Layer-2, таких как Arbitrum или Base). Вы можете проверить каждый доллар в пулах ликвидности в сети, 24/7.

-

Разрешенный доступ: Никаких проверок кредитоспособности. Никаких менеджеров по работе с клиентами. Никаких географических ограничений. Ваш Web3-кошелек (например, MetaMask) — это ваша единственная идентификация.

-

Жесткое управление рисками: Aave не заботится о том, кто вы. Если залог заемщика падает ниже жестко заданного порога, протокол автоматически ликвидирует его для защиты кредиторов. Нет никаких спасений и никакого генерального директора, чтобы приостановить торговлю.

Как на самом деле работают пулы ликвидности

Вместо того чтобы банк сопоставлял конкретного кредитора с конкретным заемщиком, Aave использует пулы ликвидности peer-to-peer.

-

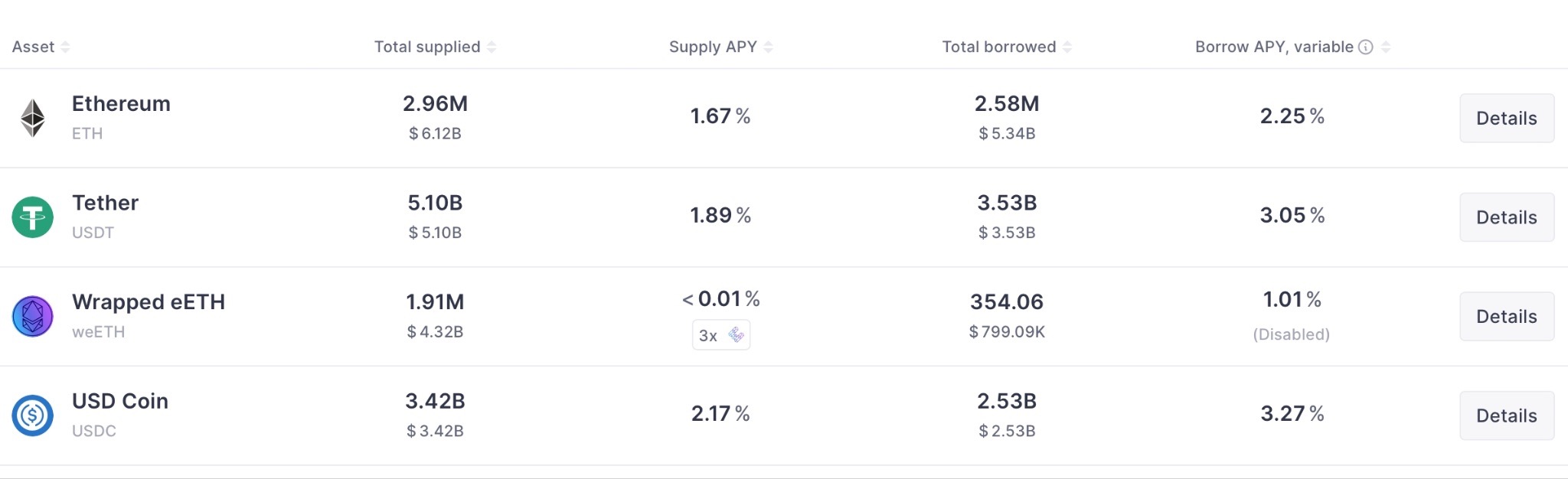

Кредитование (поставка): Вы вносите активы, такие как USDC, ETH или WBTC, в смарт-контракт. Протокол выплачивает вам динамическую годовую процентную доходность (APY) на основе спроса на заимствование в реальном времени. Эти проценты непрерывно начисляются с каждым блоком блокчейна.

-

Заимствование: Предположим, вам нужны наличные, чтобы купить на падении рынка, но вы отказываетесь продавать свой ETH. Вы можете внести свой ETH в Aave в качестве залога и занять стейблкоины под него. Вы платите поставщикам плавающую или фиксированную процентную ставку.

-

Flash Loans: Это в основном для разработчиков, но именно это сделало Aave известным. Вы можете занять миллионы долларов без залога, если погасите кредит и комиссию в рамках одного и того же блока транзакции блокчейна. Это широко используется для быстрого арбитража.

Практическое применение: Tapbit + Aave

Использование централизованной биржи наряду с DeFi — это именно та стратегия, которую используют профессионалы для максимизации эффективности своего капитала. Вот как на самом деле выполнить рабочий процесс шаг за шагом, не теряя деньги на комиссиях или из-за ошибок новичка:

Шаг 1: Накопите свои активы (и не забудьте про деньги на газ)

Прежде чем даже смотреть на Aave, вам нужны правильные токены на вашем счету. Вам действительно нужны две разные вещи: актив, который вы хотите одолжить (например, USDC, USDT или ваш долгосрочный запас ETH), и нативный токен «газа» для оплаты комиссий за транзакции в блокчейне.

Нет ничего более разочаровывающего, чем отправить 5000 долларов в стейблкоинах на свой MetaMask, только чтобы понять, что вы не можете внести их в Aave, потому что у вас нет 5 долларов в ETH для оплаты сетевой комиссии.

Если ваш кошелек пуст, Зарегистрируйтесь на Tapbit, чтобы пополнить его. Купите свои основные активы и немного нативного токена газа. Ликвидность на Tapbit достаточно глубока, чтобы вы не столкнулись с сумасшедшим проскальзыванием при формировании вашей первоначальной позиции.

Шаг 2: Вывод на самостоятельное хранение (выбирайте сеть с умом)

Aave не хранит ваши средства — их хранит ваш Web3-кошелек (например, MetaMask, Trust Wallet или Rabby). Вам нужно вывести свои только что купленные активы из вашего спотового кошелька Tapbit на ваш личный адрес. Если вы не знаете, как выводить активы, вы можете обратиться к нашей статье «Полное руководство по выводу криптовалюты (в сети и внутренний перевод)»

Вот самая важная часть: выбор сети. Aave работает в основной сети Ethereum, но комиссии за газ в основной сети могут съесть вашу доходность, если вы не перемещаете большие объемы. К счастью, Aave также работает в более быстрых и дешевых сетях Layer-2, таких как Arbitrum, Optimism и Polygon.

-

Решите, какая сеть подходит для размера вашего капитала.

-

Скопируйте адрес вашего MetaMask.

-

Перейдите на страницу вывода Tapbit, вставьте свой адрес и убедитесь, что вы выбрали точно такую же сеть (например, выведите свой USDC через Arbitrum One, а не ERC-20, чтобы сэкономить на комиссиях).

-

Профессиональный совет: Всегда отправляйте небольшую тестовую транзакцию на 10 долларов, если вы делаете это впервые.

Шаг 3: Подключитесь к Aave и одобрите

Перейдите на aave.com и нажмите «Connect Wallet». Убедитесь, что выпадающее меню сети в правом верхнем углу Aave соответствует сети, в которую вы только что отправили свои средства (например, переключитесь с Ethereum на Arbitrum). Прежде чем вы сможете поставлять или занимать, вам нужно будет подписать быструю транзакцию в своем кошельке, чтобы «одобрить» смарт-контракту Aave взаимодействие с вашими токенами.

Шаг 4: Выполните цикл

Теперь вы внутри. Нажмите «Supply» на своих стейблкоинах, чтобы немедленно начать получать пассивный APY. Или, если вы хотите разблокировать ликвидность: внесите свой долгосрочный ETH или WBTC в качестве залога, займите стейблкоины под него и отправьте эти стейблкоины обратно на свой биржевой счет.

Не допускайте ликвидации: Понимание LTV

Заимствование под залог вашей криптовалюты невероятно мощно, но это также способ, которым неосторожные трейдеры уничтожают свои счета. Вы должны обращать внимание на свое соотношение Loan-to-Value (LTV) и порог ликвидации.

Если ETH имеет LTV 80%, внесение 10 000 долларов США в ETH позволяет вам занять максимум 8000 долларов США в другом активе. Но если рынок падает, а стоимость вашего залога падает до порога ликвидации, боты Aave принудительно продадут ваш ETH со штрафом (обычно около 5%) для погашения вашего долга.

Золотое правило: Никогда не заимствуйте максимальный LTV. Держите лимиты заимствования консервативными — обычно ниже 40% или 50% — чтобы вы могли спать спокойно во время внезапных обвалов рынка, не беспокоясь о том, что ваш залог будет уничтожен.

Модуль безопасности (страховка Aave)

Что произойдет, если рынок рухнет так быстро, что ликвидации не смогут покрыть плохой долг? У Aave есть резервный механизм, называемый Модулем безопасности.

Пользователи могут ставить на кон нативный токен протокола AAVE в этом модуле, чтобы получать доход. Если протокол когда-либо станет неплатежеспособным, до 30% этого поставленного AAVE может быть урезано и выставлено на аукцион для покрытия дефицита. Он действует как децентрализованный страховой фонд, который гарантирует возмещение средств кредиторам.

Заключение

Aave доказал, что децентрализованное кредитование с избыточным обеспечением работает. Он устраняет человеческую жадность, которая разрушила CeFi, и заменяет ее неумолимой, прозрачной математикой. Если вы хотите построить действительно эффективный с точки зрения капитала портфель, сочетание торгового движка Tapbit с децентрализованными кредитными линиями Aave — одна из лучших конфигураций, которую вы можете иметь.

Часто задаваемые вопросы (FAQ)

Нужно ли мне проходить KYC для использования Aave?

Нет. Для использования протокола нет никаких учетных записей или проверки данных. Адрес вашего Web3-кошелька — это ваш единственный идентификатор.

Как определяются процентные ставки Aave?

Это чисто алгоритмический процесс, основанный на использовании. Если многие люди занимают USDC из пула, процентная ставка по USDC автоматически резко возрастает. Это привлекает больше кредиторов для поставки USDC и стимулирует текущих заемщиков погашать свои кредиты.

Когда мне нужно погасить свой кредит Aave?

В отличие от традиционной банковской ипотеки, здесь нет фиксированной даты погашения. Пока стоимость вашего залога остается безопасно выше порога ликвидации, вы можете держать кредит открытым вечно. Проценты будут просто продолжать добавляться к вашему общему долгу со временем.