На протяжении большей части бума ИИ инвесторы фокусировались на GPU.

Это имело смысл. Без высокопроизводительных ускорителей развитие ИИ было бы невозможно. Но в 2026 году рынок начал обращать внимание на другое узкое место: память.

Серверы ИИ нуждаются не только в вычислительной мощности. Им нужны DRAM, HBM, NAND, корпоративные SSD и быстрые системы хранения данных, способные справляться с нагрузками при обучении и инференсе. Этот сдвиг превратил чипы памяти из циклической категории оборудования в одну из самых важных составляющих цепочки поставок в эпоху ИИ.

SanDisk и Micron сейчас находятся в центре этого пересмотра цен. SanDisk стала историей NAND с высоким бета-коэффициентом. Micron стала историей DRAM, NAND и HBM в более широком смысле. Обе компании показали огромный рост. Обе имеют веские основания для такого движения. И обе сейчас торгуются с таким импульсом, что трейдерам необходимо отделять отраслевую историю от цены входа.

SanDisk — больше не просто производитель накопителей

Рост SanDisk был экстремальным, но он основан не только на ажиотаже.

Последние рыночные данные показывают, что акции SanDisk торгуются около $2,184.75, с внутридневным максимумом около $2,218.60 и рыночной капитализацией примерно в $343 миллиарда. Это произошло после того, как акции уже выросли более чем на 700% с начала года, согласно предыдущему обзору рынка.

Финансовые показатели объясняют, почему трейдеры были готовы гнаться за этим движением.

В третьем квартале 2026 финансового года SanDisk сообщила о выручке в размере $5,95 миллиарда, что на 97% больше по сравнению с предыдущим кварталом и выше прогнозов. Чистая прибыль по GAAP достигла $3,615 миллиарда, а разводненная прибыль на акцию составила $23,03. Компания заявила, что превосходные результаты были обусловлены более высокими ценами и смещением в сторону более ценных клиентов, при этом бизнес дата-центров вырос на 233% по сравнению с предыдущим кварталом.

Это ключевой показатель. SanDisk переоценивается не потому, что потребители внезапно стали больше нуждаться в USB-накопителях или розничных SSD. Она переоценивается, потому что дата-центры ИИ поглощают высокопроизводительные NAND и корпоративные SSD-накопители с такой скоростью, которую рынок не полностью учел.

Именно поэтому акции торгуются скорее как поставщик инфраструктуры ИИ, чем как традиционная компания по производству накопителей.

Почему чистое присутствие на рынке NAND имеет значение

Структура бизнеса SanDisk дает ей иную чувствительность к прибыли, чем у Micron.

Став более сфокусированным игроком на рынке NAND, SanDisk более непосредственно подвержена влиянию цен на NAND и спроса на корпоративные SSD. Когда предложение NAND ограничено, а спрос со стороны дата-центров растет, такая фокусировка становится мощным фактором.

Традиционному серверу уже требуется хранилище. Серверу ИИ требуется гораздо больше. Ранние отраслевые оценки предполагают, что один сервер ИИ может использовать более чем в три раза больше NAND-флэш-памяти, чем традиционный сервер. По мере того как рабочие нагрузки ИИ смещаются от обучения моделей к инференсу, спрос на хранение данных не исчезает. Рабочие нагрузки инференса по-прежнему требуют низкой задержки, высокой параллельности, быстрого доступа и крупномасштабного перемещения данных.

Вот почему NAND начинает выглядеть не столько как сырьевой компонент, сколько как стратегическое ограничение.

Когда предложение ограничено, чистый игрок на рынке NAND имеет более прямой потенциал роста. Именно это рынок и учитывает в цене SanDisk.

Долгосрочные контракты меняют рынок памяти

Самая важная часть истории SanDisk, возможно, не цена акций.

Возможно, это структура контрактов. SanDisk подписала несколько долгосрочных соглашений о поставках в рамках своей новой бизнес-модели. По общедоступным данным, более трети ее поставок битов на 2027 финансовый год уже зафиксированы в рамках пяти долгосрочных соглашений. Первые три контракта, по сообщениям, представляют собой обязательства по минимальной выручке примерно на $42 миллиарда, подкрепленные финансовыми гарантиями более чем на $11 миллиардов.

Это серьезное изменение для компании, производящей память. Исторически чипы памяти были одной из самых циклических частей рынка полупроводников. Цены резко менялись в зависимости от циклов запасов, а клиенты агрессивно вели переговоры, когда предложение ослабевало.

Этот цикл выглядит иначе. Клиенты ИИ хотят гарантированных поставок. Производители памяти хотят предсказуемости. Долгосрочные контракты дают обеим сторонам больше уверенности. Для поставщиков, таких как SanDisk, это может уменьшить старую модель «бум-спад» и поддержать более высокую оценку.

Это не устраняет цикличность. Но это меняет дискуссию. Рынок больше не спрашивает только: «Каковы цены на NAND в этом квартале?» Он спрашивает: «Какая часть будущего спроса на хранение данных для ИИ уже зафиксирована?»

Micron — более широкая торговля памятью

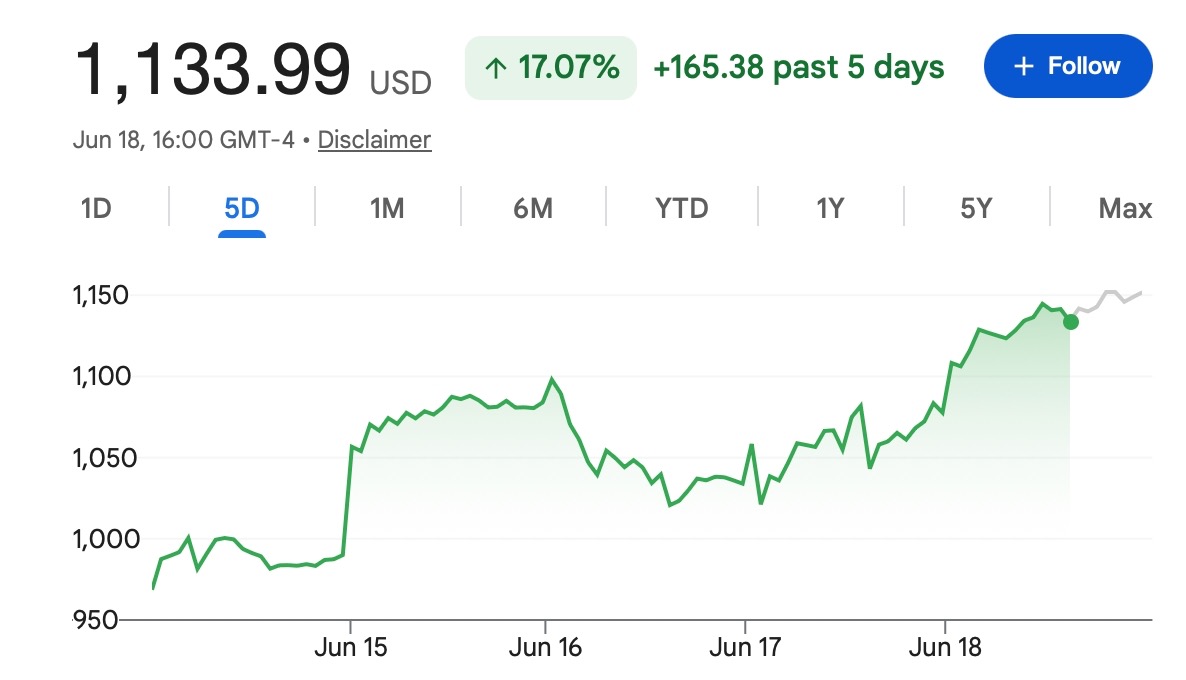

Рост Micron также был мощным, но ситуация иная. Последние рыночные данные показывают, что Micron торгуется около $1,133.99, с внутридневным максимумом около $1,154.69 и рыночной капитализацией около $1,295 триллиона. Акции также показали огромный рост в 2026 году, поддерживаемый спросом на DRAM, NAND и HBM.

Micron — это не чисто NAND-трейд. Это одновременно и сила, и ограничение. Ее присутствие на рынках DRAM и HBM дает ей более широкий профиль памяти для ИИ. HBM критически важна для передовых ускорителей ИИ, в то время как спрос на DRAM растет, поскольку серверы ИИ требуют гораздо больше памяти, чем традиционные системы. Отраслевые оценки предполагают, что серверы ИИ могут использовать в 8-10 раз больше DRAM, чем обычные серверы.

Это дает Micron несколько двигателей роста одновременно. Обратной стороной является то, что Micron может не иметь такого же влияния на отдельный сегмент, как SanDisk, во время дефицита NAND. Вместо этого она предлагает более сбалансированное воздействие на цикл памяти: DRAM, NAND, HBM, корпоративные хранилища и спрос со стороны серверов ИИ.

Именно поэтому некоторые инвесторы могут рассматривать SanDisk как трейд с более высоким бета-коэффициентом, а Micron — как более диверсифицированного лидера в области памяти для ИИ.

Дефицит распространяется за пределы дата-центров

Дефицит памяти — это больше не проблема только для облачных компаний.

Он начинает затрагивать потребительское оборудование. Руководители Silicon Motion недавно предупредили, что дефицит NAND может усугубиться к 2027 году, поскольку дата-центры ИИ поглощают больше поставок. Один прогноз предполагает, что к 2027 году 70-80% NAND может быть направлено на дата-центры ИИ, оставляя меньше поставок для ПК, смартфонов, игровых систем и розничных SSD.

Это помогает объяснить, почему доступность потребительских SSD сократилась и почему розничные рынки хранения данных испытывают давление. Это также показывает, насколько масштабным стал сдвиг спроса в сторону ИИ.

Когда дата-центры ИИ могут поглотить большую часть доступных поставок, производители памяти получают ценовую власть. Последующие покупатели либо принимают более высокие затраты, либо подписывают более длительные контракты, либо рискуют не получить достаточного количества поставок.

Для потребителей это может означать более высокие цены на ноутбуки, настольные компьютеры, телефоны, игровые ПК и обновления SSD. Для компаний, производящих память, это означает лучшую маржу и более сильную переговорную позицию.

Трейд реален, но он переполнен

Это та часть, которую трейдеры не должны игнорировать. Отраслевая история сильна. Ценовое действие также растянуто.

MarketWatch недавно отметил, что и Micron, и SanDisk находятся в состоянии глубокой перекупленности по техническим индикаторам. RSI Micron составлял около 90,98, в то время как RSI SanDisk был близок к 98,96. Для справки, RSI выше 70 часто считается перекупленностью.

Это не означает, что акции должны немедленно упасть. Сильные акции могут оставаться перекупленными дольше, чем ожидают трейдеры, особенно когда оценки прибыли пересматриваются в сторону повышения, а институциональные инвесторы ищут возможности.

Но это означает, что легкая часть сделки, возможно, уже учтена в цене. SanDisk выросла, потому что цены на NAND, спрос со стороны дата-центров и долгосрочные контракты одновременно улучшились. Micron выросла, потому что DRAM, NAND и HBM связаны с развитием ИИ. Это реальные драйверы.

Риск заключается в том, что теперь об этом знают все. Когда трейд становится переполненным, даже хорошие новости могут быть недостаточными. Небольшое упущение прогноза по прибыли, более слабые прогнозы, расширение предложения, замедление капитальных затрат на ИИ или фиксация прибыли после вертикального ралли могут спровоцировать резкие откаты.

Вот почему трейдеры должны избегать рассматривать «память для ИИ» как безрисковую тему.

Итог

SanDisk и Micron больше не являются второстепенными историями на рынке ИИ.

SanDisk переоценивается как чистый победитель на рынке NAND в мире, где дата-центры ИИ поглощают больше корпоративных SSD и флэш-памяти. Ее финансовые показатели за третий квартал — выручка $5,95 миллиарда, рост на 97% по сравнению с предыдущим кварталом, чистая прибыль по GAAP $3,615 миллиарда и рост бизнеса дата-центров на 233% по сравнению с предыдущим кварталом — показывают, что эта история подкреплена реальным операционным рычагом.

Micron переоценивается как лидер на более широком рынке памяти с присутствием на рынках DRAM, NAND и HBM. Ее текущая рыночная стоимость выше $1 триллиона отражает, насколько агрессивно инвесторы сейчас оценивают спрос на память для серверов ИИ.

Суперцикл памяти реален. Но трейд переполнен.

Изучите последние рынки на Tapbit, войдите для торговли или создайте аккаунт, чтобы начать.

Часто задаваемые вопросы (FAQ)

Почему SanDisk и Micron привлекают такое внимание в 2026 году?

SanDisk и Micron переоцениваются, потому что дата-центры ИИ нуждаются в гораздо большем объеме памяти и хранилищ, чем традиционные серверы. GPU по-прежнему привлекают основное внимание, но рабочие нагрузки ИИ также требуют больших объемов DRAM, HBM, NAND и корпоративных SSD.

Является ли рост SanDisk обусловленным только ажиотажем вокруг ИИ?

Нет. Рост подкреплен реальными операционными данными. SanDisk сообщила о сильном росте выручки, повышении прибыльности и резком росте спроса со стороны дата-центров в третьем квартале 2026 финансового года. Рынок реагирует как на спрос со стороны ИИ, так и на улучшение ценовой власти на рынке NAND.

Почему SanDisk считается трейдом NAND с высоким бета-коэффициентом?

SanDisk имеет более прямой доступ к рынку флэш-памяти NAND и спросу на корпоративные SSD. Когда предложение NAND ограничено, а дата-центры ИИ активно закупают, сфокусированная компания, производящая NAND, может получить более сильную эластичность прибыли, чем более диверсифицированный бизнес по производству памяти.