Se você negocia criptomoedas há tempo suficiente, provavelmente já ouviu a narrativa "XRP substituirá o SWIFT" tantas vezes que soa apenas como ruído branco. Por anos, foi fácil descartar isso como pura especulação de varejo ou consolo de detentores de ativos.

Mas aqui na Tapbit, não negociamos sentimento ou rumores do Reddit; negociamos mudanças estruturais na infraestrutura do mercado.

Nas últimas semanas, evidências documentadas surgiram confirmando que a estratégia da Ripple de se integrar ao sistema bancário global está se materializando ativamente. Isso não é uma "alucinação de IA" ou um whitepaper especulativo – é apoiado por dados de piloto em tempo real e mecânicas on-chain institucionais.

Aqui estão os dados concretos e verificáveis sobre por que a ameaça do XRP ao SWIFT está finalmente amadurecendo e como você deve posicionar seu portfólio.

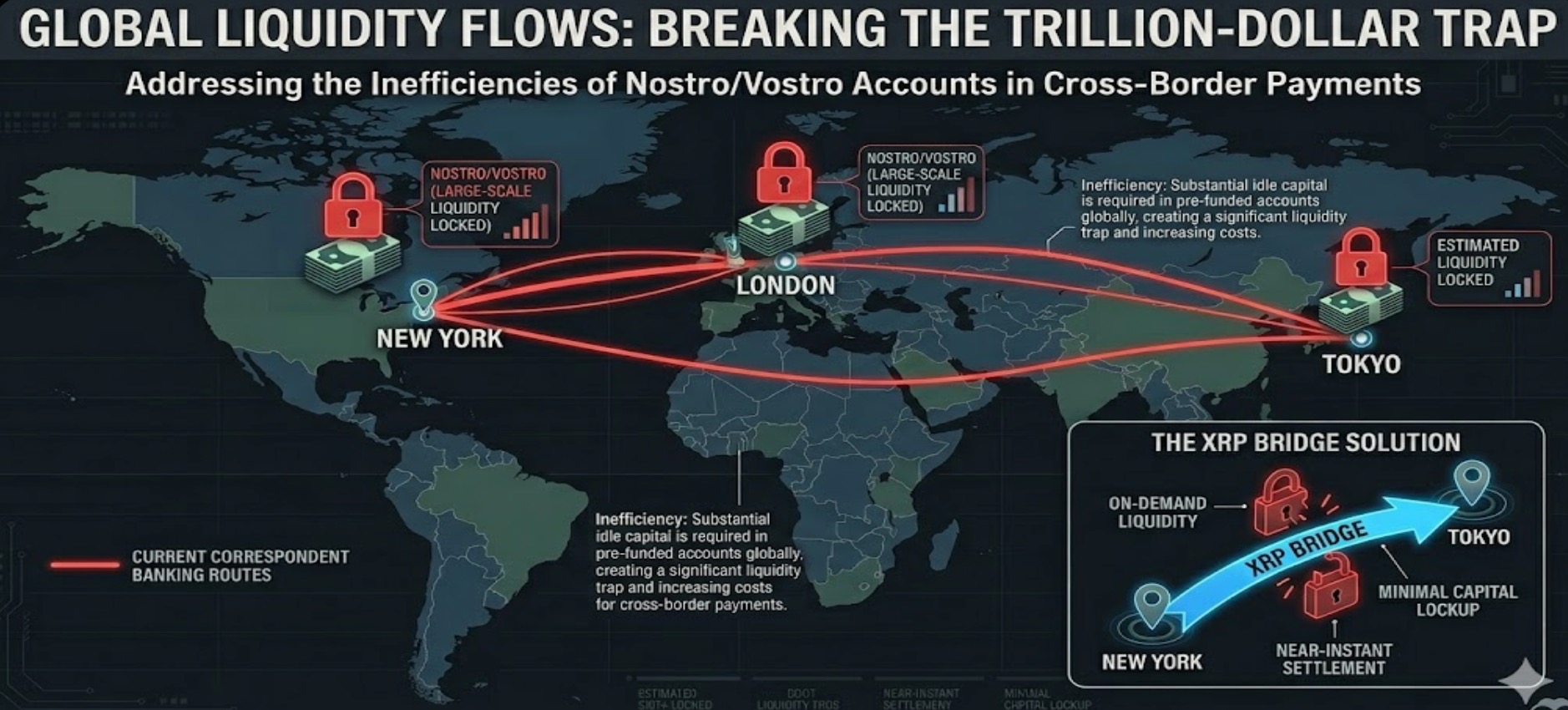

A Armadilha Central: Contas Nostro/Vostro

Para entender por que as finanças tradicionais precisam do XRP, você precisa entender por que o sistema atual está quebrado.

O SWIFT é a espinha dorsal das finanças globais, movimentando US$ 5 trilhões diariamente. Mas, como recentemente destacado por pesquisadores de criptomoedas que revisam documentos estratégicos, o SWIFT não é um sistema de liquidação; é um protocolo de mensagens dos anos 1970. Quando um banco envia dinheiro internacionalmente, o capital real não "se move". Em vez disso, os bancos dependem de contas "nostro e vostro" pré-financiadas. Eles literalmente têm que estacionar trilhões de dólares em bancos estrangeiros em diferentes fusos horários apenas para ter a liquidez pronta para liquidar essas mensagens SWIFT.

A visão documentada da Ripple usa o XRP como um "ativo de ponte" para eliminar essa armadilha. Um banco converte fiat para XRP, move-o pela ledger RippleNet em 3-5 segundos e o converte de volta para o fiat local na extremidade receptora. Sem capital ocioso. Sem taxas caras de banco correspondente.

A Evidência: Deixe os Rumores, Olhe os Links

A crítica ao XRP sempre foi que os bancos nunca usariam um ativo cripto volátil. Desenvolvimentos recentes do mercado invalidaram esse argumento. Aqui estão os dados autoritativos mostrando a infiltração do XRP nas finanças tradicionais:

-

Os Pilotos de Bancos Japoneses (Dados em Tempo Real): Isso não é teórico. De acordo com relatórios de mercado em tempo real do The Crypto Basic e DailyCoin, bancos japoneses recentemente divulgaram dados em tempo real comparando os dois sistemas. Os resultados? O uso do XRP reduziu os custos de liquidação em 60% em comparação com o SWIFT, com finalidade absoluta em menos de 4 segundos (em comparação com os 1 a 5 dias úteis do SWIFT).

-

Integração ISO 20022: O sistema bancário global está atualmente passando por uma atualização obrigatória para o padrão de mensagens SWIFT ISO 20022. A documentação oficial confirma que o XRP é um dos poucos ativos digitais ativamente alinhados e nativamente compatíveis com este padrão exato. Ele é construído para se conectar diretamente aos novos sistemas de software dos bancos.

-

Reconhecimento Institucional: Wall Street está admitindo silenciosamente a transição. Matthew Le Merle, Diretor do Conselho Consultivo da Bitwise, observou recentemente em uma apresentação do setor que sistemas legados como SWIFT e Visa estão sendo ativamente "atualizados para equivalentes digitais, que têm nomes como Ripple".

A Vantagem do Trader: Como Jogar a Transição

Este é o tipo de mudança fundamental que desencadeia repricing massivo, mas não acontece da noite para o dia.

Neste momento, o mercado mais amplo está subestimando severamente a tração institucional do XRP porque os traders de varejo estão muito ocupados perseguindo moedas meme de pump-and-dump. O dinheiro inteligente, no entanto, está acumulando silenciosamente XRP à vista durante essas fases de consolidação lateral de baixa volatilidade.

Como executar isso na Tapbit:

-

Evite a Volatilidade de Alta Alavancagem: O XRP é notório por faixas frustrantes e prolongadas seguidas por velas verdes súbitas e violentas. Se você tentar fazer long agressivo de XRP com alavancagem de 50x agora, os formadores de mercado provavelmente caçarão seus stop-losses antes que o verdadeiro breakout macro aconteça.

-

Acumulação à Vista e Bots de Grade: A jogada institucional mais inteligente aqui é a paciência. Construa uma posição à vista perto dos principais níveis de suporte históricos, ou execute um Bot de Negociação de Grade na Tapbit. Um bot de grade comprará automaticamente os micro-dips e venderá os micro-pumps dentro da faixa atual, permitindo que você gere rendimento enquanto espera pelo breakout macro.

Pare de lutar contra o ruído e os rumores. Negocie a infraestrutura.

Faça login no terminal Tapbit hoje para configurar seus bots de grade e se posicionar antes da mudança de liquidez global.

Perguntas Frequentes (FAQ)

Qual é o principal problema com o sistema SWIFT atual?

O SWIFT é fundamentalmente um protocolo de mensagens dos anos 1970, não uma rede de liquidação. Para mover dinheiro internacionalmente, os bancos são forçados a pré-financiar contas "nostro e vostro" em jurisdições estrangeiras. Essa estrutura arcaica imobiliza trilhões de dólares em capital ocioso e leva dias para liquidar. O XRP resolve isso atuando como um ativo de ponte direto, liquidando o capital real em segundos e eliminando a necessidade dessas contas pré-financiadas caras.

Os bancos não têm medo da volatilidade do preço do XRP?

Essa é uma concepção errônea comum do varejo. Os bancos não detêm XRP como um investimento especulativo nesse processo; eles o usam puramente como uma ponte transicional. Como a ledger RippleNet atinge finalidade absoluta em apenas 3 a 5 segundos, a janela de exposição à volatilidade de preço para impactar o valor da transferência é praticamente zero.

Existe prova verificável de que o XRP é realmente mais barato ou mais rápido que o SWIFT?

Sim. Dados recentes de pilotos em tempo real divulgados por instituições financeiras japonesas compararam diretamente os dois sistemas em corredores de remessa do mundo real. Os resultados empíricos mostraram que o uso do XRP reduziu os custos gerais de liquidação em 60% e completou as transações em menos de 4 segundos, superando vastamente o cronograma padrão de 1 a 5 dias úteis do SWIFT.