A Qualcomm está de volta ao radar dos traders.

Após passar grande parte dos últimos anos intimamente ligada ao ciclo de smartphones, a QCOM está agora sendo discutida em um contexto mais amplo: telefones com IA, chips automotivos, dispositivos conectados, computação de ponta e até oportunidades de silício customizado além do mobile. Isso não significa que a ação tenha um caminho claro de volta aos seus picos anteriores. Mas torna a questão dos US$ 250 digna de ser revisitada.

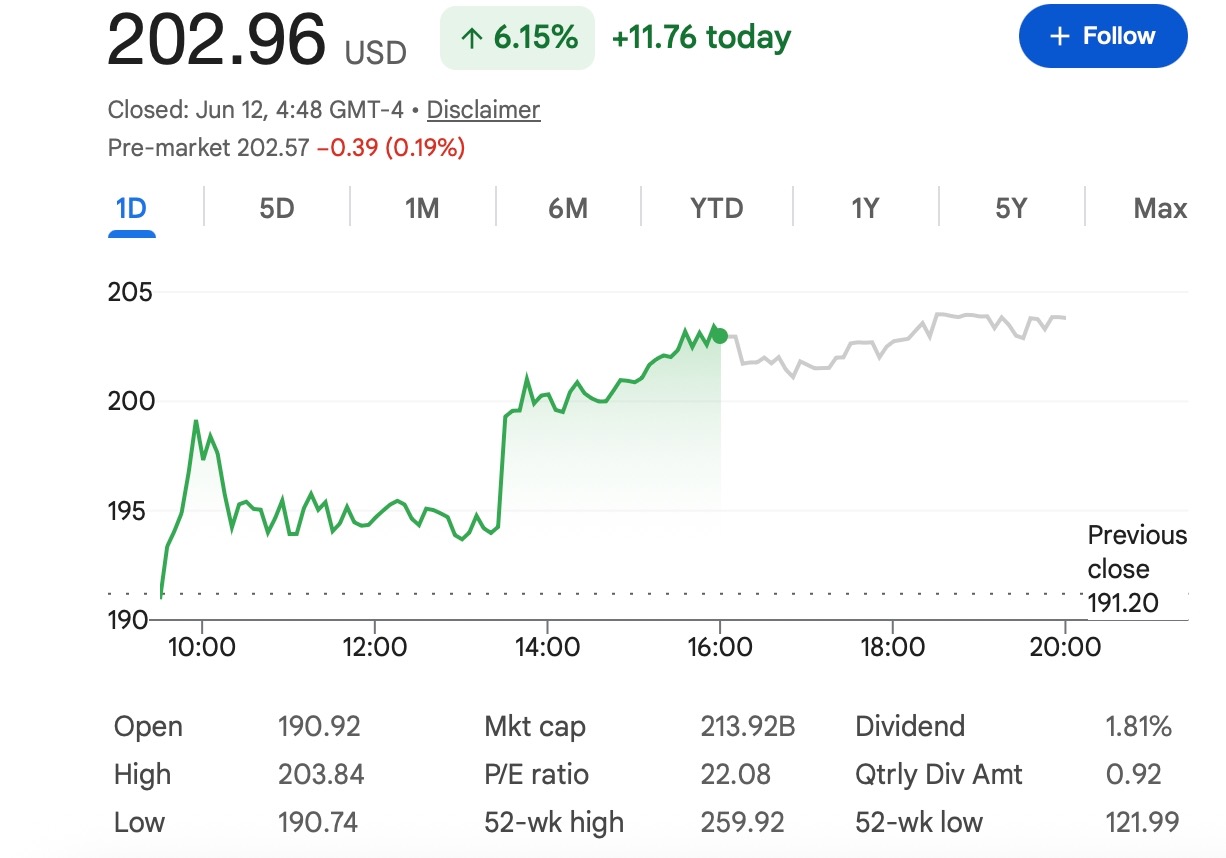

A um preço de referência recente de cerca de US$ 203, a QCOM precisaria de um ganho de aproximadamente 23% para atingir US$ 250. Esse é um movimento significativo para uma ação de semicondutores de grande capitalização, mas não irrealista se as expectativas de lucro melhorarem e o sentimento do setor de chips permanecer firme.

A questão mais importante não é se a QCOM pode atingir US$ 250 em teoria. É o que precisa acontecer para que os investidores acreditem que esse nível é justificado.

A Qualcomm Está Tentando Ir Além do Rótulo de Smartphone

A Qualcomm ainda é mais conhecida por seus processadores Snapdragon, chips modem e tecnologia sem fio usados em smartphones. Essa parte do negócio continua importante e ainda é uma das maiores razões pelas quais os investidores acompanham a ação.

Mas a empresa não é mais apenas uma história de ciclo de aparelhos. O mercado está prestando mais atenção ao papel da Qualcomm em dispositivos habilitados para IA, veículos conectados e computação de baixo consumo. Essas são áreas onde a empresa já possui vantagens técnicas: chips eficientes, forte conectividade sem fio, processamento no dispositivo e relacionamentos profundos com os principais fabricantes de hardware.

Essa mudança é importante porque a avaliação depende de como os investidores definem a empresa. Se a QCOM for vista principalmente como uma fornecedora de smartphones, seu múltiplo pode permanecer atrelado à demanda por aparelhos. Se for cada vez mais vista como uma empresa de plataforma mais ampla de IA e computação conectada, o mercado pode estar disposto a precificar mais potencial de alta.

Por Que Smartphones com IA São Importantes

Telefones com IA são um dos catalisadores potenciais mais claros para a Qualcomm.

A IA no dispositivo requer processadores mais capazes, NPUs mais fortes, melhor eficiência energética e conectividade mais rápida. Essas são todas áreas onde a Qualcomm passou anos construindo expertise. Se os fabricantes de telefones puderem transformar os recursos de IA em um motivo real para os consumidores atualizarem, a Qualcomm poderá se beneficiar de uma demanda mais forte por plataformas Snapdragon premium.

Dito isso, esta ainda é uma história inicial. O mercado ouviu muito sobre telefones com IA, mas os investidores precisarão ver evidências reais: melhores números de remessas, demanda mais forte dos OEMs, orientações mais saudáveis e sinais de que os recursos de IA estão realmente influenciando o comportamento do consumidor.

Em outras palavras, smartphones com IA são um impulsionador de crescimento crível, mas ainda não são um ciclo de atualização garantido.

Chips Automotivos Podem Mudar a Narrativa

O negócio automotivo pode ser ainda mais importante para a história de longo prazo da Qualcomm.

Os carros estão se tornando mais conectados, mais orientados por software e mais dependentes de plataformas de computação avançadas. Cockpits digitais, conectividade no carro, sistemas de assistência ao motorista e infoentretenimento criam oportunidades para fabricantes de chips com fortes capacidades de processamento e sem fio.

A Qualcomm já construiu um pipeline automotivo significativo, e este negócio oferece aos investidores algo que eles nem sempre obtêm dos smartphones: ciclos de produto mais longos e melhor visibilidade de receita. Uma vez que uma plataforma de chip é projetada em um programa de veículo, ela pode sustentar a receita por vários anos.

Se a receita automotiva continuar a escalar, a QCOM pode se tornar gradualmente menos exposta aos altos e baixos dos ciclos de substituição de telefones. Esse seria um dos argumentos mais fortes para uma avaliação mais alta.

Licenciamento Ainda Fornece uma Âncora de Lucro

O negócio de licenciamento da Qualcomm é outra razão pela qual a ação permanece diferente de muitos nomes de chips focados em hardware.

O licenciamento de patentes historicamente apoiou fortes margens e fluxo de caixa. Quando o negócio de chips está se recuperando, a receita estável de licenciamento pode tornar o perfil de lucro da empresa mais resiliente.

Isso não remove o risco. O licenciamento ainda pode enfrentar pressão regulatória, negociações com clientes e disputas legais. Mas, enquanto o negócio permanecer estável, ele fornece à Qualcomm uma base de lucro importante enquanto novas áreas de crescimento se desenvolvem.

O Que Poderia Levar a QCOM Rumo a US$ 250?

Um movimento em direção a US$ 250 provavelmente exigiria que várias coisas acontecessem juntas.

Primeiro, o negócio de smartphones precisa melhorar. A Qualcomm não precisa de um boom global massivo de telefones, mas precisa de sinais de que a demanda por Android premium está saudável e que os recursos de IA estão ajudando no ciclo de substituição.

Segundo, o crescimento automotivo precisa permanecer visível. Os investidores vão querer evidências de que os contratos de design estão se transformando em receita e que a Qualcomm pode continuar expandindo seu papel dentro de veículos conectados.

Terceiro, o mercado mais amplo de semicondutores precisa permanecer favorável. A QCOM não negocia isoladamente. Se as ações de chips estiverem subindo devido à demanda por IA, lucros mais fortes e apetite por risco aprimorado, a Qualcomm terá uma chance maior de participar desse movimento.

Finalmente, as expectativas dos analistas podem precisar aumentar. As faixas de preço-alvo atuais ainda mostram desacordo em torno do valor justo da Qualcomm. Para que US$ 250 se tornem um nível mais amplamente aceito, o mercado provavelmente precisará de revisões de lucros mais fortes e maior confiança no crescimento futuro.

O Que Poderia Manter a Ação Abaixo de US$ 250?

O principal risco ainda são os smartphones.

Se a demanda por Android enfraquecer, os consumidores adiarem as atualizações ou os fabricantes de aparelhos cortarem pedidos, a perspectiva de receita de curto prazo da QCOM pode ficar sob pressão. Os recursos de IA podem ajudar, mas não compensarão totalmente um ciclo de telefones fraco, a menos que os usuários realmente comprem novos dispositivos.

A concorrência é outra questão. A Qualcomm enfrenta pressão de fabricantes de chips rivais, esforços internos de chips dos clientes e diversificação da cadeia de suprimentos. Mesmo produtos fortes podem enfrentar pressão nas margens se os clientes exigirem preços mais baixos ou fornecedores alternativos.

Há também o risco de mercado mais amplo. As ações de semicondutores podem se mover acentuadamente quando as expectativas de taxa de juros, o sentimento de IA ou as avaliações de tecnologia mudam. Uma ação pode ter uma história sólida da empresa e ainda assim lutar se todo o setor for desvalorizado.

Uma Visão Equilibrada para 2026

A visão mais equilibrada é que US$ 250 é possível, mas não é o resultado padrão.

Se a demanda por telefones com IA melhorar, a receita automotiva continuar crescendo e o sentimento do setor de semicondutores permanecer forte, a QCOM poderá se mover para a faixa de US$ 230-US$ 250 e potencialmente testar US$ 250. Esse seria o caso construtivo.

Se os resultados forem estáveis, mas não especialmente fortes, a ação poderá passar mais tempo em uma ampla faixa entre o final dos US$ 100 e o início dos US$ 200, enquanto os investidores aguardam provas mais claras de crescimento.

Se a demanda por smartphones decepcionar ou as avaliações de chips recuarem, a QCOM poderá permanecer abaixo de US$ 250, mesmo que sua estratégia de longo prazo permaneça intacta.

Lição da Tapbit Academy

A Qualcomm tem um caminho crível de volta a US$ 250, mas a ação ainda precisa de confirmação do negócio.

A empresa está na interseção de vários temas importantes: dispositivos de IA, computação automotiva, conectividade sem fio e recuperação de semicondutores. Isso dá à QCOM uma história de longo prazo mais forte do que um simples rebote de aparelhos.

Ao mesmo tempo, os investidores não devem ignorar os riscos. A demanda móvel ainda importa, a concorrência é real e a avaliação depende muito do sentimento do mercado em relação às ações de chips.

Para traders e observadores do mercado, os principais sinais a serem acompanhados são os próximos lucros, as tendências de demanda por smartphones, o crescimento da receita automotiva, a adoção de telefones com IA e qualquer mudança nas expectativas dos analistas.

A QCOM não precisa de um ambiente perfeito para subir. Mas para que US$ 250 pareçam sustentáveis, a Qualcomm precisará mostrar que sua história de crescimento está se tornando mais ampla, mais durável e menos dependente apenas do ciclo de smartphones.

Traders podem acompanhar mais atualizações de mercado na Tapbit, fazer login ou registrar-se para se manterem conectados às oportunidades do mercado global.

Perguntas Frequentes (FAQ)

A QCOM pode atingir US$ 250 em 2026?

A QCOM pode atingir US$ 250 em 2026, mas isso provavelmente exigiria maior confiança nos lucros, demanda mais saudável por smartphones, crescimento contínuo de chips automotivos e sentimento favorável em todo o setor de semicondutores. A um preço de referência recente de cerca de US$ 203, a ação precisaria de um ganho de aproximadamente 23% para atingir US$ 250.

US$ 250 é uma meta realista para as ações da Qualcomm?

US$ 250 é realista como um cenário otimista, mas não deve ser tratado como o caso base. A Qualcomm tem a exposição correta a smartphones com IA, veículos conectados e tecnologia sem fio, mas o mercado ainda precisa de evidências mais claras de que esses impulsionadores de crescimento podem sustentar uma avaliação mais alta.

O que poderia impulsionar as ações da Qualcomm para cima?

Os principais impulsionadores de alta incluem demanda mais forte por Android premium, maior adoção de smartphones com IA, crescimento em chips automotivos, receita de licenciamento estável e uma recuperação mais ampla nas ações de semicondutores. Revisões de lucros positivas e orientações mais fortes da administração também poderiam ajudar.