Michael Saylor mudou a forma como os mercados públicos falam sobre Bitcoin. Antes da Strategy investir tudo em BTC, a maioria das empresas tratava as criptomoedas como algo fora do balanço corporativo. Saylor inverteu essa conversa. Ele transformou o Bitcoin em uma estratégia de tesouraria, uma história de acionistas e, eventualmente, um proxy de mercado público para investidores que queriam exposição alavancada ao BTC.

Por muito tempo, a estratégia funcionou. Quando o Bitcoin subia, a Strategy parecia brilhante. A empresa podia levantar capital, comprar mais BTC e transformar seu balanço em uma das posições de Bitcoin mais observadas do mundo. Investidores que acreditavam em BTC frequentemente tratavam a Strategy como mais do que uma empresa de software. Tornou-se um veículo de Bitcoin.

Mas toda estratégia parece mais limpa em um mercado em alta.

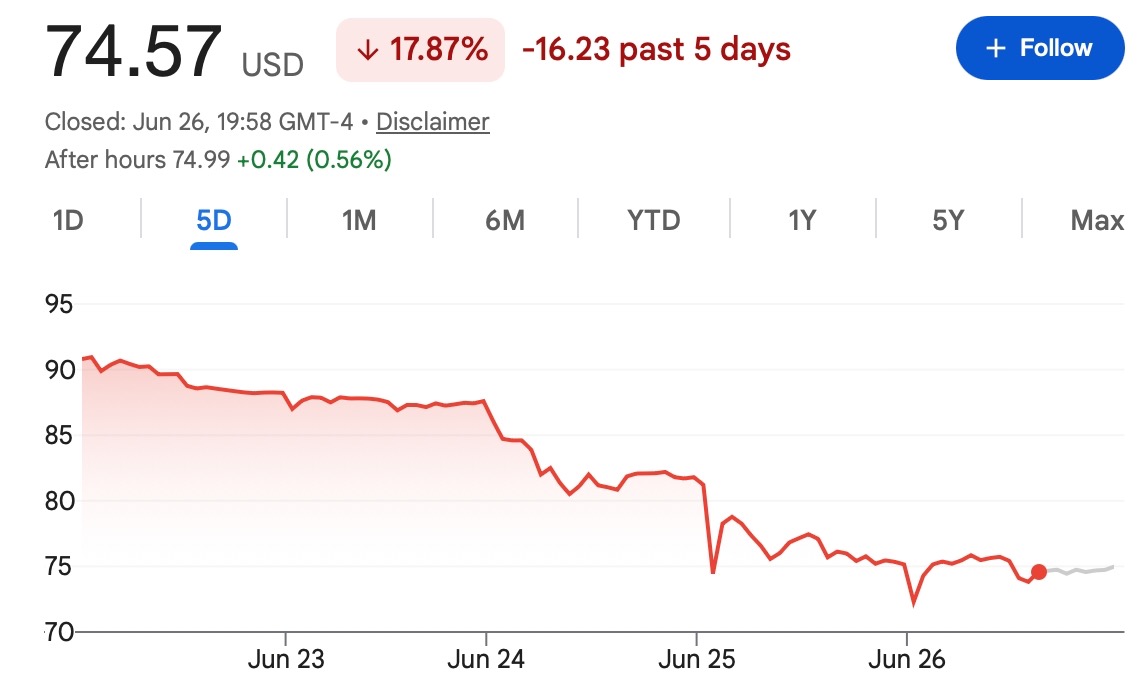

Agora, com as ações preferenciais STRC da Strategy sendo negociadas abaixo de seu valor declarado de US$ 100, o mercado está fazendo uma pergunta mais desconfortável: o que acontece quando a máquina de financiamento por trás da negociação de Bitcoin começa a parecer estressada?

É por isso que os comentários do CEO da Ripple, Brad Garlinghouse, chegaram no momento certo. Sua crítica não foi realmente sobre se o Bitcoin tem um futuro. Foi sobre a maneira como a Strategy continua a construir sua posição de Bitcoin através dos mercados de capitais.

Em outras palavras, o debate não é mais apenas "As instituições querem Bitcoin?". Está se tornando "Que tipo de estrutura elas estão usando para obtê-lo?".

Garlinghouse Está Criticando a Estrutura, Não Apenas o Ativo

Seria simplista enquadrar isso como Ripple versus Bitcoin. Garlinghouse disse que permanece construtivo em relação ao Bitcoin. Sua crítica é direcionada mais diretamente à estrutura financeira em torno da acumulação de BTC pela Strategy.

Seu argumento é que usar ações preferenciais, conversíveis, emissão de ações ordinárias ou outras ferramentas de financiamento para continuar comprando Bitcoin não cria utilidade de criptomoeda. Cria mais exposição. Adiciona alavancagem. Vincula um ativo digital volátil às condições de financiamento corporativo.

Essa é uma questão muito diferente de se o BTC em si tem valor. Uma empresa usando caixa extra para comprar Bitcoin é uma coisa. Uma empresa levantando capital repetidamente para aumentar uma posição concentrada de Bitcoin é outra. A segunda versão depende não apenas do preço do Bitcoin, mas também do apetite dos investidores, das condições do mercado de ações, da confiança no crédito e se os canais de financiamento permanecem abertos.

É aqui que Garlinghouse vê o problema. Para ele, o valor de longo prazo das criptomoedas deve vir do uso real: pagamentos, liquidação, infraestrutura financeira, tokenização, atividade de desenvolvedores e demanda real. Dessa perspectiva, a engenharia financeira pode criar momentum por um tempo, mas não resolve a questão mais profunda da utilidade.

A visão de Saylor é diferente. Ele vê o Bitcoin como o ativo. O objetivo é acumular o máximo possível dele, da forma mais eficiente possível, porque a tese monetária de longo prazo é o que importa.

Ambos os lados estão falando sobre o valor das criptomoedas. Eles estão apenas começando com suposições completamente diferentes.

Por Que STRC Importa

STRC se tornou o centro desse debate porque mostra como os investidores estão precificando o modelo de financiamento da Strategy. STRC é uma ação preferencial perpétua com um valor nominal de US$ 100 e uma alta taxa de dividendos. Foi construída como parte do kit de ferramentas de captação de recursos mais amplo da Strategy. Em termos simples, deu à empresa mais uma maneira de levantar dinheiro enquanto continuava a apoiar sua estratégia de acumulação de Bitcoin.

Isso funciona melhor quando o instrumento é negociado perto do valor nominal ou acima dele. Quando é negociado significativamente abaixo de US$ 100, a mensagem muda. Os investidores não estão mais dizendo: "Queremos mais dessa exposição pelo preço total". Eles estão dizendo: "Precisamos de um desconto maior pelo risco".

Isso não significa que a Strategy esteja desmoronando. Não significa que a tese do Bitcoin esteja morta. Mas significa que o mercado está se tornando mais seletivo.

Uma ação preferencial negociada abaixo do par pode refletir preocupações sobre liquidez, sustentabilidade de dividendos, pressão no balanço, emissão futura ou simplesmente o risco de estar atrelado a uma empresa volátil com forte concentração em Bitcoin. Qualquer que seja a combinação exata, o sinal é claro: o motor de financiamento não é tão suave quanto parece durante um ciclo de alta.

E para a Strategy, isso importa. A capacidade da empresa de continuar comprando Bitcoin está parcialmente ligada ao desempenho de suas ferramentas de financiamento. Se essas ferramentas enfraquecerem, a estratégia ainda pode continuar, mas se torna mais cara e menos eficiente.

Esse é o ponto que os traders estão observando.

O Debate é Realmente Sobre Utilidade Versus Alavancagem Financeira

Garlinghouse e Saylor representam duas escolas de pensamento muito diferentes em cripto.

O lado da Ripple no mercado sempre impulsionou o argumento da utilidade. O XRP é geralmente discutido no contexto de pagamentos, liquidação, relacionamentos bancários e infraestrutura financeira transfronteiriça. Quer os traders concordem ou não com essa tese, o quadro é claro: um ativo digital deve provar seu valor através do uso.

A tese de Bitcoin de Saylor não é construída em torno desse tipo de utilidade. É construída em torno da escassez, prêmio monetário e demanda de reserva de valor de longo prazo. O papel da Strategy é transformar uma empresa pública em um veículo para acumular esse ativo.

A atual tensão do mercado vem do fato de que o modelo de Saylor não é mais apenas uma tese de Bitcoin. É também uma tese de finanças corporativas.

É isso que torna STRC importante. Ela traz o risco do mercado tradicional para a história do Bitcoin: dividendos preferenciais, janelas de emissão, confiança do investidor, custos de financiamento, diluição e pressão no balanço.

O Bitcoin pode ser descentralizado. A Strategy não é. Essa diferença importa mais quando os mercados estão fracos.

Por Que Traders de Cripto Deveriam Se Importar

Alguns traders podem olhar para este debate e pensar que ele só importa para detentores de MSTR ou investidores de STRC.

Isso seria um erro. A Strategy se tornou um dos detentores institucionais de Bitcoin mais visíveis no mercado. Sua atividade de compra, captação de recursos e comunicação pública ajudaram a moldar a narrativa do tesouro corporativo de Bitcoin. Quando a Strategy está levantando dinheiro e comprando BTC, o mercado frequentemente a trata como um sinal de alta.

Quando suas ferramentas de financiamento sofrem pressão, o mercado começa a questionar se essa fonte constante de demanda pode diminuir. Isso não significa que a Strategy venderá Bitcoin repentinamente. Significa que o ritmo e a eficiência da acumulação futura podem se tornar menos certos.

Isso também afeta a tendência mais ampla do tesouro corporativo. Outras empresas viram a Strategy como um modelo. Se o mercado continuar a recompensar empresas com tesouros de Bitcoin, mais firmas podem copiar o modelo. Se o mercado começar a punir a estrutura de financiamento, algumas empresas podem se tornar mais cautelosas.

É por isso que isso é maior do que o comentário de um executivo. É um teste de quanta alavancagem o mercado está disposto a tolerar dentro da história de adoção do Bitcoin.

Saylor Ainda Tem um Argumento Forte

Também vale a pena ser justo com o lado de Saylor. A estratégia de Bitcoin da Strategy funcionou bem em vários períodos, especialmente quando o BTC subiu. A empresa construiu uma posição massiva antes que muitas instituições entendessem completamente a negociação. Para os crentes em Bitcoin, essa convicção é o ponto principal.

Eles podem argumentar que a fraqueza de curto prazo em STRC ou MSTR não importa se o Bitcoin estiver muito mais alto daqui a anos. Dessa perspectiva, o mercado está focando muito no ruído do financiamento e pouco no valor de longo prazo do ativo.

Há um argumento real aí. Se o Bitcoin subir significativamente ao longo do tempo, a grande posição de BTC da Strategy ainda pode gerar um grande upside. A empresa também pode adaptar sua abordagem de financiamento dependendo das condições de mercado.

Mas o risco é igualmente real. Uma estratégia que depende da confiança do mercado de capitais não pode ignorar os sinais do mercado de capitais. Se os investidores exigirem descontos maiores, se as ações preferenciais permanecerem fracas ou se o Bitcoin continuar a ser negociado sob pressão, o modelo se torna mais difícil de escalar.

Isso não destrói a tese. Torna a tese mais complicada.

O Que os Traders Devem Observar em Seguida

O próximo sinal não é apenas o preço do Bitcoin.

Os traders devem observar como os instrumentos ligados à Strategy se comportam em relação ao Bitcoin. Se o BTC se estabilizar e STRC voltar ao par, a confiança na estrutura de financiamento pode melhorar. Se o BTC permanecer fraco e STRC permanecer com um grande desconto, os investidores podem continuar questionando o modelo.

O preço das ações da MSTR também importa. Assim como futuras captações de recursos, atualizações de dividendos preferenciais, anúncios de novas compras de Bitcoin e qualquer mudança na abordagem de financiamento da Strategy.

A questão maior é se o mercado ainda quer exposição alavancada ao Bitcoin através de estruturas corporativas.

Em um forte mercado em alta, a resposta geralmente é sim.

Em um mercado mais fraco, os investidores se tornam mais cuidadosos. Eles olham para as obrigações de dividendos. Eles olham para a diluição. Eles olham para a liquidez. Eles olham se a empresa ainda está no controle de sua própria estratégia ou se está se tornando muito dependente das condições de mercado.

É aí que o debate se encontra agora.

O Que Isso Significa para Usuários da Tapbit

Garlinghouse versus Saylor não é apenas um conflito de personalidades. É um debate sobre o que dá valor às criptomoedas e quanta alavancagem financeira deve haver sobre o Bitcoin.

A Strategy de Saylor ajudou a transformar os tesouros corporativos de Bitcoin em uma narrativa de mercado mainstream. Mas a negociação de STRC abaixo do par mostra que os investidores agora estão olhando mais de perto para o custo dessa exposição.

O ponto de Garlinghouse é que a engenharia financeira não cria utilidade de longo prazo. O ponto de Saylor é que o próprio Bitcoin é a utilidade: um ativo escasso que vale a pena acumular.

O mercado não precisa escolher uma resposta imediatamente. Mas está claramente se tornando mais exigente. Para os traders, a conclusão é simples: não pergunte apenas quem possui Bitcoin. Pergunte como eles o possuem, como o financiaram e o que acontece se as condições de mercado mudarem.

Os usuários podem visitar Tapbit para acompanhar os mercados de criptomoedas suportados e revisar as oportunidades de negociação disponíveis. Usuários existentes podem fazer login, enquanto novos usuários podem se registrar aqui.

Perguntas Frequentes (FAQ)

Sobre o que é o debate Garlinghouse vs. Saylor?

O debate é sobre como o valor das criptomoedas deve ser construído. O CEO da Ripple, Brad Garlinghouse, argumenta que o valor de longo prazo deve vir da utilidade real, enquanto a Strategy de Michael Saylor se concentrou em usar os mercados de capitais para acumular mais Bitcoin.

Garlinghouse está criticando o próprio Bitcoin?

Não exatamente. Garlinghouse disse que permanece construtivo em relação ao Bitcoin. Sua crítica é principalmente sobre o modelo de financiamento da Strategy e se levantar capital através de instrumentos financeiros para comprar mais BTC cria valor sustentável.

Quem é Michael Saylor?

Michael Saylor é o cofundador e presidente executivo da Strategy, anteriormente conhecida como MicroStrategy. Ele é um dos apoiadores públicos mais proeminentes do Bitcoin e ajudou a popularizar a ideia de tesouros corporativos de Bitcoin.