브로드컴은 AI 반도체 시장에서 가장 주목받는 기업 중 하나가 되었습니다. 올해 초 강세를 보인 후 AVGO 주가는 최근 고점에서 급락했는데, 이는 트레이더들에게 익숙한 질문을 던집니다. 이것이 경고 신호일까요, 아니면 매수 기회일까요?

답은 간단하지 않습니다. 브로드컴의 최신 실적은 강력한 매출 성장, 기록적인 AI 반도체 판매, 그리고 맞춤형 AI 칩에 대한 지속적인 수요를 보여주었습니다. 동시에 시장은 이미 매우 높은 기대를 가격에 반영하고 있었습니다. 가이던스가 투자자들을 충분히 놀라게 하지 못하자, 회사의 견고한 펀더멘털에도 불구하고 AVGO는 하락했습니다.

빠르게 변화하는 기술 및 디지털 자산 시장을 팔로우하는 사용자들을 위해, Tapbit은 시장 접근성, 거래 도구 및 교육 자료를 제공하여 사용자들이 주요 거시 경제 및 섹터 주도 트렌드를 더 잘 이해하도록 돕습니다.

AVGO 주가: 하락이 중요한 이유

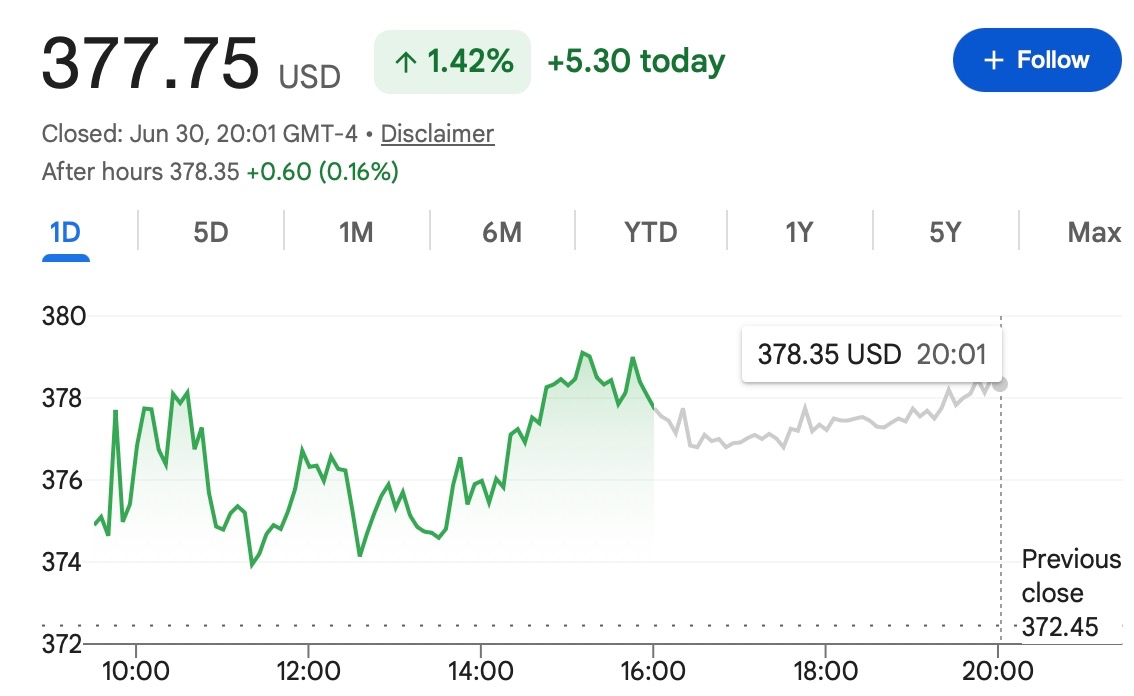

2026년 7월 1일 기준 최신 시장 데이터에 따르면, 브로드컴 주가는 약 377.75달러에 거래되었으며 시가총액은 약 1조 7,600억 달러였습니다. 주가는 여전히 전년 대비 상승했지만, 6월 초 고점 대비 20% 이상 하락했습니다.

이 하락은 브로드컴이 약한 사업체가 아니기 때문에 중요합니다. 브로드컴은 AI 칩 공급망, 특히 맞춤형 AI 가속기, 네트워킹, 고급 패키징 및 인프라 소프트웨어 분야에서 가장 중요한 회사 중 하나입니다. 주가 하락은 AI 거래에서 투자자들이 얼마나 선별적이 되었는지를 보여줍니다.

2024년과 2025년에는 많은 AI 관련 주식이 AI 인프라 붐과 관련이 있다는 이유만으로 상승했습니다. 2026년에는 시장이 더 어려운 질문을 하고 있습니다. 성장이 지속될 수 있을까요? 마진이 유지될 수 있을까요? 대규모 고객들이 계속 지출할 수 있을까요? 그리고 기업들이 이미 공격적인 기대치를 초과 달성할 수 있을까요?

브로드컴의 최신 실적: 강력한 수치, 어려운 기대치

브로드컴의 2026 회계연도 2분기 실적은 표면적으로는 강력했습니다.

회사는 전년 대비 48% 증가한 221억 9천만 달러의 매출을 보고했습니다. 브로드컴은 해당 분기가 AI 반도체 매출 가속화와 강력한 운영 레버리지에 힘입었다고 밝혔습니다.

AI 관련 수치는 더욱 강력했습니다. 브로드컴은 AI 반도체 매출이 108억 달러로 전년 대비 143% 증가했다고 보고했습니다. 회사는 3분기 회계연도에 AI 반도체 매출이 160억 달러에 달할 것으로 예상하며, 이는 전년 대비 200% 이상의 성장률을 나타냅니다.

일반적으로 이러한 수치는 인상적으로 보일 것입니다. 하지만 투자자들의 기대치가 이미 매우 높았기 때문에 실적 발표 후 AVGO 주가는 하락했습니다. 일부 트레이더들은 특히 주가가 연초에 급등한 후 더 강력한 장기 가이던스를 원했습니다.

이것이 브로드컴 주가 하락의 핵심 교훈입니다. AI 칩 시장에서는 강력한 성장만으로는 더 이상 충분하지 않을 수 있습니다. 투자자들은 점점 더 이미 높아진 기대치를 초과하는 성장을 원하고 있습니다.

분석가들이 여전히 브로드컴을 좋아하는 이유

매도세에도 불구하고 여러 월스트리트 분석가들은 AVGO에 대해 긍정적인 입장을 유지하고 있습니다.

인베스토피디아에 따르면 제프리스는 550달러의 목표 가격으로 매수 등급을 유지했으며, JP모건은 580달러의 목표 가격으로 비중 확대 등급을 유지했습니다. 두 회사 모두 이번 하락을 브로드컴의 AI 스토리가 무너졌다는 신호보다는 잠재적인 매수 기회로 보았습니다.

JP모건의 낙관적인 전망은 브로드컴의 맞춤형 AI 칩, 고급 칩 설계, 패키징 및 네트워킹 분야에서의 강점에 기반합니다. 이러한 분야는 대형 기술 기업들이 기존 GPU 기반 AI 인프라에 대한 대안이나 보완책을 모색함에 따라 점점 더 중요해지고 있습니다.

이는 AVGO에 위험이 없다는 것을 의미하지는 않습니다. 이는 분석가들이 단기적인 주가 압력과 장기적인 AI 인프라 수요를 구분하고 있음을 의미합니다.

OpenAI 맞춤형 칩 뉴스, AI ASIC 스토리에 추가

가장 중요한 최근 개발 중 하나는 브로드컴이 OpenAI와 맞춤형 AI 칩에 대해 협력했다는 보도입니다.

마켓워치에 따르면 브로드컴과 OpenAI는 AI 추론 워크로드를 위해 설계된 'Jalapeño'라는 맞춤형 칩을 출시했습니다. 이 보도는 해당 칩이 OpenAI의 보다 효율적인 AI 인프라 구축 및 기존 GPU 공급망 의존도 감소 노력의 일부라고 밝혔습니다.

AI 추론은 AI 경제에서 가장 중요한 부분 중 하나가 되고 있기 때문에 이는 중요합니다. 대규모 모델을 훈련하는 것은 비용이 많이 들지만, 추론은 매일 사용자에게 서비스를 제공하는 지속적인 비용입니다. OpenAI와 같은 기업들이 맞춤형 칩을 통해 추론 효율성을 개선할 수 있다면, 브로드컴은 핵심 ASIC 파트너로서 혜택을 볼 수 있습니다.

브로드컴에게 이는 AI 인프라가 단순히 GPU에 관한 것이 아닐 것이라는 장기적인 논지를 강화합니다. 맞춤형 실리콘, 네트워킹, 메모리 시스템 및 고급 패키징은 모두 차세대 AI 사이클의 중요한 부분이 될 수 있습니다.

AVGO 2026년 전망: 주가를 더 높일 수 있는 요인은?

AVGO에 대한 낙관적인 전망은 세 가지 주요 요점에 달려 있습니다.

첫째, 브로드컴의 AI 반도체 매출이 계속해서 확장되어야 합니다. 회사의 3분기 AI 반도체 매출 160억 달러 가이던스는 수요가 여전히 강하다는 것을 보여주지만, 투자자들은 향후 분기에도 이를 확인할 필요가 있습니다.

둘째, 맞춤형 AI 칩 고객이 확장되어야 합니다. 브로드컴은 이미 맞춤형 실리콘 분야에서 강력한 입지를 구축하고 있으며, AI 워크로드가 애플리케이션별 칩으로 계속 전환된다면 새로운 고객 관계는 장기적인 성장을 지원할 수 있습니다.

셋째, VMware와 인프라 소프트웨어가 현금 흐름을 계속 지원해야 합니다. 브로드컴은 단순한 AI 칩 회사가 아닙니다. 소프트웨어 사업은 더 넓은 수익 기반을 제공하며, 이는 시간이 지남에 따라 반도체 주기에 대한 의존도를 줄이는 데 도움이 될 수 있습니다.

이러한 요인들이 유지된다면, AVGO는 2026년에도 선도적인 AI 인프라 주식 중 하나로 남을 수 있습니다.

주요 위험 요인

첫 번째 위험은 밸류에이션입니다. AVGO는 여전히 대형 AI 리더이며, 시장은 이미 수년간의 강력한 성장을 가격에 반영하고 있습니다. 향후 가이던스가 약간이라도 실망스럽다면 주가는 변동성을 유지할 수 있습니다.

두 번째 위험은 고객 집중도입니다. 브로드컴의 맞춤형 AI 칩 사업은 대형 기술 고객에게 크게 의존합니다. 주요 고객 중 하나라도 주문을 지연하거나, 공급업체를 변경하거나, 지출을 줄이면 시장 반응이 급격할 수 있습니다.

세 번째 위험은 경쟁입니다. 엔비디아는 AI 가속기 분야에서 지배적인 위치를 유지하고 있으며, AMD, Marvell, Google, Amazon, Microsoft 및 기타 업체들도 맞춤형 AI 하드웨어에 막대한 투자를 하고 있습니다. 브로드컴의 기회는 크지만, 이 분야는 경쟁이 치열합니다.

네 번째 위험은 마진 압박입니다. 맞춤형 AI 시스템과 고급 패키징은 강력한 매출 성장을 지원할 수 있지만, 제품 믹스 변화가 수익성에 영향을 미칠지 투자자들은 주시할 것입니다.

다섯 번째 위험은 기대치 위험입니다. 브로드컴의 최근 하락은 시장이 더 많은 것을 기대했다면 기업이 강력한 수치를 발표하고도 주가가 하락할 수 있음을 보여줍니다.

AVGO가 시장 트레이더에게 의미하는 바

AVGO는 이제 AI 거래가 어떻게 변화하고 있는지를 보여주는 좋은 예입니다.

AI 랠리의 첫 번째 단계는 AI 수요에 노출된 기업을 식별하는 것이었습니다. 다음 단계는 AI 수요를 지속 가능한 수익, 높은 마진 및 반복 가능한 고객 관계로 전환할 수 있는 기업을 구분하는 것입니다.

브로드컴은 맞춤형 AI 칩, 네트워킹 및 인프라 소프트웨어 분야에서 여전히 좋은 위치를 차지하고 있습니다. 그러나 주가는 향후 실적 보고서가 현재의 AI 수요가 단기적인 지출 붐이 아니라 지속 가능함을 증명할 수 있는지에 따라 달라질 것입니다.

더 넓은 시장 테마를 주시하는 Tapbit 사용자들에게 AVGO는 투자자들의 AI 인프라에 대한 심리를 반영하기 때문에 주목할 가치가 있습니다. AVGO가 상승하면 AI 칩 수요에 대한 신뢰 회복을 신호할 수 있습니다. 하락하면 시장이 밸류에이션과 기대치에 대해 더 신중해지고 있음을 보여줄 수 있습니다.

기존 사용자는 Tapbit에 로그인하여 시장 기회를 추적할 수 있으며, 신규 사용자는 Tapbit에 등록하여 사용 가능한 거래 기능 및 교육 자료를 탐색할 수 있습니다.

최종 의견

브로드컴 주가의 하락이 반드시 AI 칩 스토리가 끝났다는 것을 의미하지는 않습니다. 회사는 계속해서 강력한 AI 반도체 성장을 보고하고 있으며, 분석가들의 심리는 전반적으로 긍정적입니다. 최근의 하락은 펀더멘털의 붕괴보다는 기대치에 관한 것입니다.

그럼에도 불구하고 트레이더들은 위험을 간과해서는 안 됩니다. AVGO는 경쟁이 치열한 분야에서 높은 기대치를 가진 주식입니다. 향후 성과는 AI 매출 성장, 고객 확장, 실행, 마진 및 시장이 AI 인프라 리더를 계속해서 보상할지 여부에 달려 있을 것입니다.

가장 명확한 결론은 다음과 같습니다. AVGO는 2026년에 주목해야 할 가장 중요한 AI 칩 주식 중 하나로 남아 있지만, 시장은 더 이상 AI 노출만으로 보상하지 않습니다. 앞으로 브로드컴은 맞춤형 AI 칩이 지속 가능한 성장 엔진이 될 수 있음을 계속해서 증명해야 합니다.

자주 묻는 질문 (FAQ)

AVGO는 무엇인가요?

AVGO는 주요 반도체 및 인프라 소프트웨어 회사인 브로드컴 주식회사(Broadcom Inc.)의 주식 티커입니다. 브로드컴은 AI 칩, 맞춤형 실리콘, 네트워킹 솔루션 및 엔터프라이즈 소프트웨어에서의 역할로 널리 주목받고 있습니다.

AVGO 주가가 하락한 이유는 무엇인가요?

AVGO 주가가 하락한 이유는 AI 칩 성장에 대한 시장 기대치가 매우 높아졌기 때문입니다. 브로드컴은 강력한 실적과 빠른 AI 반도체 매출 성장을 보고했지만, 일부 투자자들은 더 강력한 가이던스를 기대했습니다. 하락은 명확한 펀더멘털 붕괴보다는 높은 기대치 때문이었습니다.

브로드컴이 여전히 AI 수요로부터 혜택을 받고 있나요?

네. 브로드컴은 맞춤형 AI 칩, AI 네트워킹, 고급 패키징 및 데이터 센터 인프라에 대한 수요로부터 계속 혜택을 받고 있습니다. AI 반도체 매출이 급격히 증가하여 회사가 AI 인프라 공급망의 중요한 부분으로 남아 있음을 보여줍니다.