2026年の第1四半期ですが、米国の仮想通貨セクターはすでに unrecognizable な様相を呈しています。

ポール・アトキンスがSECのトップに就任し、Kraken、Consensysなどに対する訴訟が静かに取り下げられると、3年間の規制の重圧は消え去りました。GENIUS法フレームワークの下での最近の明確化(標準的なステーキングとプロトコルメカニクスを証券登録から明確に免除)は、ウォール街が待ち望んでいた法的明確性を提供しました。

Tapbitでは、歴史的な転換点を追跡しています。この規制緩和に後押しされ、米国の仮想通貨企業は、小売中心の取引所から、完全に統合されたマルチアセット金融コングロマリットへと積極的に移行しています。このシフトは、新規株式公開(IPO)、数十億ドル規模の合併・買収(M&A)、そしてトークン化セクターにおける積極的な土地獲得競争を通じて実行されています。

M&Aスーパーサイクル:「すべてを扱うブローカー」の構築

過去1年間で、仮想通貨ネイティブ取引所と伝統的な株式・デリバティブブローカーを隔てていたファイアウォールは取り壊されました。トップクラスの仮想通貨機関は、高い評価額を活用して、積極的な数十億ドル規模の買収を実行しています。彼らの目標は、スポット仮想通貨、複雑なデリバティブ、トークン化された伝統的資産を、単一の統一された証拠金システムの下で提供する「スーパーアプリ」を構築することです。

主要なM&A取引の追跡:

-

Coinbase、グローバルオプション市場を制覇:最新の決算説明会で確認されたように、Coinbaseは2025年末に約29億ドルでDeribitの買収を現金および株式で行使しました。世界の仮想通貨オプション取引量の約70%を支配するプラットフォームを取り込むことで、Coinbaseは最も重要な製品ギャップを効果的に埋めました。この買収は、2026年第1四半期にCoinbaseの建玉を過去最高の6000億ドル以上に押し上げた主な要因となり、グローバルデリバティブ分野でBinanceと直接競合する態勢を整えました。

-

Krakenの規制された拡大:Krakenは、米国のレガシー小売先物プラットフォームであるNinjaTraderを15億ドルで買収しました。これは単なるユーザー獲得の動きではなく、NinjaTraderが持つ非常に望ましい商品先物取引業者(FCM)ライセンスを取得するための戦略的措置であり、Krakenが米国の顧客に直接仮想通貨先物を合法的に提供することを可能にしました。

-

Rippleのプライムブローカー戦略:国際送金を超えて積極的に展開するRippleは、仮想通貨に友好的なプライムブローカーであるHidden Roadを12億5000万ドルで買収しました。Rippleは、ヘッジファンドやマーケットメーカーに機関グレードのクリアリングとクロスアセット証拠金を提供するために、ネイティブステーブルコイン(RLUSD)をプラットフォームに直接統合しています。

収益の転換:小売手数料から機関投資家のカストディへ

仮想通貨取引所の財務構造が根本的に変化しています。強烈な手数料圧縮と高い顧客獲得コストにより、強気相場のFOMO(恐怖欠如)中の法外な小売取引手数料に依存する時代は終わりを迎えています。

今日、コンプライアンスと機関投資家向けサービスが主要な成長エンジンとなっています。Coinbaseの収益内訳はこれを完璧に示しています。2022年には収益の70%を占めていた小売取引手数料は、2024年末には52.7%に低下しました。逆に、機関投資家向けの「サブスクリプションおよびサービス」収益は着実に増加しています。

-

カストディの堀:Coinbaseは現在、2200億ドル以上の資産をカストディしており、ほとんどのスポットビットコインETF発行体の独占的なカストディレイヤーとして機能しています。

-

セクター全体の再編成:競合他社も同様の動きを追随しています。KrakenはBeeks Exchange Cloudと提携してエンタープライズグレードのカストディを立ち上げ、Geminiはヨーロッパ全域で機関投資家向けクリアリングネットワークを拡大しています。経営陣の間でのコンセンサスは明確です。機関投資家のフローを支配することが、収益性への唯一の持続可能な道です。

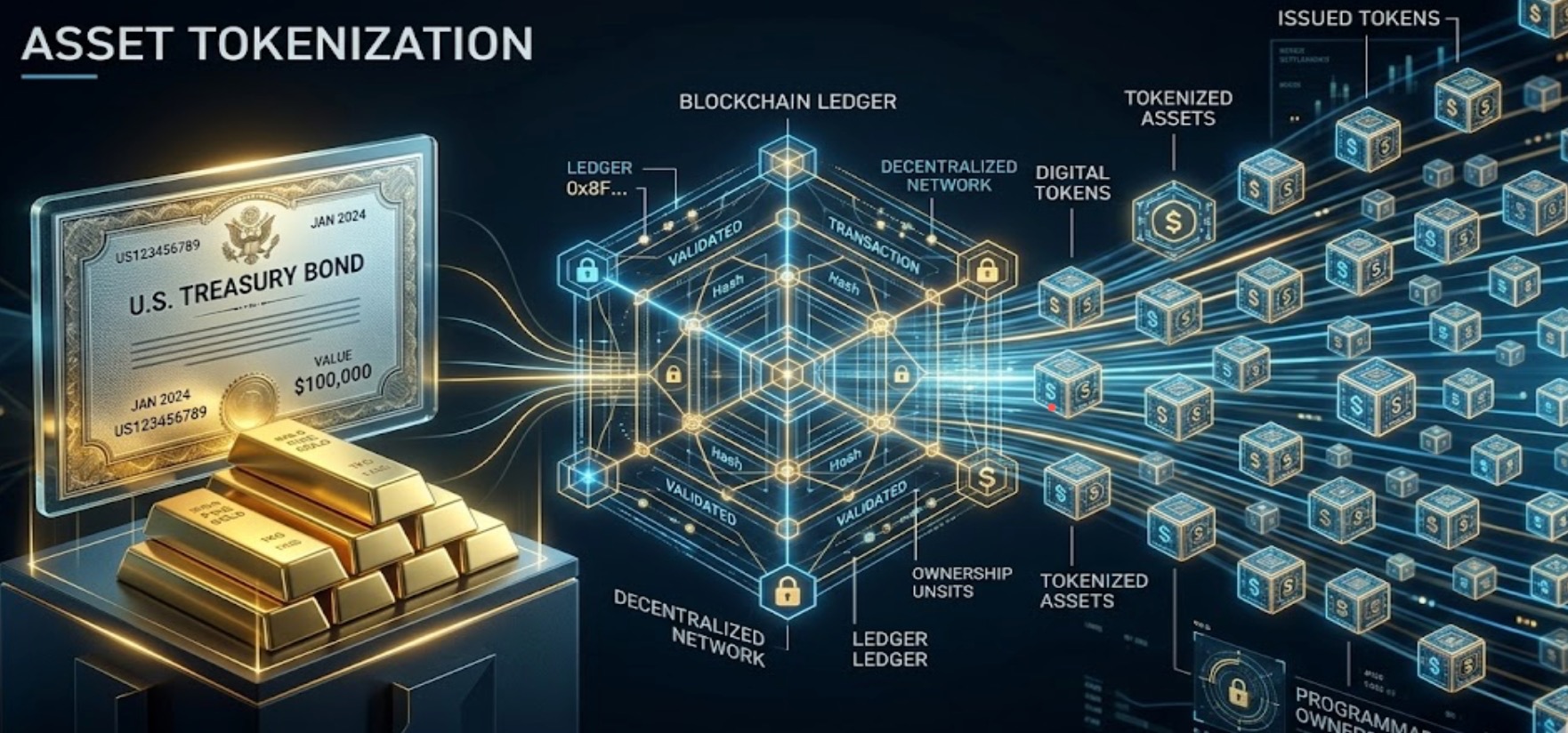

RWAの終局:伝統的金融のトークン化

デリバティブM&Aが既存の仮想通貨流動性を吸収する一方で、実世界資産(RWA)のトークン化は、全く新しい数兆ドル規模の資本を獲得するための戦略です。

ボストンコンサルティンググループ(BCG)とRippleの共同レポートは、トークン化資産市場が2025年の6000億ドルから、2033年までに驚異的な18.9兆ドルに爆発すると予測しています。SECが最近「デジタル証券」と「利回り付きステーブルコイン」の法的フレームワークを提供するガイダンスを発表したことで、トークン化された米国債とマネーマーケットファンドをめぐる競争が公式に始まりました。

-

Circle、ウォール街を凌駕:Circleは、待望のIPOを前に、収益モデルの多様化を積極的に進めています。規制された投資プラットフォームHashnoteを買収した後、Circleのトークン化マネーマーケットファンド(USYC)は、22億ドル以上の運用資産(AUM)を達成するという大きな節目を迎えました。これにより、BlackRockのBUIDLファンドを事実上退位させ、Circleは世界最大のトークン化された米国債商品発行体となりました。

-

Figureのオンチェーンエクイティ:インフラ企業Figure Technologiesは、ステーブルコインを超えて境界を押し広げています。利回り付きステーブルコイン($YLDS)がSECの承認を得ただけでなく、2026年2月には、Figureは「ブロックチェーン普通株式」の初のSEC登録セカンダリー公募を実施しました。これは、代替取引システムで24時間365日取引されるように設計された新しいクラスの株式証券です。

トレーダーのテイクアウェイ

2026年の米国の仮想通貨市場の機関化は、アクティブトレーダーのプレイブックを書き換えています。CoinbaseがDeribitを吸収し、Circleがトークン化された債券でBlackRockを競合する中、断片的で規制されていないオフショア流動性の「ワイルドウェスト」時代は終焉を迎えつつあります。

プロのトレーダーにとって、これは流動性が、深いクロスアセット証拠金を提供する、高度に規制され、十分に資本化されたスーパーハブにますます集中することを意味します。複雑なオプション戦略を実行する場合でも、スポット資産を保有する場合でも、機関グレードのセキュリティと実行速度はもはやオプションではありません。この新しいハイパーコンソリデーションの時代に市場が入るにつれて、当社の深い流動性とゼロレイテンシのマッチングエンジンを活用するために、Tapbit取引ターミナルにログインしてください。

よくある質問(FAQ)

米国の仮想通貨企業でIPOとM&Aが急増しているのはなぜですか?

主な触媒は、規制方針の劇的な変化です。新しいSEC指導部は「執行による規制」アプローチを放棄し、レガシー訴訟を取り下げ、デジタル証券に関する明確なガイドラインを提供しました。法的リスクが中和されたことで、伝統的なウォール街の資本はこの企業を支援することに安心感を持ち、以前はIPO計画を棚上げしていた企業が、オープンマーケットの機会を活かすために急いでいます。

仮想通貨取引所が伝統的な証券会社(KrakenがNinjaTraderを買収したような)を買収すると、小売トレーダーにどのような影響がありますか?

これは市場効率にとって全体的にプラスです。これらの買収は、資産クラス間のサイロを破壊しています。近い将来、小売トレーダーは、単一のプラットフォームを使用してステーブルコインを担保として保有し、ビットコイン先物、伝統的な米国株式、トークン化された国債をシームレスに取引できるようになる可能性が高く、資本効率が劇的に向上します。

CircleのUSYCは、USDCのような標準的なステーブルコインとどう違うのですか?

USDCは利回りが発生しないステーブルコインです。裏付けとなるドル準備金によって生成された利息は、発行者(Circle)が収益として保持します。Hashnoteを通じて開発されたUSYCは、トークン化されたマネーマーケットファンドです。機関投資家向けに設計されており、裏付けとなる米国債によって生成されたリスクフリー利回りを、オンチェーンでトークン保有者に直接渡します。これは、仮想通貨が純粋な「交換手段」から「利回り付き資産レイヤー」へと根本的に進化していることを示しています。