市場参加者がイーサリアム(ETH)を、個人投資家の取引量や循環的なオンチェーン指標のみのレンズを通して評価している場合、その資産の価格設定は著しく誤っています。

イーサリアムが2,030ドルから2,200ドルの範囲で(2026年3月下旬のCoinMarketCap経由の価格データに基づく)統合される中、構造的な乖離が生じています。個人投資家の投機はほぼ横ばいですが、機関投資家の買い集めは加速しています。イーサリアムはもはや高ベータのテクノロジー代替とは見なされておらず、グローバル金融アーキテクチャの基盤となる決済レイヤーとして積極的に裏付けられています。

ここでは、ウォールストリートがETHへの再配分を推進するメカニズム、新たにローンチされた「ステーキングETF」の影響、およびその結果としての供給サイドの制約について分析します。

利回りパラダイム:イーサリアムをデジタル債券として

機関投資家の採用の主な推進力は、キャピタルゲインではなく、ネイティブ利回りです。プルーフ・オブ・ステーク(PoS)への移行後、イーサリアムは受動的なデジタル商品から、生産的でESGに準拠した資産へと変貌しました。ネットワークを検証することにより、資本配分者はプログラム可能な利回り(一般的に「インターネットネイティブのリスクフリーレート」と見なされる)を獲得できます。

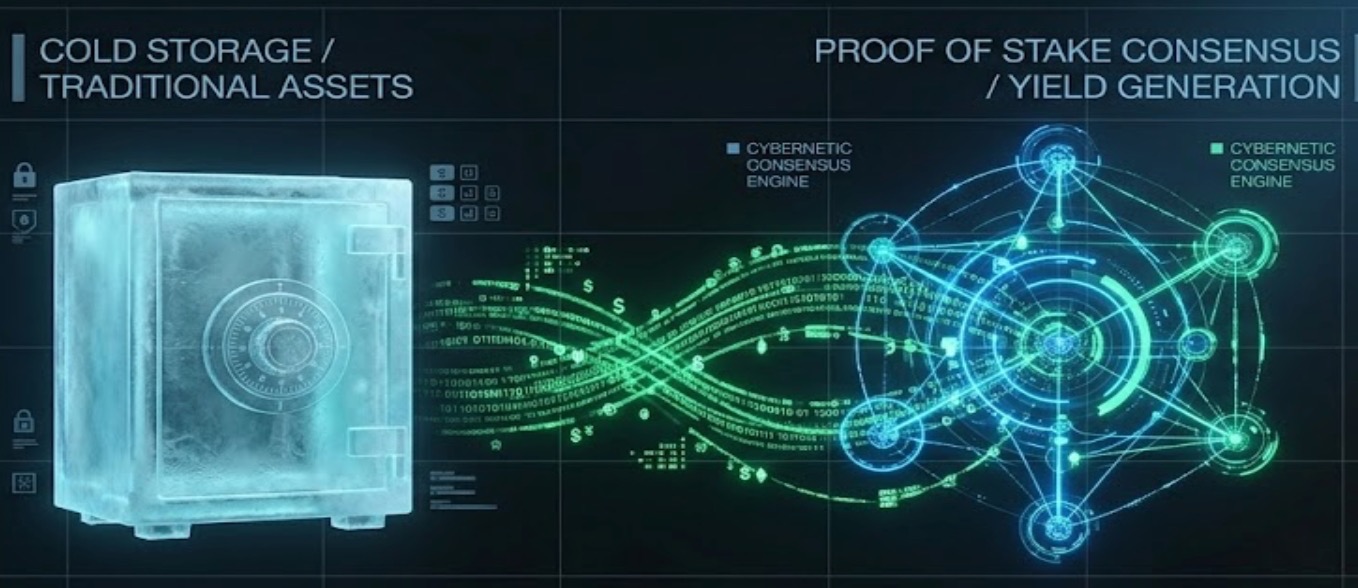

この移行は、BlackRockによるiShares Staked Ethereum Trust (ETHB) の2026年3月のローンチにより、正式に制度化されました。

資産を単に保管するだけの第一世代のスポットETFとは異なり、ETHBは投資テーゼを根本的に変えます。BlackRockの公式SEC S-1提出書類で詳述されているように、この信託は、その基盤となるETHの大部分を直接オンチェーンでステーキングします。これにより、イーサリアムネットワークのコンセンサス報酬が、株式投資家向けの伝統的な配当のような利回りに効果的に再パッケージ化されます。企業の財務部門や年金基金にとって、約3%のベースライン利回りを提供し、デジタル経済の成長へのエクスポージャーをもたらす資産は、非常に魅力的なポートフォリオ追加となります。

インフラストラクチャの成熟:Pectra触媒

機関投資家の資本には、銀行グレードのインフラストラクチャが必要です。ウォールストリートは、摩擦や複雑なキー管理に悩まされるネットワーク上でトークン化された経済をスケールさせることはありません。

最近実装されたPectraアップグレードは、これらの重要なボトルネックのいくつかを解決しました。具体的には、EIP-7702(アカウント抽象化)の導入により、標準的なイーサリアムウォレットがスマートコントラクトのプログラム可能な柔軟性で動作できるようになります。

Galaxy Digitalによる最近のインフラストラクチャ分析で指摘されているように、Pectraはエンタープライズユーザーの参入障壁を劇的に低下させます。自動トランザクションバッチング、ソーシャルリカバリプロトコル、スポンサー付きガス料金など、企業のコンプライアンスに不可欠な機能が可能になります。イーサリアムは現在、トークン化された米国債やプライベートクレジットを含む、現実資産(RWA)の決済を処理するための運用能力を備えています。

構造的な供給不足

トレーダーやアクティブな市場参加者にとって、この機関投資家の移行から最も実用的な教訓は、結果として生じる供給サイドの流動性不足です。イーサリアムは現在、3つの同時発生する力によって駆動される、反射的な供給不足に陥っています。

-

機関投資家のロックアップ:ETHBのようなファンドがレガシー資本を吸収するにつれて、数百万のETHが流動的な取引所から永久に削除され、ステーキング契約にロックされます。

-

デフレバーン:従来の清算機関がオンチェーンで大量のトークン化された資産決済を実行するにつれて、基本的なトランザクション手数料は継続的に燃焼され、総供給量にデフレ圧力をかけます。

-

リステーキングのダイナミクス:より高度な利回りを求める資本は、リステーキングプロトコルにますます移行しており、利用可能なフロートをさらに固定化しています。

流動的な供給の減少と非弾力的な機関投資家の需要のこの組み合わせは、資産価格の堅牢な構造的フロアを確立します。

戦略的実行:イーサリアムの金融インフラストラクチャの成熟には、実行のための信頼できる会場が必要です。スポットポジションをスケールする場合でも、マクロエクスポージャーをヘッジするためにデリバティブを利用する場合でも、今日の市場で要求される機関グレードの流動性と実行速度にアクセスするには、Tapbitアカウントにログインしてください。

よくある質問(FAQ)

ポートフォリオ構築の観点から、ビットコインはすでに確立されたデジタル価値保存手段であるのに、なぜイーサリアムに割り当てるのですか?

ビットコインの主なユーティリティは、純粋で非主権的な金融資産として機能することです。そのスクリプティングの制限は意図的なものです。対照的に、イーサリアムはチューリング完全です。分散型金融、ステーブルコイン、およびトークン化された伝統的証券のグローバル決済エンジンとして機能します。配分者はビットコインをデジタルゴールドと見なし、イーサリアムはグローバルなAppストアまたは独自のキャッシュフローを生み出す分散型清算機関に似たものとして評価されます。

BlackRockのETHBのような「ステーキングETF」は実際にどのように機能しますか?

従来のスポットETFは、ETHをコールドストレージで保持し、その価格を追跡します。ステーキングETFは、その保管されたETHを取得し、機関ノードオペレーター(Coinbase Primeなど)を介してネットワークのコンセンサスメカニズムに誓約します。ネットワークは、トランザクションを検証したことに対してETFにETHで日々の利回りを提供し、それは管理手数料を差し引いて、ETF株主に還元されます。

このイーサリアム採用テーゼに対する主なシステムリスクは何ですか?

最も差し迫った逆風は「レイヤー2の断片化」です。イーサリアムは、手数料を削減するためにトランザクション実行をセカンダリネットワーク(ロールアップ)にプッシュするため、流動性とユーザーエクスペリエンスは、異なるチェーン間で高度に断片化されています。さらに、Lidoや主要な取引所のような少数の巨大な機関プロバイダーにステーキングされたETHが集中していることは、ネットワークの基盤となる精神と矛盾する潜在的な中央集権化ベクトルを導入します。