AIブームのほとんどの間、投資家はGPUに焦点を当てていました。

それは理にかなっていました。ハイエンドアクセラレータなしでは、AIの構築は存在しなかったでしょう。しかし2026年、市場は別のボトルネックに注目し始めています。それはメモリです。

AIサーバーはコンピューティング能力だけを必要とするわけではありません。それらはDRAM、HBM、NAND、エンタープライズSSD、そしてトレーニングと推論のワークロードに追いつくことができる高速ストレージシステムを必要とします。この変化により、メモリチップはサイクリックなハードウェアカテゴリから、AI時代の最も重要なサプライチェーン取引の1つへと変わりました。

SanDiskとMicronは現在、その再評価の中心にいます。SanDiskはハイベータNANDのストーリーとなりました。Micronは、より広範なDRAM、NAND、HBMのストーリーとなりました。どちらも大きな利益を上げています。どちらもその動きを裏付ける強力なデータを持っています。そしてどちらも現在、トレーダーが業界のストーリーとエントリー価格を区別する必要があるほど勢いのある取引をしています。

SanDiskはもはや単なるストレージ企業ではない

SanDiskの急騰は極端ですが、それは単なる誇大広告に基づいているわけではありません。

最近の市場データによると、SanDiskは株価約2,184.75ドル、イントラデイ高値は約2,218.60ドル、時価総額は約3,430億ドルで取引されています。これは、以前の市場スナップショットによると、年初来で既に700%以上急騰した後のことです。

財務諸表が、トレーダーがこの動きを追いかけることをいとわない理由を説明しています。

2026年度第3四半期、SanDiskはガイダンス範囲を上回る59.5億ドルの収益を報告し、前期比97%増となりました。GAAP純利益は36.15億ドルに達し、希薄化後EPSは23.03ドルでした。同社は、より高い価格設定と高付加価値顧客へのミックスシフトにより業績が上振れしたと述べ、データセンター事業は前期比233%増となりました。

これが重要な数字です。SanDiskが再評価されているのは、消費者が突然より多くのUSBドライブやリテールSSDを求めているからではありません。AIデータセンターが、市場が十分に価格に織り込んでいなかったペースで高性能NANDとエンタープライズSSDの容量を吸収しているからです。

これが、同社株が従来のストレージ企業というより、AIインフラストラクチャサプライヤーのように取引されている理由です。

ピュアNANDエクスポージャーが重要な理由

SanDiskのビジネス構造は、Micronとは異なる種類の収益感応度をもたらします。

より焦点を絞ったNANDプレイヤーとなったSanDiskは、NAND価格とエンタープライズSSD需要に直接的にさらされています。NAND供給が逼迫し、データセンター需要が加速するにつれて、その焦点は強力になります。

従来のサーバーでもストレージは必要です。AIサーバーはさらに多くのストレージを必要とします。初期の業界推定では、単一のAIサーバーは従来のサーバーの3倍以上のNANDフラッシュを使用する可能性があるとされています。AIワークロードがモデルトレーニングから推論へと移行しても、ストレージ需要は消えません。推論ワークロードは依然として低遅延、高並列性、高速アクセス、および大規模なデータ移動を必要とします。

これが、NANDがコモディティ入力というより戦略的制約と見なされ始めている理由です。

供給が逼迫している場合、ピュアNANDプレイヤーはより直接的なアップサイドを得られます。まさに市場がSanDiskに織り込んでいることです。

長期契約がメモリビジネスを変えている

SanDiskのストーリーで最も重要な部分は、株価ではないかもしれません。

それは契約構造かもしれません。SanDiskは新しいビジネスモデルの下で複数の長期供給契約を締結しています。公表されているレポートによると、2027会計年度のビット供給量の3分の1以上が、既に5件の長期契約の下でロックされています。最初の3つの契約だけでも、約420億ドルの最低収益コミットメントを表し、110億ドル以上の財務保証に裏付けられていると報告されています。

これはメモリ企業にとって大きな変化です。歴史的に、メモリチップは半導体市場で最もサイクリックな部分の1つでした。在庫サイクルとともに価格は急激に変動し、供給が緩むと顧客は積極的に交渉しました。

このサイクルは異なって見えます。AI顧客は供給の保証を求めています。メモリメーカーは可視性を求めています。長期契約は両当事者にさらなる確実性をもたらします。SanDiskのようなサプライヤーにとって、それは古いブームとバストのパターンを減らし、より高い評価倍率をサポートすることができます。

これはサイクリシティを排除するものではありません。しかし、議論を変えます。市場はもはや「今四半期のNAND価格はどこか?」と尋ねるだけではありません。それは「将来のAIストレージ需要のどれだけが既にロックインされているか?」と尋ねています。

Micronはより広範なメモリ取引

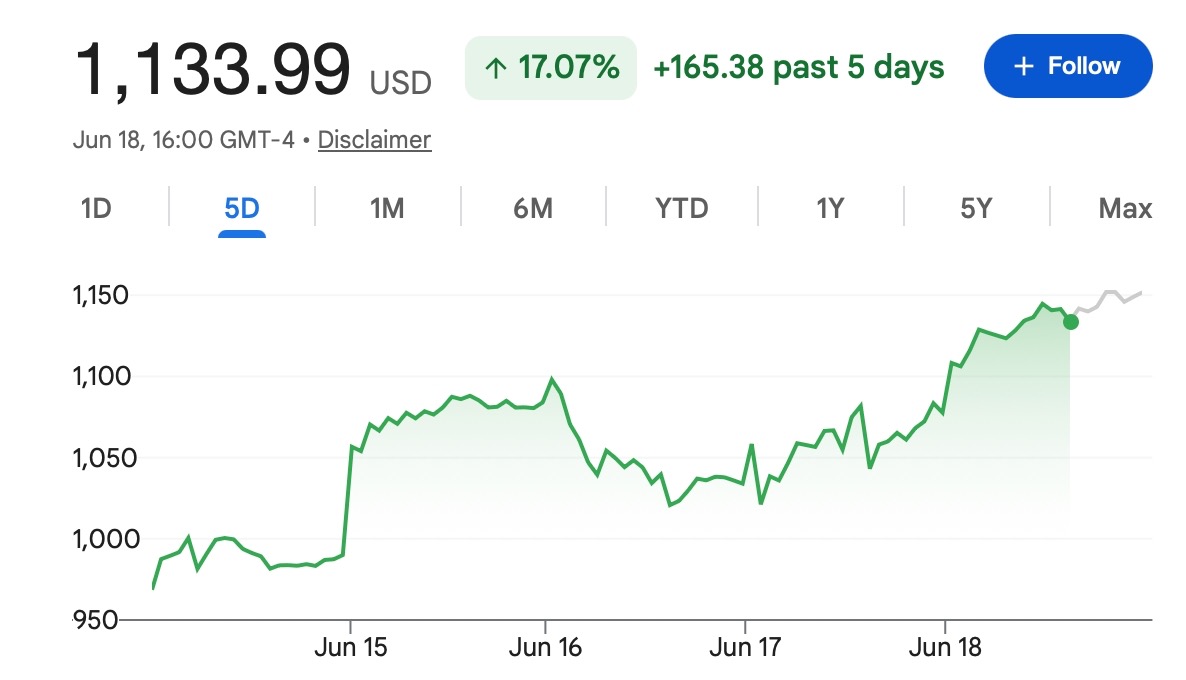

Micronの急騰も強力でしたが、そのセットアップは異なります。最近の市場データによると、Micronは株価約1,133.99ドル、イントラデイ高値は約1,154.69ドル、時価総額は約1.295兆ドルで取引されています。同社株も2026年に大幅な上昇を記録しており、DRAM、NAND、HBM全体での需要に支えられています。

MicronはピュアNAND取引ではありません。それは強みでもあり、限界でもあります。DRAMとHBMへのエクスポージャーは、より広範なAIメモリプロファイルをもたらします。HBMは高度なAIアクセラレータに不可欠であり、AIサーバーは従来のシステムよりもはるかに多くのメモリを必要とするため、DRAM需要が増加しています。業界推定では、AIサーバーは従来のサーバーの8〜10倍のDRAMを使用する可能性があります。

これにより、Micronは同時に複数の成長エンジンを持つことができます。トレードオフは、NAND不足の際にSanDiskのような単一セグメントのトルクを同じように持てない可能性があることです。代わりに、DRAM、NAND、HBM、エンタープライズストレージ、およびAIサーバー需要といった、よりバランスの取れたメモリサイクルエクスポージャーを提供します。

これが、一部の投資家がSanDiskをハイベータ取引と見なし、Micronをより多様化されたAIメモリリーダーと見なす理由かもしれません。

不足はデータセンターを超えて広がっている

メモリ不足はもはやクラウド企業だけの問題ではありません。

それはコンシューマーハードウェアにも影響を与え始めています。Silicon Motionの幹部は最近、AIデータセンターがより多くの供給を吸収するため、NAND不足は2027年まで悪化する可能性があると警告しました。ある予測では、2027年までにNANDの70%から80%がAIデータセンター向けに供給される可能性があり、PC、スマートフォン、ゲームシステム、およびリテールSSD向けの供給が減少するとされています。

これが、コンシューマーSSDの入手可能性が逼迫し、リテールストレージ市場が圧力を受けている理由を説明しています。また、AI需要のシフトがいかに大きくなっているかを示しています。

AIデータセンターが利用可能な供給の大部分を吸収できる場合、メモリメーカーは価格決定力を得ます。下流のバイヤーは、コストの上昇を受け入れるか、より長い契約に署名するか、または十分な供給を得られないリスクを負うかのいずれかです。

消費者にとっては、ラップトップ、デスクトップ、電話、ゲームPC、およびSSDアップグレードの価格上昇を意味する可能性があります。メモリ企業にとっては、より良い利益率とより強力な交渉力を意味します。

取引は現実だが、混雑している

これはトレーダーが見過ごすべきではない部分です。業界のストーリーは強力です。価格の動きも伸びきっています。

MarketWatchは最近、MicronとSanDiskの両方がテクニカル指標で深く買われすぎていると指摘しました。MicronのRSIは約90.98でしたが、SanDiskのRSIは約98.96でした。参考までに、RSIが70を超える場合は買われすぎと見なされることがよくあります。

これは、株価がすぐに下落しなければならないという意味ではありません。強力な株は、特に収益予測が上方修正され、機関投資家がエクスポージャーを求めている場合、トレーダーが予想するよりも長く買われすぎの状態を維持することができます。

しかし、それは取引の容易な部分が既に価格に織り込まれている可能性があることを意味します。SanDiskが急騰したのは、NAND価格、データセンター需要、および長期契約がすべて同時に改善したためです。Micronが急騰したのは、DRAM、NAND、HBMがすべてAI構築に関連しているためです。これらは現実のドライバーです。

リスクは、誰もがそのストーリーを知っているということです。取引が混雑すると、良いニュースでさえ十分ではないかもしれません。わずかな収益未達、弱いガイダンス、供給拡大、AI設備投資の減速、または垂直ラリー後の利益確定は、急激な下落を引き起こす可能性があります。

だからこそ、トレーダーは「AIメモリ」をリスクフリーのテーマとして扱うことを避けるべきです。

結論

SanDiskとMicronは、AI市場における副次的なストーリーではなくなりました。

SanDiskは、AIデータセンターがより多くのエンタープライズSSDとフラッシュストレージ供給を吸収する世界において、ピュアNANDの勝者として再評価されています。同社の第3四半期の業績(収益59.5億ドル、前期比97%増、GAAP純利益36.15億ドル、データセンター成長率233%増)は、このストーリーが実際のオペレーティングレバレッジに裏付けられていることを示しています。

Micronは、DRAM、NAND、HBMへのエクスポージャーを持つ、より広範なメモリリーダーとして再評価されています。現在の1兆ドルを超える時価総額は、投資家がAIサーバーメモリ需要をどれほど積極的に価格に織り込んでいるかを反映しています。

メモリのスーパーサイクルは現実です。しかし、取引は混雑しています。

最新の市場をTapbitで探求し、取引するにはログインするか、アカウントを作成して始めましょう。

よくある質問(FAQ)

なぜSanDiskとMicronは2026年にこれほど注目されているのですか?

SanDiskとMicronが再評価されているのは、AIデータセンターが従来のサーバーよりもはるかに多くのメモリとストレージを必要としているためです。GPUは依然として最も注目されていますが、AIワークロードは大量のDRAM、HBM、NAND、およびエンタープライズSSD容量も必要とします。

SanDiskの急騰はAIの誇大広告だけで牽引されていますか?

いいえ。この急騰は実際のオペレーティングデータに支えられています。SanDiskは、2026年度第3四半期に強力な収益成長、収益性の向上、およびデータセンター需要の急増を報告しました。市場はAI需要とNANDにおける価格決定力の向上に反応しています。

なぜSanDiskはハイベータNAND取引と見なされるのですか?

SanDiskは、NANDフラッシュとエンタープライズSSD需要へのより直接的なエクスポージャーを持っています。NAND供給が逼迫し、AIデータセンターが積極的に購入している場合、焦点を絞ったNAND企業は、より多様化されたメモリビジネスよりも強力な利益弾性を経験する可能性があります。