Il trend dell'IA era semplice: seguire le GPU.

Per molto tempo, gli investitori hanno osservato Nvidia, AMD, Broadcom e le società cloud acquistare ogni acceleratore che potevano ottenere. Questo conta ancora. Ma il mercato sta iniziando a prestare maggiore attenzione a qualcosa di meno appariscente e altrettanto importante: la memoria.

Il piano di SK Hynix per una quotazione ADR negli Stati Uniti ne è un buon esempio. Questa non è una normale storia di IPO. SK Hynix è già quotata in Corea del Sud. Un ADR statunitense renderebbe principalmente più facile per gli investitori globali negoziare una delle società più importanti nella catena di approvvigionamento della memoria IA.

La domanda più importante non è dove vengono scambiate le azioni. È perché la memoria è diventata improvvisamente così importante.

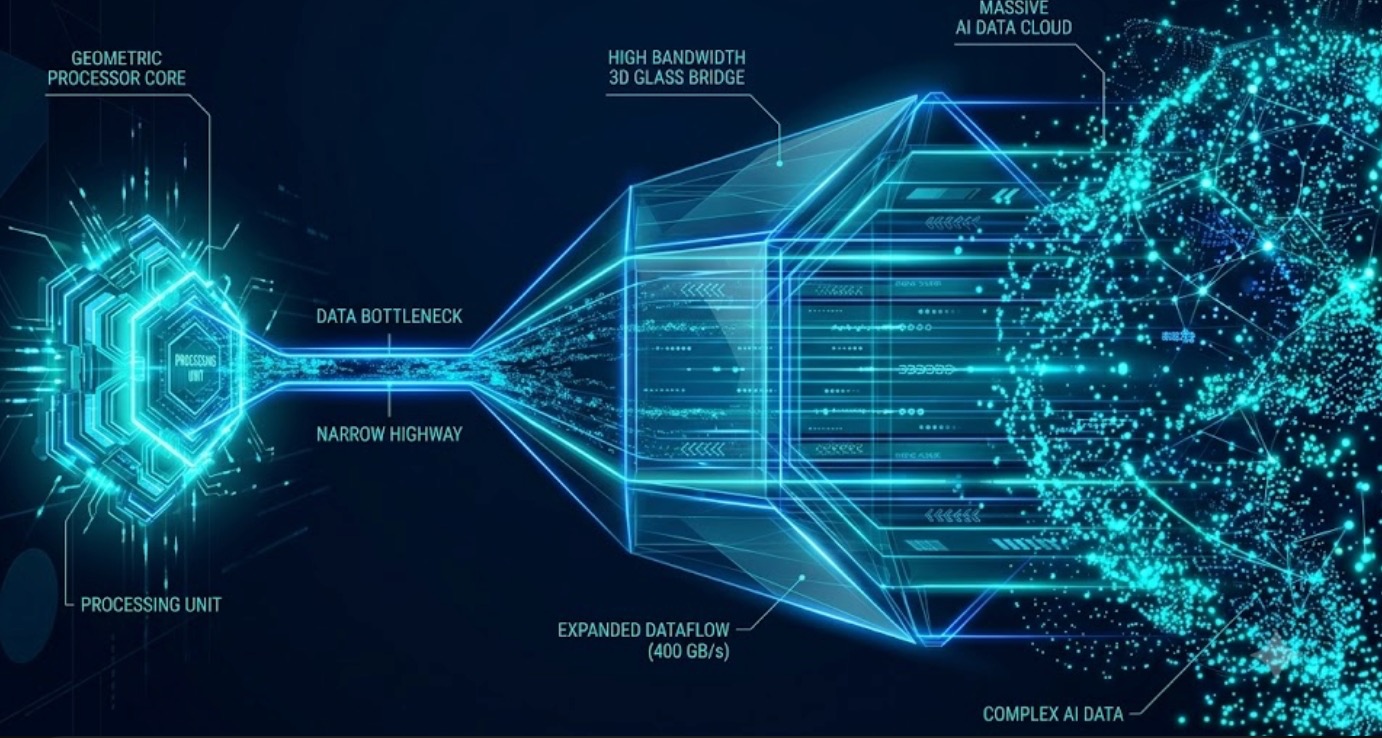

I chip IA necessitano di più del semplice calcolo

Un potente acceleratore IA non è utile se non riesce a spostare i dati abbastanza velocemente.

Ecco perché HBM, o memoria ad alta larghezza di banda, è diventata una parte così fondamentale dello stack hardware IA. L'HBM si trova vicino al processore e fornisce ai chip IA la larghezza di banda di cui hanno bisogno per l'addestramento di modelli su larga scala e l'inferenza.

Questa non è DRAM ordinaria. È più difficile da produrre, più difficile da impacchettare e più difficile da scalare. Richiede anche capacità avanzate di produzione e test. Ecco perché l'offerta non può recuperare dall'oggi al domani.

Man mano che i modelli IA diventano più grandi e la spesa per i data center continua ad aumentare, la memoria non è più solo un componente di sfondo. Sta diventando uno dei principali vincoli su quanto velocemente l'infrastruttura IA può espandersi.

Perché SK Hynix sta ricevendo più attenzione

SK Hynix è uno dei principali fornitori di HBM, e quella posizione conta di più ora di quanto non contasse nei precedenti cicli di memoria.

In passato, le società di memoria venivano solitamente trattate come azioni cicliche. La domanda aumentava, l'offerta recuperava, i prezzi scendevano e il ciclo si ripeteva. Gli investitori conoscevano lo schema.

Questo ciclo sembra diverso perché l'HBM è direttamente collegato alla spesa per l'infrastruttura IA. I clienti non sono solo produttori di PC o smartphone. Sono giganti del cloud, produttori di chip IA e operatori di data center che cercano di assicurarsi l'approvvigionamento con anni di anticipo.

Ciò cambia il modo in cui il mercato guarda ai leader della memoria. SK Hynix non è più solo un'altra società DRAM in un ciclo di recupero. È una delle società che si trovano vicino al centro della catena di approvvigionamento IA.

Più denaro sta confluendo nella memoria

Il motivo per cui le società di memoria necessitano di capitale è semplice: i chip avanzati sono costosi da costruire.

La capacità HBM richiede linee di produzione specializzate, packaging avanzato, test, attrezzature e aggiornamenti di processo. Le nuove fabbriche richiedono anni. Le rese richiedono tempo per migliorare. I clienti devono anche qualificare nuovi prodotti prima che le spedizioni di massa possano aumentare.

Quindi, anche quando le aziende annunciano piani di espansione, l'offerta non arriva immediatamente.

Questo è importante per i trader. La domanda IA può muoversi rapidamente, ma l'offerta di semiconduttori si muove lentamente. Se l'HBM rimane scarso, il potere di determinazione dei prezzi potrebbe rimanere ai fornitori leader più a lungo del previsto.

Anche la Cina sta cercando di colmare il divario

Questa non è solo una storia del mercato coreano o statunitense.

Anche le società cinesi di memoria stanno cercando capitale e capacità. CXMT sta spingendo più a fondo nella DRAM, mentre altre aziende di chip stanno cercando di utilizzare canali di quotazione domestici per finanziare l'espansione e la ricerca.

La motivazione è chiara. L'IA ha reso la memoria un asset strategico della catena di approvvigionamento. I paesi non vogliono dipendere completamente da fornitori esteri per l'hardware alla base del calcolo IA.

Ciò non significa che i produttori di memoria cinesi possano eguagliare immediatamente SK Hynix, Samsung o Micron nella fascia alta dell'HBM. Il divario tecnologico è ancora reale e i controlli sulle esportazioni rimangono un fattore importante.

Ma la direzione è chiara: la memoria sta diventando una corsa infrastrutturale nazionale, non solo un ciclo di capex aziendale.

Il rischio è che il mercato si faccia prendere la mano

Il caso rialzista per la memoria è facile da vedere. La domanda IA è forte. L'HBM è scarso. I fornitori leader hanno potere di determinazione dei prezzi. Gli investitori cercano il prossimo livello della catena di approvvigionamento IA dopo le GPU.

Ma la memoria è ancora memoria.

Questo settore ha una storia di sovrapproduzione quando i tempi sono buoni. Se troppa capacità arriverà più tardi, l'offerta può passare da carenza a surplus. Se la spesa IA rallenta, le aspettative di domanda possono essere rapidamente resettate. Se l'HBM di prossima generazione aumenterà più velocemente del previsto, la vecchia capacità potrebbe perdere valore prima.

C'è anche il rischio geopolitico. La memoria avanzata dipende da attrezzature di fascia alta, tecnologia di packaging, approvazioni all'esportazione e clienti globali. Qualsiasi cambiamento nelle restrizioni commerciali o nelle revisioni degli investimenti può influire sulla catena di approvvigionamento.

Quindi il tema è reale, ma non è privo di rischi.

Vista Tapbit

Il piano di quotazione statunitense di SK Hynix non è solo un evento del mercato azionario. È un promemoria che la catena di approvvigionamento IA sta cambiando.

Le GPU ottengono ancora i titoli, ma la memoria sta diventando uno dei veri punti critici. L'HBM è difficile da produrre, la domanda è forte e la nuova capacità richiede tempo. Ciò conferisce alle principali società di memoria un ruolo più forte nel ciclo IA.

Per i trader di criptovalute, questo vale la pena osservare perché i token legati all'IA e le narrazioni sul calcolo sono in ultima analisi legati ai costi hardware reali. Se la memoria rimane costosa, anche l'infrastruttura IA rimane costosa.

Il messaggio principale è semplice: il trend dell'IA sta andando oltre i soli chip. La memoria è ora parte del centro della storia.

La domanda di HBM è reale. SK Hynix è uno dei giocatori chiave. La Cina sta cercando di recuperare. Ma questo è ancora un ciclo di semiconduttori, e i cicli possono cambiare. L'opportunità c'è, ma il timing e la valutazione contano ancora.

I trader possono seguire altri aggiornamenti di mercato su Tapbit, accedere o registrarsi per rimanere connessi alle opportunità di mercato globali.

Domande frequenti (FAQ)

Perché il piano di quotazione statunitense di SK Hynix sta attirando l'attenzione?

Perché SK Hynix è uno dei principali fornitori di HBM nella catena di approvvigionamento hardware IA. Una quotazione ADR negli Stati Uniti renderebbe più facile per gli investitori globali negoziare l'esposizione a uno dei principali beneficiari della domanda di memoria IA.

È lo stesso di un'IPO tradizionale?

No. SK Hynix è già quotata in Corea del Sud. Il piano statunitense è meglio inteso come una quotazione ADR, non una classica IPO per la prima volta. Il punto principale è un accesso più ampio agli investitori, non una società completamente nuova che entra nel mercato.

Cos'è l'HBM?

HBM sta per memoria ad alta larghezza di banda. È una memoria avanzata utilizzata vicino ai processori IA per spostare grandi quantità di dati velocemente. Gli acceleratori IA necessitano di HBM perché la potenza di calcolo da sola non è sufficiente se la larghezza di banda della memoria diventa un collo di bottiglia.