Palantir non è più un titolo che deve convincere il mercato di avere un'angolazione sull'IA. Quella parte è fatta.

La domanda più difficile ora è se l'azienda possa continuare a crescere abbastanza velocemente da giustificare quanto gli investitori stanno già pagando per quella storia.

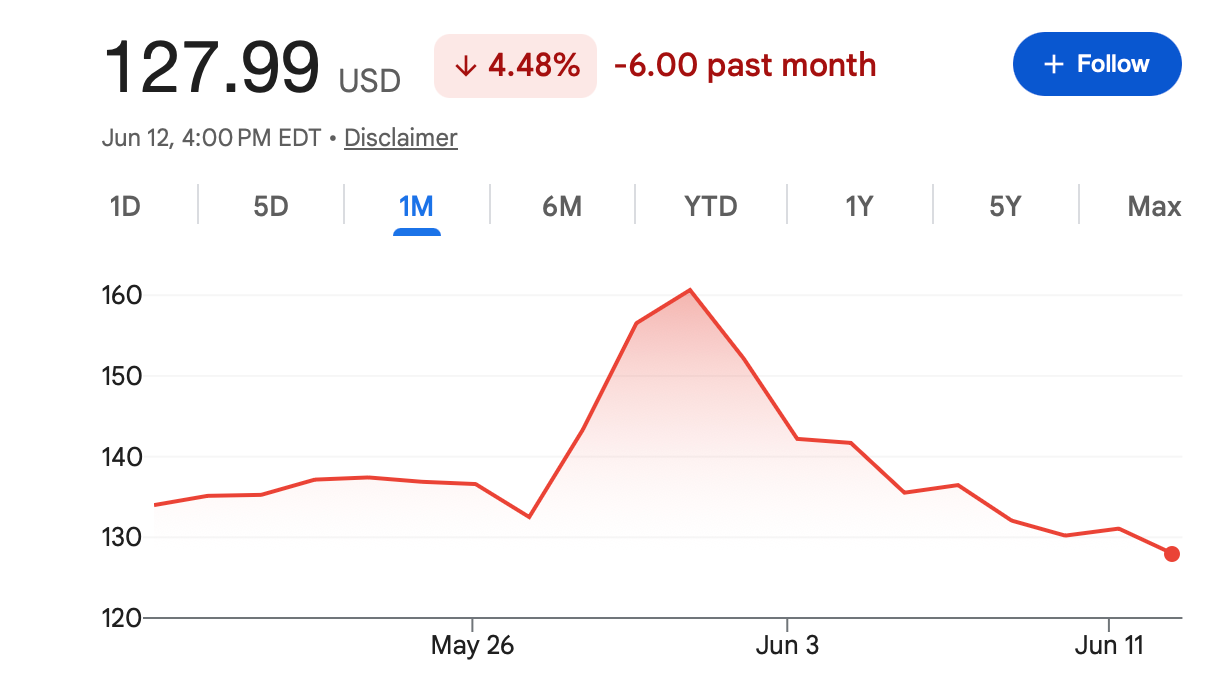

Questo è ciò che rende interessante il target di $255. Con PLTR scambiato recentemente vicino ai massimi di $120, un movimento verso $255 significherebbe quasi un raddoppio del titolo dai livelli attuali. Per un'azienda che ha già avuto una corsa potente, questa non è una richiesta da poco.

È possibile. Ma non è il tipo di target che si verifica solo perché "l'IA è di moda". Palantir dovrebbe continuare a fornire numeri molto forti, dimostrare che l'adozione di AIP si sta trasformando in ricavi duraturi e beneficiare di un mercato che rimane disposto a pagare prezzi premium per nomi di IA ad alta crescita.

In breve, $255 è un caso rialzista, non un caso base.

Palantir si è guadagnato l'attenzione del mercato

La ragione per cui PLTR continua ad attrarre acquirenti è semplice: l'azienda sta mostrando un vero slancio.

I risultati più recenti di Palantir sono stati forti, specialmente nel business commerciale statunitense. Per anni, l'azienda è stata vista principalmente attraverso la lente dei contratti governativi e delle piattaforme di dati relative alla difesa. Quel business conta ancora, ma non è più l'intera storia.

Il mercato ora si concentra su AIP, la Piattaforma di Intelligenza Artificiale di Palantir. L'entusiasmo per AIP non riguarda solo il branding. Gli investitori vogliono sapere se Palantir può diventare uno strato fondamentale per le aziende che cercano di utilizzare l'IA nelle loro operazioni quotidiane.

Questa è una distinzione importante.

Molte aziende possono parlare di IA. Meno possono dimostrare che i clienti la stanno effettivamente implementando, pagando per essa e aumentandone l'utilizzo nel tempo. Il caso rialzista di Palantir si basa sull'idea che appartenga al secondo gruppo.

Se AIP continuerà a passare da progetti pilota a implementazioni aziendali più ampie, il mercato potrebbe continuare a considerare Palantir come uno dei modi più chiari per negoziare l'IA applicata.

Perché $255 è ancora una scommessa

Il percorso verso i $255 non è impossibile, ma richiede che molte cose vadano per il verso giusto.

Palantir deve continuare a dimostrare che la domanda commerciale non è solo un'ondata di entusiasmo per l'IA a breve termine. La crescita dei ricavi deve rimanere forte, l'espansione dei clienti deve continuare e il management deve continuare a dare al mercato la fiducia che lo slancio attuale possa durare.

Anche i margini contano. PLTR non viene valutato come un'azienda software in fase iniziale che può ignorare la redditività. Gli investitori stanno già prezzando un'azienda che può crescere rapidamente e convertire quella crescita in un forte flusso di cassa. Se i margini migliorano mentre i ricavi accelerano, il titolo può mantenere il suo multiplo premium. In caso contrario, il mercato potrebbe diventare meno indulgente.

Poi c'è lo sfondo macro. PLTR è ancora un titolo di crescita ad alto multiplo. Questi titoli di solito si comportano meglio quando gli investitori sono a proprio agio nel correre rischi e quando le aspettative sui tassi di interesse non stanno aumentando bruscamente. Se il mercato più ampio diventa difensivo, anche i nomi forti dell'IA possono faticare.

Questo è il punto chiave: Palantir può eseguire bene e vedere comunque il suo titolo sotto pressione se il mercato decide che le valutazioni sull'IA sono aumentate troppo.

Il dibattito sulla valutazione è la vera battaglia

Il dibattito su PLTR non riguarda realmente se Palantir sia una buona azienda. La maggior parte degli investitori ora accetta che l'azienda sia in una posizione molto più forte rispetto a qualche anno fa.

Il dibattito riguarda il prezzo.

Ai livelli di valutazione attuali, Palantir ha pochissimo margine per risultati ordinari. Bene potrebbe non essere abbastanza. L'azienda probabilmente deve continuare a produrre quel tipo di report sugli utili che spingono gli analisti ad aumentare le stime piuttosto che semplicemente confermarle.

Ecco perché il titolo può essere così sensibile intorno agli utili. Una piccola mancanza nelle previsioni, una crescita commerciale più lenta o qualsiasi segno che l'adozione di AIP richieda più tempo per scalare potrebbe innescare una reazione brusca. Più alta è la valutazione, più fragile diventa la configurazione.

Questo non rompe il caso rialzista. Significa solo che il caso rialzista deve continuare a essere dimostrato.

Lo slancio dell'IA sta aiutando, ma può anche cambiare

Al momento, Palantir beneficia di uno dei temi più forti nei mercati globali: l'IA aziendale.

Gli investitori cercano aziende che possano trasformare l'IA da un concetto a risultati aziendali reali. Palantir si adatta a questa narrazione meglio di molti nomi del software perché i suoi prodotti sono costruiti attorno all'integrazione dei dati, al processo decisionale e ai casi d'uso operativi. Ciò conferisce all'azienda una storia commerciale più chiara rispetto alle società che stanno semplicemente aggiungendo funzionalità IA agli strumenti esistenti.

Ma l'IA è anche un mercato affollato. Quando un tema diventa così popolare, il mercato inizia a separare le aziende che lo stanno effettivamente monetizzando da quelle che ne parlano soltanto. Palantir è stato finora dalla parte giusta di questa divisione. Il rischio è che le aspettative continuino a salire più velocemente di quanto anche un'azienda forte possa soddisfare.

È solitamente qui che appare la volatilità.

Cosa renderebbe più convincente il caso dei $255?

Affinché PLTR faccia un serio movimento verso i $255, gli investitori dovrebbero probabilmente vedere alcune cose nei prossimi trimestri.

Il primo è la continua forza dei ricavi commerciali negli Stati Uniti. Questa è la parte del business che può cambiare più rapidamente la visione del mercato su Palantir. Se la crescita commerciale continua a sorprendere al rialzo, il premio del titolo diventa più facile da difendere.

Il secondo è la prova che gli accordi AIP stanno scalando. L'attività pilota è utile, ma sono le grandi implementazioni che contano. Gli investitori osserveranno la crescita dei clienti, la dimensione dei contratti, gli obblighi di performance residui e i commenti del management per segnali che la domanda sta diventando più duratura.

Il terzo è la disciplina dei margini. Se Palantir può crescere rapidamente senza rinunciare alla redditività, rafforza l'argomento che l'azienda merita di essere scambiata con un premio rispetto alla maggior parte dei suoi pari nel settore software.

Il quarto è il sentimento del mercato. Un mercato propenso al rischio aiuterebbe. Un mercato avverso al rischio con tassi più alti renderebbe il percorso verso i $255 molto più difficile.

Per i trader, questa non è una semplice corsa

PLTR è il tipo di titolo che può punire entrambe le parti.

Gli short seller sono stati danneggiati dallo slancio dell'azienda e dai fondamentali in miglioramento. Ma anche gli acquirenti tardivi possono rimanere intrappolati se le aspettative diventano troppo elevate prima degli utili o se le condizioni macroeconomiche cambiano.

Per i trader che utilizzano prodotti legati a PLTR, il punto principale è separare la storia dell'azienda dalla configurazione del trade. Palantir potrebbe rimanere uno dei nomi più conosciuti nel mercato dell'IA, ma ciò non significa che ogni punto di ingresso offra un rapporto rischio-rendimento attraente.

Le date degli utili, le revisioni degli analisti, il sentimento del settore IA e le aspettative generali sui tassi possono muovere rapidamente il titolo. Intorno a questi eventi, il dimensionamento della posizione conta più della convinzione.

In conclusione

Il raggiungimento dei $255 da parte di PLTR nel 2026 non è impossibile. L'azienda ha lo slancio dell'IA, la trazione commerciale e l'attenzione del mercato necessarie per mantenere vivo il caso rialzista.

Ma l'asticella è alta.

A questa valutazione, Palantir non può semplicemente essere buono. Deve continuare a sembrare eccezionale. Il mercato deve vedere che AIP non sta solo guidando l'entusiasmo, ma si sta trasformando in una domanda aziendale ampia, ripetibile e redditizia.

Se ciò accade, $255 diventa una conversazione seria. Se la crescita rallenta, i margini deludono o gli investitori ruotano fuori dai titoli IA ad alto multiplo, la stessa valutazione che supporta il caso rialzista potrebbe rapidamente diventare il rischio maggiore.

Per ora, PLTR rimane uno dei nomi più importanti nel trading di IA applicata. L'opportunità è reale. Così è la pressione per continuare a dimostrarlo.

I trader possono seguire altri aggiornamenti di mercato su Tapbit, accedere o registrarsi per rimanere connessi alle opportunità di mercato globali.

Domande frequenti (FAQ)

PLTR può davvero raggiungere $255 nel 2026?

È possibile, ma dovrebbe essere visto come uno scenario di caso rialzista piuttosto che una previsione di caso base. Affinché PLTR raggiunga i $255, Palantir dovrebbe continuare a fornire una forte crescita dei ricavi, mostrare una continua adozione di AIP, mantenere margini sani e beneficiare di un mercato che rimanga favorevole ai titoli IA ad alta crescita.

Perché $255 è un livello così importante?

Il livello di $255 implica che PLTR quasi raddoppierebbe dal suo recente range di negoziazione. Ciò lo rende un modo utile per inquadrare il caso rialzista, ma mostra anche quanta crescita e fiducia degli investitori sarebbero necessarie per giustificare tale mossa.

Qual è il motivo principale per cui gli investitori sono rialzisti su Palantir?

L'argomento rialzista principale è AIP, la Piattaforma di Intelligenza Artificiale di Palantir. Gli investitori credono che AIP possa aiutare Palantir a superare la sua immagine focalizzata sul governo e diventare un importante fornitore di software IA aziendale. Se più aziende passano da piccoli progetti pilota a grandi implementazioni, il caso rialzista diventa più forte.