Per la maggior parte del boom dell'AI, gli investitori si sono concentrati sulle GPU.

Aveva senso. Senza acceleratori di fascia alta, la costruzione dell'AI non esisterebbe. Ma nel 2026, il mercato ha iniziato a prestare attenzione a un altro collo di bottiglia: la memoria.

I server AI non necessitano solo di calcolo. Hanno bisogno di DRAM, HBM, NAND, SSD enterprise e sistemi di storage veloci in grado di tenere il passo con i carichi di lavoro di training e inferenza. Questo cambiamento ha trasformato i chip di memoria da una categoria hardware ciclica in una delle operazioni più importanti della catena di approvvigionamento nell'era dell'AI.

SanDisk e Micron sono ora al centro di questa rivalutazione. SanDisk è diventata la storia NAND ad alto beta. Micron è diventata la storia più ampia di DRAM, NAND e HBM. Entrambe hanno generato enormi guadagni. Entrambe hanno dati solidi a sostegno del movimento. Ed entrambe ora scambiano con un tale slancio che i trader devono separare la storia del settore dal prezzo di ingresso.

SanDisk non è più solo un nome dello storage

Il rally di SanDisk è stato estremo, ma non si basa solo sull'hype.

Dati di mercato recenti mostrano SanDisk scambiare intorno a $2.184,75, con un massimo intraday vicino a $2.218,60 e una capitalizzazione di mercato di circa $343 miliardi. Questo arriva dopo che il titolo aveva già guadagnato oltre il 700% anno su anno, secondo la precedente istantanea di mercato.

I dati finanziari spiegano perché i trader sono stati disposti a inseguire il movimento.

Per il terzo trimestre fiscale 2026, SanDisk ha riportato ricavi per 5,95 miliardi di dollari, in aumento del 97% sequenziale e superiori alla sua guidance. L'utile netto GAAP ha raggiunto 3,615 miliardi di dollari, con un EPS diluito di 23,03 dollari. L'azienda ha dichiarato che la sovraperformance è stata guidata da prezzi più forti e da uno spostamento del mix verso clienti di maggior valore, con il business dei data center in crescita del 233% sequenziale.

Questo è il numero chiave. SanDisk non viene rivalutata perché i consumatori desiderano improvvisamente più unità USB o SSD retail. Viene rivalutata perché i data center AI stanno assorbendo capacità NAND ad alte prestazioni e SSD enterprise a un ritmo che il mercato non aveva pienamente prezzato.

Questo è il motivo per cui il titolo ha scambiato più come un fornitore di infrastrutture AI che come un'azienda di storage tradizionale.

Perché l'esposizione pura al NAND è importante

La struttura aziendale di SanDisk le conferisce una sensibilità agli utili di tipo diverso rispetto a Micron.

Dopo essere diventata un operatore più focalizzato sul NAND, SanDisk è più direttamente esposta ai prezzi del NAND e alla domanda di SSD enterprise. Quando l'offerta di NAND si stringe e la domanda dei data center accelera, tale focalizzazione diventa potente.

Un server tradizionale necessita già di storage. Un server AI ne necessita molto di più. Stime precedenti del settore suggeriscono che un singolo server AI può utilizzare più di tre volte la flash NAND di un server tradizionale. Poiché i carichi di lavoro AI passano dall'addestramento del modello all'inferenza, la domanda di storage non scompare. I carichi di lavoro di inferenza richiedono ancora bassa latenza, alta concorrenza, accesso veloce e movimento di dati su larga scala.

Ecco perché il NAND sta iniziando ad apparire meno come un input di commodity e più come un vincolo strategico.

Quando l'offerta è limitata, un operatore puro di NAND ha un potenziale di rialzo più diretto. Questo è esattamente ciò che il mercato ha prezzato in SanDisk.

Gli accordi a lungo termine stanno cambiando il business della memoria

La parte più importante della storia di SanDisk potrebbe non essere il prezzo delle azioni.

Potrebbe essere la struttura contrattuale. SanDisk ha firmato molteplici accordi di fornitura a lungo termine sotto il suo nuovo modello di business. Rapporti pubblici indicano che più di un terzo della sua fornitura di bit per l'anno fiscale 2027 è già bloccata in cinque accordi a lungo termine. I primi tre contratti da soli rappresenterebbero circa 42 miliardi di dollari in impegni di ricavi minimi, supportati da oltre 11 miliardi di dollari in garanzie finanziarie.

Questo è un cambiamento importante per un'azienda di memoria. Storicamente, i chip di memoria erano una delle parti più cicliche del mercato dei semiconduttori. I prezzi si muovevano bruscamente con i cicli di inventario e i clienti negoziavano aggressivamente quando l'offerta si allentava.

Questo ciclo sembra diverso. I clienti AI vogliono una fornitura garantita. I produttori di memoria vogliono visibilità. Gli accordi a lungo termine offrono maggiore certezza a entrambe le parti. Per i fornitori come SanDisk, ciò può ridurre il vecchio schema boom-bust e supportare un multiplo di valutazione più elevato.

Ciò non elimina la ciclicità. Ma cambia la discussione. Il mercato non si chiede più solo: "Quali sono i prezzi del NAND questo trimestre?". Si chiede: "Quanta della futura domanda di storage AI è già bloccata?".

Micron è il trend più ampio della memoria

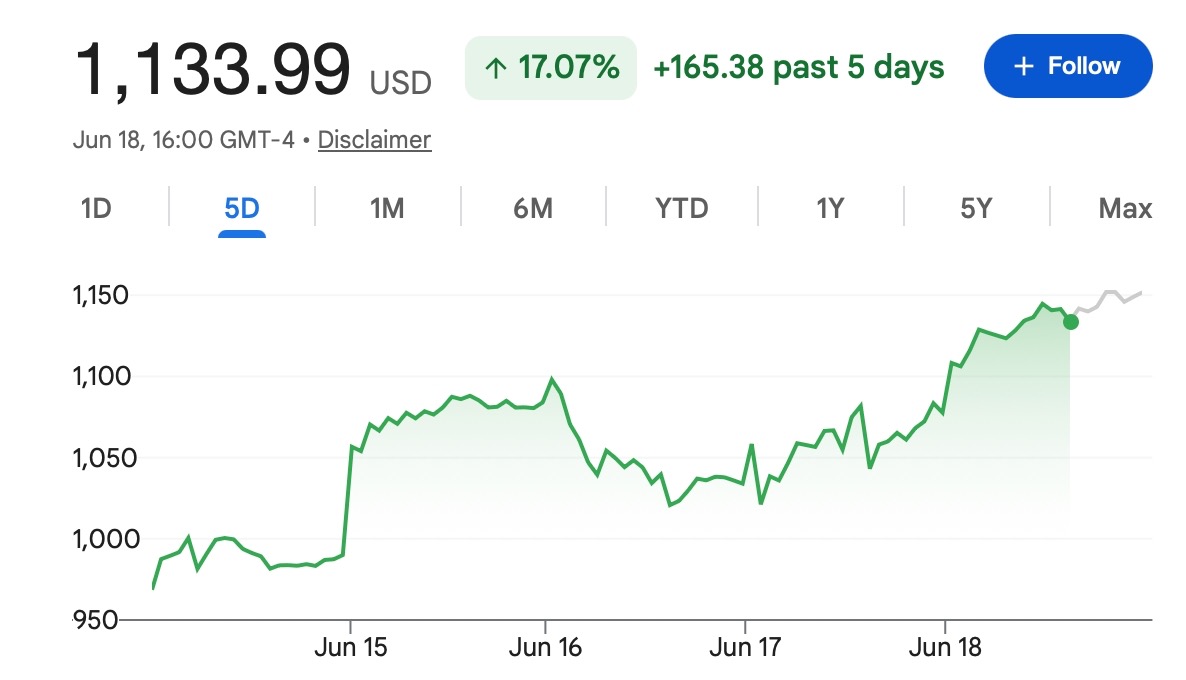

Anche il rally di Micron è stato potente, ma l'impostazione è diversa. Dati di mercato recenti mostrano Micron scambiare intorno a $1.133,99, con un massimo intraday vicino a $1.154,69 e una capitalizzazione di mercato di circa $1.295 trilioni. Il titolo ha anche registrato guadagni massicci nel 2026, supportato dalla domanda in DRAM, NAND e HBM.

Micron non è un trend puramente NAND. Questo è sia un punto di forza che una limitazione. La sua esposizione a DRAM e HBM le conferisce un profilo di memoria AI più ampio. L'HBM è fondamentale per gli acceleratori AI avanzati, mentre la domanda di DRAM è in aumento poiché i server AI richiedono molta più memoria rispetto ai sistemi tradizionali. Le stime del settore suggeriscono che i server AI possono utilizzare da 8 a 10 volte più DRAM rispetto ai server convenzionali.

Ciò conferisce a Micron diversi motori di crescita contemporaneamente. Il compromesso è che Micron potrebbe non avere lo stesso slancio di un singolo segmento di SanDisk durante una carenza di NAND. Offre invece un'esposizione più equilibrata al ciclo della memoria: DRAM, NAND, HBM, storage enterprise e domanda di server AI.

Ecco perché alcuni investitori potrebbero considerare SanDisk come il trend ad alto beta e Micron come il leader più diversificato della memoria AI.

La carenza si sta diffondendo oltre i data center

La carenza di memoria non è più solo un problema per le società cloud.

Sta iniziando a colpire l'hardware di consumo. I dirigenti di Silicon Motion hanno recentemente avvertito che le carenze di NAND potrebbero peggiorare nel 2027 poiché i data center AI assorbono più forniture. Una previsione suggeriva che dal 70% all'80% del NAND potrebbe essere destinato ai data center AI entro il 2027, lasciando meno forniture per PC, smartphone, sistemi di gioco e SSD retail.

Ciò aiuta a spiegare perché la disponibilità di SSD consumer si è ridotta e perché i mercati dello storage retail stanno subendo pressioni. Mostra anche quanto sia diventato grande il cambiamento della domanda AI.

Quando i data center AI possono assorbire la maggior parte delle forniture disponibili, i produttori di memoria ottengono potere di determinazione dei prezzi. Gli acquirenti a valle accettano costi più elevati, firmano contratti più lunghi o rischiano di non ottenere forniture sufficienti.

Per i consumatori, ciò può significare prezzi più alti per laptop, desktop, telefoni, PC da gioco e aggiornamenti SSD. Per le aziende di memoria, significa margini migliori e maggiore potere negoziale.

Il trend è reale, ma è affollato

Questa è la parte che i trader non dovrebbero ignorare. La storia del settore è forte. Anche l'azione dei prezzi è tesa.

MarketWatch ha recentemente notato che sia Micron che SanDisk sono profondamente ipercomprate secondo gli indicatori tecnici. L'RSI di Micron era intorno a 90,98, mentre l'RSI di SanDisk era vicino a 98,96. A titolo di confronto, un RSI superiore a 70 è spesso considerato ipercomprato.

Ciò non significa che le azioni debbano scendere immediatamente. Le azioni forti possono rimanere ipercomprate più a lungo di quanto i trader si aspettino, specialmente quando le stime degli utili vengono riviste al rialzo e le istituzioni inseguono l'esposizione.

Ma significa che la parte facile del trend potrebbe essere già prezzata. SanDisk è salita perché i prezzi del NAND, la domanda dei data center e gli accordi a lungo termine sono migliorati contemporaneamente. Micron è salita perché DRAM, NAND e HBM sono tutti legati alla costruzione dell'AI. Questi sono driver reali.

Il rischio è che ora tutti conoscano la storia. Quando un trend diventa affollato, anche le buone notizie potrebbero non essere sufficienti. Una piccola perdita sugli utili, una guidance più debole, un'espansione dell'offerta, un rallentamento della spesa in conto capitale per l'AI o prese di profitto dopo un rally verticale possono innescare forti correzioni.

Ecco perché i trader dovrebbero evitare di trattare la "memoria AI" come un tema privo di rischi.

In conclusione

SanDisk e Micron non sono più storie secondarie nel mercato AI.

SanDisk viene rivalutata come vincitrice pura del NAND in un mondo in cui i data center AI stanno assorbendo più capacità di SSD enterprise e storage flash. I suoi numeri del terzo trimestre fiscale - 5,95 miliardi di dollari di ricavi, crescita sequenziale del 97%, 3,615 miliardi di dollari di utile netto GAAP e crescita del 233% sequenziale dei data center - dimostrano che la storia è supportata da un reale effetto leva operativo.

Micron viene rivalutata come leader più ampio della memoria, con esposizione a DRAM, NAND e HBM. Il suo attuale valore di mercato superiore a 1 trilione di dollari riflette quanto aggressivamente gli investitori stiano ora prezzando la domanda di memoria per server AI.

Il superciclo della memoria è reale. Ma il trend è affollato.

Esplora i mercati più recenti su Tapbit, accedi per fare trading, o crea un account per iniziare.

Domande frequenti (FAQ)

Perché SanDisk e Micron stanno ricevendo così tanta attenzione nel 2026?

SanDisk e Micron vengono rivalutate perché i data center AI necessitano di molta più memoria e storage rispetto ai server tradizionali. Le GPU ricevono ancora la maggior parte dell'attenzione, ma i carichi di lavoro AI richiedono anche grandi quantità di capacità DRAM, HBM, NAND e SSD enterprise.

Il rally di SanDisk è guidato solo dall'hype dell'AI?

No. Il rally è stato supportato da dati operativi reali. SanDisk ha riportato una forte crescita dei ricavi, una maggiore redditività e una forte crescita della domanda dei data center nel terzo trimestre fiscale 2026. Il mercato sta reagendo sia alla domanda AI che al miglioramento del potere di determinazione dei prezzi nel NAND.

Perché SanDisk è considerata un trend NAND ad alto beta?

SanDisk ha un'esposizione più diretta alla domanda di flash NAND e SSD enterprise. Quando l'offerta di NAND è limitata e i data center AI acquistano aggressivamente, un'azienda focalizzata sul NAND può vedere una maggiore elasticità dei profitti rispetto a un business di memoria più diversificato.