Si vous tradez des cryptos depuis assez longtemps, vous avez probablement entendu le récit "XRP remplacera SWIFT" si souvent que cela ressemble à du bruit blanc. Pendant des années, il a été facile de rejeter cela comme de la pure spéculation de détail ou une stratégie de soutien de portefeuille.

Mais ici sur Tapbit, nous ne tradons pas les sentiments ou les rumeurs de Reddit ; nous tradons les changements structurels dans l'infrastructure du marché.

Au cours des dernières semaines, des preuves documentées ont fait surface, confirmant que la stratégie de Ripple pour s'intégrer dans le système bancaire mondial se matérialise activement. Il ne s'agit pas d'une "hallucination IA" ou d'un livre blanc spéculatif – c'est soutenu par des données pilotes en direct et des mécanismes institutionnels on-chain.

Voici les données concrètes et vérifiables expliquant pourquoi la menace de XRP pour SWIFT arrive enfin à maturité, et comment vous devriez positionner votre portefeuille.

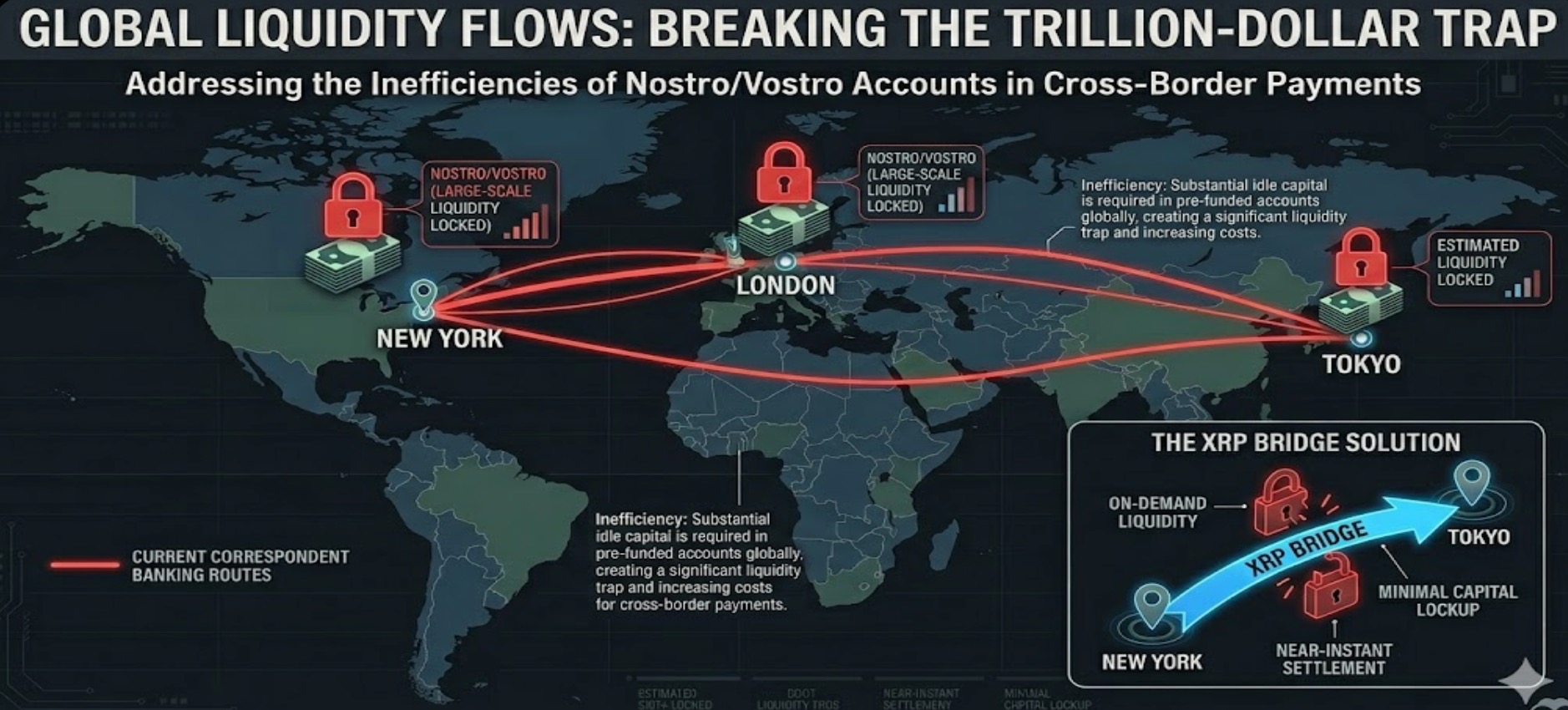

Le Piège Principal : Les Comptes Nostro/Vostro

Pour comprendre pourquoi la finance traditionnelle a besoin de XRP, vous devez comprendre pourquoi le système actuel est défaillant.

SWIFT est l'épine dorsale de la finance mondiale, déplaçant 5 billions de dollars par jour. Mais comme l'ont récemment souligné des chercheurs en cryptographie examinant des documents stratégiques, SWIFT n'est pas un système de règlement ; c'est un protocole de messagerie des années 1970. Lorsqu'une banque envoie de l'argent à l'international, le capital réel ne "bouge" pas. Au lieu de cela, les banques s'appuient sur des comptes "nostro et vostro" préfinancés. Elles doivent littéralement immobiliser des billions de dollars dans des banques étrangères à travers différents fuseaux horaires juste pour avoir la liquidité prête à régler ces messages SWIFT.

La vision documentée de Ripple utilise XRP comme "actif de pont" pour éliminer ce piège. Une banque convertit la fiat en XRP, la déplace sur le grand livre RippleNet en 3 à 5 secondes, et la reconvertit en fiat locale à la réception. Pas de capital dormant. Pas de frais bancaires correspondants coûteux.

La Preuve : Laissez les Rumeurs, Regardez les Liens

La critique de XRP a toujours été que les banques n'utiliseraient jamais un actif crypto volatil. Les récents développements du marché ont invalidé cet argument. Voici les données faisant autorité montrant l'infiltration de XRP dans la finance traditionnelle :

-

Les Pilotes des Banques Japonaises (Données en Direct) : Ce n'est pas théorique. Selon les rapports de marché en temps réel de The Crypto Basic et DailyCoin, des banques japonaises ont récemment publié des données en direct comparant les deux systèmes. Les résultats ? L'utilisation de XRP a réduit les coûts de règlement de 60 % par rapport à SWIFT, avec une finalité absolue en moins de 4 secondes (contre 1 à 5 jours ouvrables pour SWIFT).

-

Intégration ISO 20022 : Le système bancaire mondial subit actuellement une mise à niveau obligatoire vers la norme de messagerie SWIFT ISO 20022. La documentation officielle confirme que XRP est l'un des rares actifs numériques activement alignés et nativement conformes à cette norme exacte. Il est conçu pour se connecter directement aux nouveaux systèmes logiciels des banques.

-

Reconnaissance Institutionnelle : Wall Street admet discrètement la transition. Matthew Le Merle, directeur du conseil consultatif chez Bitwise, a récemment noté dans une présentation de l'industrie que les systèmes existants comme SWIFT et Visa sont activement "mis à niveau vers des équivalents numériques, qui portent des noms comme Ripple".

L'Avantage du Trader : Comment Jouer la Transition

C'est le genre de changement fondamental qui déclenche une revalorisation massive, mais cela ne se produit pas du jour au lendemain.

Actuellement, le marché dans son ensemble sous-estime gravement la traction institutionnelle de XRP car les traders de détail sont trop occupés à chasser les meme coins de type pump-and-dump. L'argent intelligent, cependant, accumule discrètement du XRP spot pendant ces phases de consolidation latérale à faible volatilité.

Comment exécuter cela sur Tapbit :

-

Évitez le Chaos du Haut Levier : XRP est notoirement frustrant avec ses plages prolongées suivies de bougies vertes soudaines et violentes. Si vous essayez de longer agressivement XRP avec un levier de 50x en ce moment, les teneurs de marché chasseront probablement vos stop-loss avant que la véritable cassure macro ne se produise.

-

Accumulation Spot & Bots Grid : La stratégie institutionnelle la plus intelligente ici est la patience. Construisez une position spot près des niveaux de support historiques majeurs, ou exécutez un Bot de Trading Grid sur Tapbit. Un bot grid achètera automatiquement les micro-baisse et vendra les micro-hausses dans la fourchette actuelle, vous permettant de générer des rendements en attendant la cassure macro.

Arrêtez de vous battre contre le bruit et les rumeurs. Tradez l'infrastructure.

Connectez-vous au terminal Tapbit dès aujourd'hui pour configurer vos bots grid et vous positionner avant le changement de liquidité mondial.

Questions Fréquemment Posées (FAQ)

Quel est le principal problème du système SWIFT actuel ?

SWIFT est fondamentalement un protocole de messagerie des années 1970, pas un réseau de règlement. Pour déplacer de l'argent à l'international, les banques sont obligées de préfinancer des comptes "nostro et vostro" dans des juridictions étrangères. Cette structure archaïque immobilise des billions de dollars de capital dormant et prend des jours à être réglée. XRP résout ce problème en agissant comme un actif de pont direct, réglant le capital réel en quelques secondes et éliminant le besoin de ces comptes préfinancés coûteux.

Les banques n'ont-elles pas peur de la volatilité des prix de XRP ?

C'est une idée fausse courante chez les particuliers. Les banques ne détiennent pas XRP comme un investissement spéculatif dans ce processus ; elles l'utilisent purement comme un pont de transition. Étant donné que le grand livre RippleNet atteint une finalité absolue en seulement 3 à 5 secondes, la fenêtre d'exposition à la volatilité des prix pour impacter la valeur du transfert est pratiquement nulle.

Existe-t-il des preuves vérifiables que XRP est réellement moins cher ou plus rapide que SWIFT ?

Oui. Des données pilotes récentes en direct publiées par des institutions financières japonaises ont directement comparé les deux systèmes dans des corridors de remises réels. Les résultats empiriques ont montré que l'utilisation de XRP a réduit les coûts de règlement globaux de 60 % et a effectué des transactions en moins de 4 secondes, surpassant largement le délai standard de 1 à 5 jours ouvrables de SWIFT.