Au premier trimestre 2026, le marché des actions tokenisées sur chaîne a dépassé le milliard de dollars de valeur totale, contre seulement 35 millions de dollars un an plus tôt. La majeure partie de cette croissance provenait de capitaux sortant des bons du Trésor tokenisés à faible rendement pour entrer dans les actions. Ondo Finance détient désormais environ 58 % de ce marché, en grande partie grâce à sa configuration de conformité et à ses partenariats institutionnels en Europe.

Cependant, sous la surface de la croissance explosive de la plateforme se cache un piège de valorisation complexe pour les investisseurs du marché secondaire. Une augmentation du Total Value Locked (TVL) ne se traduit pas automatiquement par une appréciation du prix du jeton. Cette analyse approfondie de Tapbit Research explore le monopole infrastructurel d'Ondo, les implications du nouvel ETP 21Shares ONDOO, et la « déconnexion critique de la capture de valeur » qui supprime actuellement le jeton de gouvernance ONDO.

Le seuil de 1 milliard de dollars : passer de la dette aux capitaux propres

Les flux de capitaux dans l'espace des actifs numériques subissent une rotation fondamentale. Au cours des douze derniers mois, le récit des actifs du monde réel (RWA) s'est considérablement étendu horizontalement. Les capitaux en quête de rendement sortent des bons du Trésor américains tokenisés à faible rendement pour entrer dans les actions sur chaîne à forte volatilité.

Selon les analyses on-chain de RWAxyz, la valeur marchande totale des actions tokenisées a officiellement franchi le cap du milliard de dollars au premier trimestre 2026. Cela représente une expansion stupéfiante de 29 fois par rapport à une base de seulement 35 millions de dollars un an plus tôt. Ce n'est plus une niche expérimentale ; c'est la migration à un stade précoce du règlement des titres traditionnels vers les registres décentralisés.

Comment Ondo Finance a capturé 58 % du marché

Dans cette course à l'infrastructure d'un billion de dollars, Ondo Finance a établi un monopole absolu, capturant environ 58 % du secteur des actions tokenisées. Cette domination n'a pas été construite sur le minage de liquidité de jetons ou le marketing agressif auprès des particuliers. Elle a été conçue grâce à des remparts de conformité et une profondeur de produits institutionnels que les concurrents DeFi natifs ne peuvent pas facilement reproduire.

Alors que la plupart des protocoles RWA émettent une seule classe d'actifs, Ondo exploite une suite complète : OUSG (bons du Trésor tokenisés), USDY (un stablecoin portant intérêt) et Ondo Global Markets (actions tokenisées). La division des actions à elle seule prend en charge 265 actifs traditionnels sous-jacents, allant de Nvidia à l'indice S&P 500.

Le catalyseur de portefeuille automatisé

L'infrastructure de liquidité est le véritable champ de bataille des RWA. Fin mars 2026, Ondo a annoncé une intégration stratégique avec Glider pour lancer des « Portefeuilles Automatisés » sur chaîne.

Les investisseurs ne sont plus limités au trading d'actions tokenisées individuelles. Grâce aux contrats intelligents, les allocataires de capitaux peuvent construire instantanément des portefeuilles personnalisés, similaires à des indices, d'actions américaines directement sur chaîne, avec des protocoles de rééquilibrage automatisés. Couplé à son intégration dans l'agrégateur 1inch — qui a acheminé plus de 2,5 milliards de dollars de volume d'actifs tokenisés — Ondo s'est effectivement positionné comme la couche de règlement sous-jacente pour les actions Web3.

La passerelle TradFi : l'ETP 21Shares ONDOO en Europe

La domination du marché est finalement validée par les carnets d'ordres traditionnels. Alors que l'attention des particuliers restait fixée sur les demandes en attente de la SEC américaine, la finance traditionnelle a contourné le blocage réglementaire via l'Europe.

Le produit négocié en bourse 21Shares Ondo (Ticker : ONDOO) est désormais en ligne et activement négocié sur Euronext Amsterdam. Avec une structure de frais de 2,50 %, cet ETP place ONDO dans une séquence de vetting institutionnel auparavant réservée uniquement au Bitcoin et à Ethereum. Les fonds de pension européens, les family offices et les investisseurs particuliers peuvent désormais acquérir une exposition directe à ONDO via des comptes de courtage standard, éliminant ainsi complètement les frictions de la gestion des clés privées.

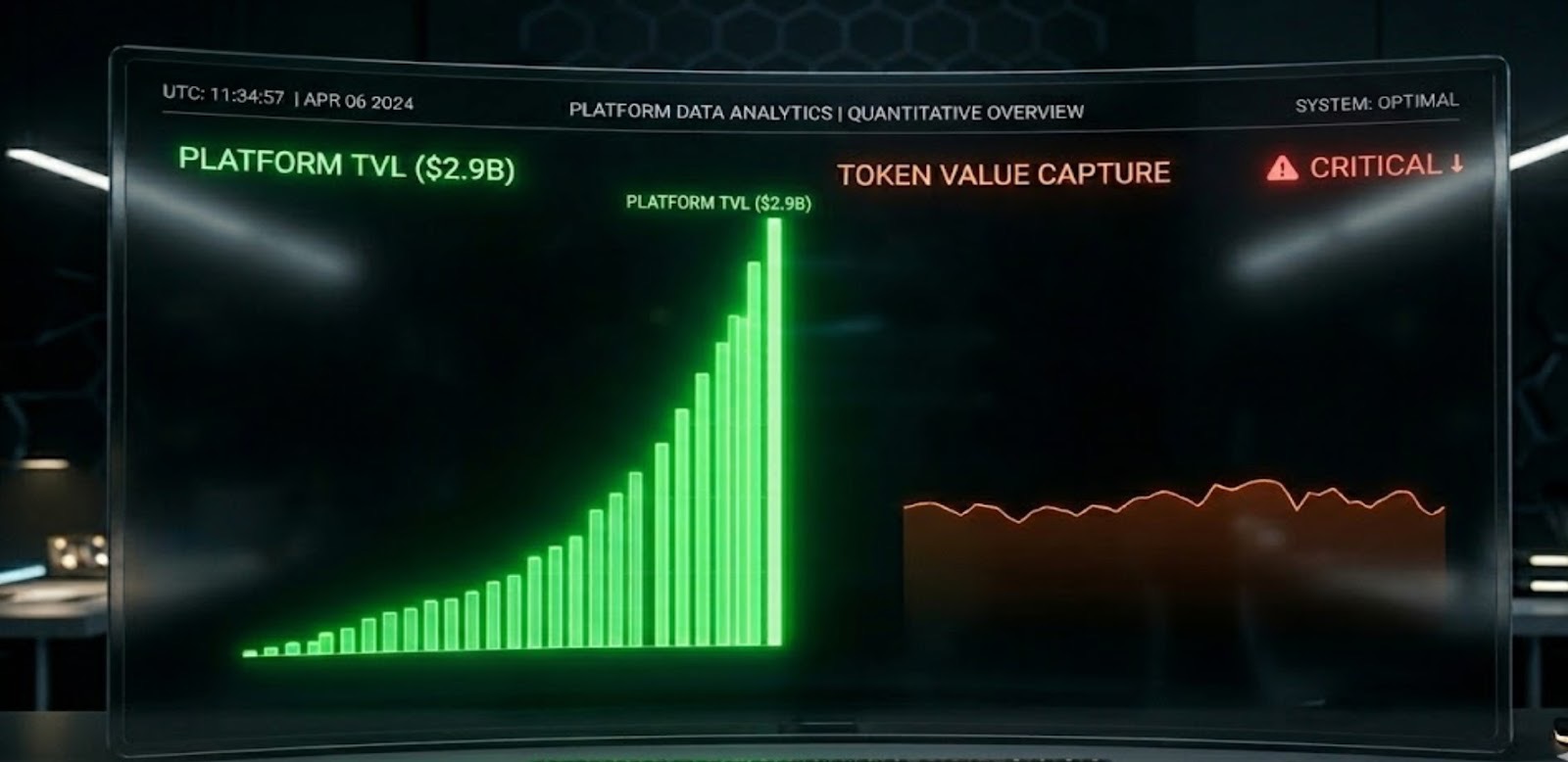

Le piège de valorisation : TVL de la plateforme contre utilité du jeton

Malgré une expansion d'entreprise sans faille, la réalité pour les détenteurs du jeton ONDO sur le marché secondaire est structurellement compromise. Cette divergence met en évidence le défaut fondamental le plus important de la thèse d'investissement RWA actuelle.

En avril 2026, le TVL de la plateforme d'Ondo s'élève à environ 2,9 milliards de dollars. Cependant, son ratio Capitalisation Boursière/TVL reste supprimé à 0,45. Dans le paysage DeFi plus large, un multiplicateur de valorisation aussi compressé indique une grave hésitation du marché.

La « déconnexion de la capture de valeur » expliquée

Pourquoi le protocole prospère-t-il tandis que le jeton stagne ? La cause profonde est l'absence d'un mécanisme de capture de valeur.

Les jetons DeFi traditionnels (tels que UNI ou MKR) intègrent souvent des mécanismes de partage des frais, des dividendes de staking ou des mécanismes de rachat et de destruction. L'architecture de conformité d'Ondo évite explicitement cela.

-

Exigence d'utilité nulle : les utilisateurs qui achètent des bons du Trésor ou des actions tokenisées via Ondo n'ont pas besoin de détenir ou de consommer des jetons ONDO.

-

Prudence réglementaire : pour éviter d'être classée comme un titre non enregistré par la SEC américaine, l'équipe s'est abstenue d'intégrer des mécanismes de dividendes dans le jeton.

-

Surplus d'offre : un déblocage massif de jetons en janvier 2026 a libéré 1,94 milliard de jetons (environ 40 % de l'offre en circulation), créant un mur de vente lourd et persistant maintenu par les teneurs de marché.

Ondo Finance, l'entité corporative, génère des frais de gestion substantiels à partir d'actifs du monde réel. ONDO, le jeton de gouvernance, n'a actuellement aucun modèle économique pour absorber ou refléter ces revenus.

Points stratégiques pour les traders

Pour les traders opérant sur Tapbit, Ondo offre une leçon magistrale sur la séparation des fondamentaux de l'entreprise et des fondamentaux du jeton.

-

Ne pas trader le TVL linéairement : une augmentation du TVL de la plateforme n'équivaut pas à une pression d'achat sur le jeton lorsque l'utilité est déconnectée. N'achetez pas d'ONDO au comptant simplement parce que les volumes d'actions tokenisées augmentent.

-

Surveiller les révisions tokenomiques : le catalyseur haussier ultime pour ONDO ne sera pas une autre cotation d'actif ; ce sera l'introduction d'un mécanisme de capture de frais de protocole conforme. Tant que cette mise à niveau structurelle n'est pas annoncée, ONDO restera probablement un actif dans une fourchette.

-

Jouer la fourchette : dans la lutte actuelle entre les flux entrants institutionnels (via l'ETP ONDOO) et l'inflation lourde de l'offre en circulation, le trading de swing sur les bandes de support et de résistance établies offre une valeur attendue considérablement plus élevée que la détention passive.

Connectez-vous au terminal de trading Tapbit pour tirer parti d'une liquidité profonde et exécuter des transactions de précision dans la volatilité actuelle du secteur RWA.

Questions fréquemment posées (FAQ)

Que sont les actions tokenisées ?

Les actions tokenisées sont des jetons numériques basés sur la blockchain qui représentent une exposition aux prix des actions traditionnelles, telles que Tesla ou le S&P 500. Les jetons eux-mêmes ne sont pas des actions directes ; la parité des prix est maintenue par des courtiers conformes et des dépositaires institutionnels détenant les actifs traditionnels sous-jacents.

Comment les investisseurs traditionnels peuvent-ils acheter ONDO ?

En plus des échanges de crypto natifs, les investisseurs européens peuvent désormais acheter le produit négocié en bourse 21Shares Ondo (Ticker : ONDOO) directement sur Euronext Amsterdam en utilisant des comptes de courtage fiat standard.

Pourquoi le prix du jeton ONDO peine-t-il alors que la plateforme se développe ?

Ceci est causé par une « déconnexion de la capture de valeur ». Les clients utilisant les produits financiers de base d'Ondo ne sont pas tenus d'acheter ou de détenir le jeton de gouvernance ONDO. Par conséquent, des milliards de dollars de croissance de la plateforme ne créent pas de pression d'achat organique pour le jeton. De plus, le jeton fait face à une résistance importante en raison des déblocages d'offre à grande échelle qui ont eu lieu début 2026.