Soyons honnêtes : le prêt de crypto a acquis une très mauvaise réputation après l'effondrement des CeFi en 2022. Des entreprises ont pris des dépôts de détail, les ont spéculés à huis clos, et ont finalement fait faillite, laissant les utilisateurs sans rien.

Mais pendant que les prêteurs centralisés gelaient les retraits, les protocoles décentralisés comme Aave n'ont pas failli. Pourquoi ? Parce que le code ne ment pas, et il ne panique pas.

Si vous détenez des actifs à long terme, laisser vos cryptos inactives, c'est laisser de l'argent sur la table. Voici une explication pratique du fonctionnement d'Aave, pourquoi il a survécu au marché baissier, et comment vous pouvez l'utiliser pour tirer plus d'utilité de votre portefeuille.

CeFi vs. DeFi : Pourquoi Aave a Gagné

La différence entre un prêteur de crypto en faillite et Aave se résume à une chose : la transparence.

-

Pas de boîtes noires : Les prêteurs centralisés fonctionnaient comme des banques traditionnelles mais sans aucune supervision. Aave fonctionne entièrement sur des contrats intelligents open-source sur Ethereum (et les Layer-2 comme Arbitrum ou Base). Vous pouvez vérifier chaque dollar dans les pools de liquidité sur la chaîne, 24h/24 et 7j/7.

-

Accès sans permission : Il n'y a pas de vérification de crédit. Pas de gestionnaires de compte. Pas de blocage géographique. Votre portefeuille Web3 (comme MetaMask) est votre seule identité.

-

Gestion des risques brutale : Aave ne se soucie pas de qui vous êtes. Si la garantie d'un emprunteur tombe en dessous d'un seuil codé en dur, le protocole le liquide automatiquement pour protéger les prêteurs. Il n'y a pas de renflouement et pas de PDG pour arrêter le trading.

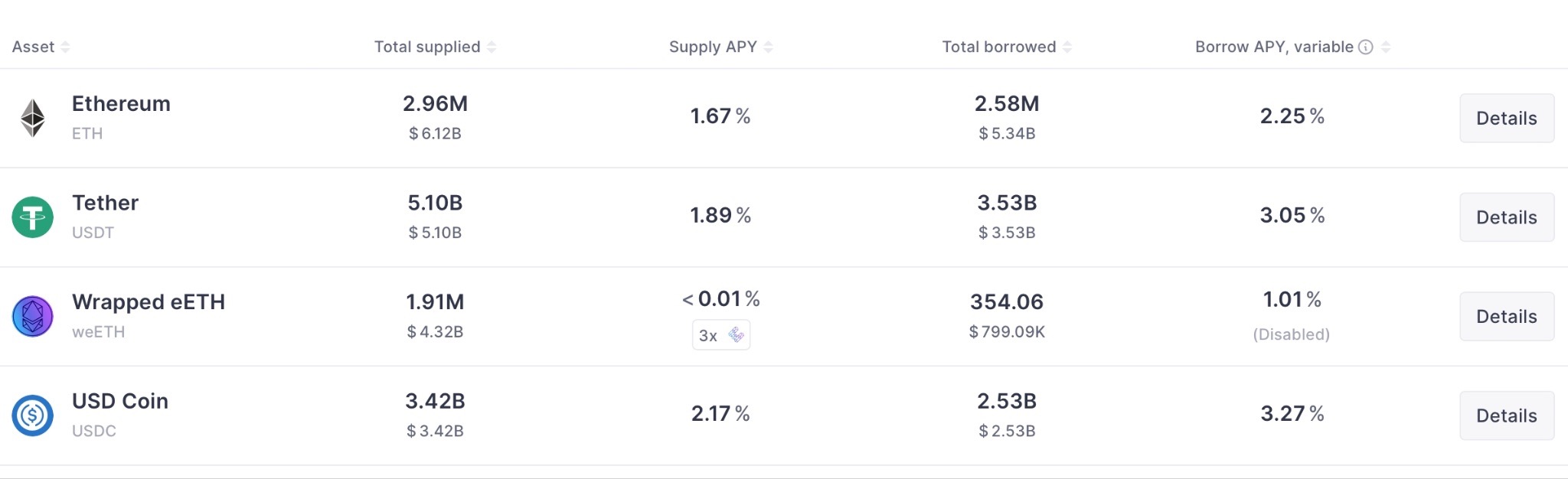

Comment Fonctionnent Réellement les Pools de Liquidité

Au lieu qu'une banque mette en relation un prêteur spécifique avec un emprunteur spécifique, Aave utilise des pools de liquidité peer-to-peer.

-

Prêt (Dépôt) : Vous déposez des actifs comme USDC, ETH, ou WBTC dans un contrat intelligent. Le protocole vous paie un Rendement Annuel en Pourcentage (APY) dynamique basé sur la demande d'emprunt en temps réel. Ces intérêts sont composés en continu à chaque bloc de la blockchain.

-

Emprunt : Disons que vous voulez de l'argent pour acheter lors d'une baisse du marché, mais vous refusez de vendre votre ETH. Vous pouvez déposer votre ETH sur Aave comme garantie et emprunter des stablecoins contre celui-ci. Vous payez un taux d'intérêt flottant ou fixe aux fournisseurs.

-

Prêts Flash : C'est surtout pour les développeurs, mais c'est ce qui a rendu Aave célèbre. Vous pouvez emprunter des millions de dollars sans aucune garantie, à condition de rembourser le prêt et les frais dans le même bloc de transaction de la blockchain. C'est très utilisé pour l'arbitrage rapide.

Mise en Pratique : Tapbit + Aave

Utiliser un exchange centralisé en parallèle avec la DeFi est exactement la stratégie que les pros utilisent pour maximiser leur efficacité de capital. Voici comment exécuter le flux de travail, étape par étape, sans vous faire ruiner par les frais ou les erreurs de débutant :

Étape 1 : Accumulez vos Actifs (et n'oubliez pas l'Argent pour le Gaz)

Avant même de regarder Aave, vous devez avoir les bons tokens dans votre compte. Vous avez en fait besoin de deux choses différentes : l'actif que vous voulez prêter (comme USDC, USDT, ou votre réserve d'ETH à long terme), et le token natif "gas" pour payer les frais de transaction de la blockchain.

Rien n'est plus frustrant que d'envoyer 5 000 $ en stablecoins à votre MetaMask, pour réaliser ensuite que vous ne pouvez pas les déposer sur Aave car vous n'avez pas 5 $ d'ETH pour payer les frais du réseau.

Si votre portefeuille est vide, Inscrivez-vous sur Tapbit pour faire le plein. Achetez vos actifs principaux et procurez-vous un peu du token natif pour le gaz. La liquidité sur Tapbit est suffisamment profonde pour que vous ne subissiez pas de dérapage important lors de la constitution de votre position initiale.

Étape 2 : Retirez vers l'Auto-conservation (Choisissez Judicieusement votre Réseau)

Aave ne détient pas vos fonds – c'est votre portefeuille Web3 (comme MetaMask, Trust Wallet, ou Rabby) qui le fait. Vous devez retirer vos actifs nouvellement achetés de votre portefeuille spot Tapbit vers votre adresse personnelle. Si vous ne savez pas comment retirer des actifs, vous pouvez consulter notre article ‘Le Guide Complet pour Retirer des Cryptos (On-Chain & Interne)‘

Voici la partie la plus critique : la Sélection du Réseau. Aave fonctionne sur le Mainnet Ethereum, mais les frais de gaz du mainnet peuvent dévorer vos rendements si vous ne bougez pas des sommes considérables. Heureusement, Aave fonctionne également sur des réseaux Layer-2 plus rapides et moins chers comme Arbitrum, Optimism et Polygon.

-

Décidez quel réseau convient à la taille de votre capital.

-

Copiez votre adresse MetaMask.

-

Allez sur la page de retrait de Tapbit, collez votre adresse, et assurez-vous de sélectionner exactement le même réseau (par exemple, retirez votre USDC via Arbitrum One, pas ERC-20, pour économiser sur les frais).

-

Astuce de pro : Envoyez toujours d'abord une petite transaction test de 10 $ si c'est votre première fois.

Étape 3 : Connectez-vous à Aave et Approuvez

Rendez-vous sur aave.com et cliquez sur Connect Wallet. Assurez-vous que le menu déroulant du réseau en haut à droite d'Aave correspond au réseau vers lequel vous venez d'envoyer vos fonds (par exemple, changez d'Ethereum à Arbitrum). Avant de pouvoir déposer ou emprunter, vous devrez signer une transaction rapide dans votre portefeuille pour "approuver" le contrat intelligent Aave à interagir avec vos tokens.

Étape 4 : Exécutez la Boucle

Vous y êtes. Cliquez sur "Supply" sur vos stablecoins pour commencer à gagner un APY passif immédiatement. Ou, si vous voulez débloquer de la liquidité : déposez votre ETH ou WBTC à long terme comme garantie, empruntez des stablecoins contre celui-ci, et renvoyez ces stables vers votre compte d'exchange.

Ne vous faites pas liquider : Comprendre le LTV

Emprunter contre vos cryptos est incroyablement puissant, mais c'est aussi ainsi que les traders imprudents font exploser leurs comptes. Vous devez faire attention à votre Ratio Prêt/Valeur (LTV) et à votre Seuil de Liquidation.

Si l'ETH a un LTV de 80 %, déposer 10 000 $ d'ETH vous permet d'emprunter un maximum de 8 000 $ dans un autre actif. Mais si le marché s'effondre et que la valeur de votre garantie tombe en dessous du seuil de liquidation, les bots d'Aave vendront de force votre ETH avec une pénalité (généralement environ 5 %) pour rembourser votre dette.

La Règle d'Or : N'empruntez jamais le LTV maximum. Gardez vos limites d'emprunt conservatrices – généralement en dessous de 40 % ou 50 % – afin de pouvoir dormir la nuit pendant les baisses soudaines du marché sans craindre que votre garantie ne soit anéantie.

Le Module de Sécurité (l'Assurance d'Aave)

Que se passe-t-il si le marché s'effondre si rapidement que les liquidations ne peuvent pas couvrir la dette irrécouvrable ? Aave dispose d'un filet de sécurité appelé le Module de Sécurité.

Les utilisateurs peuvent staker le token natif du protocole, AAVE, dans ce module pour gagner un rendement. Si le protocole devient insolvable, jusqu'à 30 % de cet AAVE staké peut être réduit et mis aux enchères pour couvrir le déficit. Il agit comme un fonds d'assurance décentralisé qui maintient les prêteurs indemnes.

En Résumé

Aave a prouvé que le prêt décentralisé sur-collatéralisé fonctionne. Il élimine la cupidité humaine qui a détruit la CeFi et la remplace par des mathématiques implacables et transparentes. Si vous voulez construire un portefeuille véritablement efficace en capital, combiner le moteur de trading de Tapbit avec les rails de crédit décentralisés d'Aave est l'une des meilleures configurations que vous puissiez avoir.

Questions Fréquemment Posées (FAQ)

Dois-je passer la vérification KYC pour utiliser Aave ?

Non. Il n'y a pas de comptes ni de vérifications d'antécédents pour utiliser le protocole. Votre adresse de portefeuille Web3 est votre seule identification.

Comment les taux d'intérêt d'Aave sont-ils décidés ?

C'est purement algorithmique et basé sur l'utilisation. Si beaucoup de gens empruntent des USDC du pool, le taux d'intérêt des USDC augmente automatiquement. Cela attire plus de prêteurs pour fournir des USDC et incite les emprunteurs actuels à rembourser leurs prêts.

Quand dois-je rembourser mon prêt Aave ?

Contrairement à un prêt hypothécaire traditionnel, il n'y a pas de date de remboursement fixe. Tant que la valeur de votre garantie reste bien au-dessus du seuil de liquidation, vous pouvez garder le prêt ouvert indéfiniment. Les intérêts s'ajouteront simplement à votre dette totale au fil du temps.