Pendant la majeure partie de l'essor de l'IA, les investisseurs se sont concentrés sur les GPU.

Cela avait du sens. Sans accélérateurs haut de gamme, la construction de l'IA n'existerait pas. Mais en 2026, le marché a commencé à prêter attention à un autre goulot d'étranglement : la mémoire.

Les serveurs IA n'ont pas seulement besoin de calcul. Ils ont besoin de DRAM, de HBM, de NAND, de SSD d'entreprise et de systèmes de stockage rapides capables de suivre les charges de travail d'entraînement et d'inférence. Ce changement a transformé les puces mémoire d'une catégorie matérielle cyclique en l'une des transactions les plus importantes de la chaîne d'approvisionnement à l'ère de l'IA.

SanDisk et Micron sont maintenant au centre de cette revalorisation. SanDisk est devenue l'histoire NAND à bêta élevé. Micron est devenue l'histoire plus large de la DRAM, du NAND et de la HBM. Les deux ont généré d'énormes gains. Les deux ont des données solides derrière ce mouvement. Et les deux se négocient maintenant avec un élan tel que les traders doivent séparer l'histoire de l'industrie du prix d'entrée.

SanDisk n'est plus seulement un nom du stockage

Le rallye de SanDisk a été extrême, mais il n'est pas basé uniquement sur le battage médiatique.

Les données récentes du marché montrent que SanDisk se négocie autour de 2 184,75 $, avec un sommet intrajournalier proche de 2 218,60 $ et une capitalisation boursière d'environ 343 milliards $. Cela fait suite à une hausse de plus de 700 % de l'action depuis le début de l'année, selon un aperçu précédent du marché.

Les résultats financiers expliquent pourquoi les traders ont été prêts à suivre ce mouvement.

Pour le troisième trimestre fiscal 2026, SanDisk a annoncé un chiffre d'affaires de 5,95 milliards $, en hausse de 97 % séquentiellement et au-dessus de sa fourchette de prévisions. Le bénéfice net GAAP a atteint 3,615 milliards $, avec un BPA dilué de 23,03 $. La société a déclaré que la surperformance était due à des prix plus élevés et à un passage vers des clients à plus forte valeur, l'activité des centres de données ayant augmenté de 233 % séquentiellement.

C'est le chiffre clé. SanDisk n'est pas revalorisée parce que les consommateurs veulent soudainement plus de clés USB ou de SSD grand public. Elle est revalorisée parce que les centres de données IA absorbent la capacité NAND haute performance et les SSD d'entreprise à un rythme que le marché n'avait pas entièrement anticipé.

C'est pourquoi l'action s'est comportée davantage comme un fournisseur d'infrastructure IA qu'une entreprise de stockage traditionnelle.

Pourquoi l'exposition pure au NAND est importante

La structure commerciale de SanDisk lui confère une sensibilité aux bénéfices différente de celle de Micron.

Après être devenu un acteur plus spécialisé dans le NAND, SanDisk est plus directement exposé aux prix du NAND et à la demande de SSD d'entreprise. Lorsque l'offre de NAND se resserre et que la demande des centres de données s'accélère, cette spécialisation devient puissante.

Un serveur traditionnel a déjà besoin de stockage. Un serveur IA en a besoin de beaucoup plus. Les premières estimations de l'industrie suggèrent qu'un seul serveur IA peut utiliser plus de trois fois la quantité de mémoire flash NAND d'un serveur traditionnel. Alors que les charges de travail IA passent de l'entraînement de modèles à l'inférence, la demande de stockage ne disparaît pas. Les charges de travail d'inférence nécessitent toujours une faible latence, une concurrence élevée, un accès rapide et des mouvements de données à grande échelle.

C'est pourquoi le NAND commence à ressembler moins à une matière première et plus à une contrainte stratégique.

Lorsque l'offre est limitée, un acteur purement NAND a un potentiel de hausse plus direct. C'est exactement ce que le marché a anticipé pour SanDisk.

Les contrats à long terme changent le secteur de la mémoire

La partie la plus importante de l'histoire de SanDisk n'est peut-être pas le cours de l'action.

C'est peut-être la structure des contrats. SanDisk a signé plusieurs accords d'approvisionnement à long terme dans le cadre de son nouveau modèle économique. Les rapports publics indiquent que plus d'un tiers de son offre de bits pour l'exercice 2027 est déjà verrouillé dans le cadre de cinq accords à long terme. Les trois premiers contrats à eux seuls représenteraient environ 42 milliards $ d'engagements de revenus minimums, soutenus par plus de 11 milliards $ de garanties financières.

C'est un changement majeur pour une entreprise de mémoire. Historiquement, les puces mémoire étaient l'une des parties les plus cycliques du marché des semi-conducteurs. Les prix fluctuaient fortement avec les cycles de stocks, et les clients négociaient agressivement lorsque l'offre se relâchait.

Ce cycle semble différent. Les clients IA veulent une offre garantie. Les producteurs de mémoire veulent de la visibilité. Les contrats à long terme offrent plus de certitude aux deux parties. Pour les fournisseurs comme SanDisk, cela peut réduire le vieux schéma de boom-et-bust et soutenir un multiple de valorisation plus élevé.

Cela n'élimine pas la cyclicité. Mais cela change la discussion. Le marché ne demande plus seulement : « Où sont les prix du NAND ce trimestre ? » Il demande : « Quelle part de la demande future de stockage IA est déjà verrouillée ? »

Micron est le pari mémoire plus large

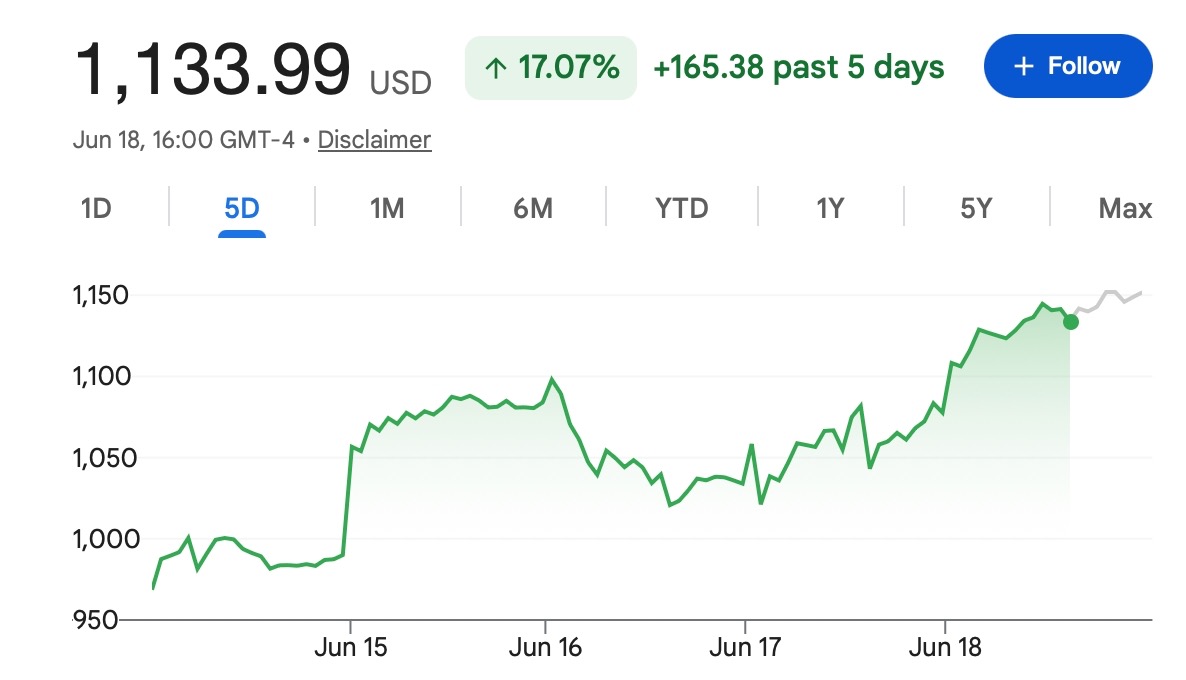

Le rallye de Micron a également été puissant, mais la configuration est différente. Les données récentes du marché montrent que Micron se négocie autour de 1 133,99 $, avec un sommet intrajournalier proche de 1 154,69 $ et une capitalisation boursière d'environ 1,295 billion $. L'action a également affiché des gains massifs en 2026, soutenue par la demande dans la DRAM, le NAND et la HBM.

Micron n'est pas un pari purement NAND. C'est à la fois une force et une limitation. Son exposition à la DRAM et à la HBM lui confère un profil de mémoire IA plus large. La HBM est essentielle pour les accélérateurs IA avancés, tandis que la demande de DRAM augmente car les serveurs IA nécessitent beaucoup plus de mémoire que les systèmes traditionnels. Les estimations de l'industrie suggèrent que les serveurs IA peuvent utiliser 8 à 10 fois plus de DRAM que les serveurs conventionnels.

Cela donne à Micron plusieurs moteurs de croissance à la fois. Le compromis est que Micron pourrait ne pas avoir le même effet de levier sur un seul segment que SanDisk pendant une pénurie de NAND. Au lieu de cela, elle offre une exposition plus équilibrée au cycle de la mémoire : DRAM, NAND, HBM, stockage d'entreprise et demande de serveurs IA.

C'est pourquoi certains investisseurs peuvent considérer SanDisk comme le pari à bêta plus élevé et Micron comme le leader plus diversifié de la mémoire IA.

La pénurie s'étend au-delà des centres de données

La pénurie de mémoire n'est plus seulement un problème pour les entreprises de cloud.

Elle commence à toucher le matériel grand public. Les dirigeants de Silicon Motion ont récemment averti que les pénuries de NAND pourraient s'aggraver d'ici 2027, les centres de données IA absorbant davantage d'approvisionnement. Une prévision suggérait que 70 % à 80 % du NAND pourraient être dirigés vers les centres de données IA d'ici 2027, laissant moins d'approvisionnement pour les PC, les smartphones, les systèmes de jeu et les SSD grand public.

Cela explique pourquoi la disponibilité des SSD grand public s'est resserrée et pourquoi les marchés du stockage grand public subissent des pressions. Cela montre également l'ampleur du changement de demande de l'IA.

Lorsque les centres de données IA peuvent absorber la majeure partie de l'approvisionnement disponible, les producteurs de mémoire acquièrent un pouvoir de fixation des prix. Les acheteurs en aval acceptent soit des coûts plus élevés, soit signent des contrats plus longs, soit risquent de ne pas obtenir suffisamment d'approvisionnement.

Pour les consommateurs, cela peut signifier des prix plus élevés pour les ordinateurs portables, les ordinateurs de bureau, les téléphones, les PC de jeu et les mises à niveau de SSD. Pour les entreprises de mémoire, cela signifie de meilleures marges et un pouvoir de négociation plus fort.

Le pari est réel, mais il est encombré

C'est la partie que les traders ne devraient pas ignorer. L'histoire de l'industrie est solide. L'action des prix est également tendue.

MarketWatch a récemment noté que Micron et SanDisk sont profondément en surachat selon les indicateurs techniques. Le RSI de Micron était d'environ 90,98, tandis que celui de SanDisk était proche de 98,96. À titre de comparaison, un RSI supérieur à 70 est souvent considéré comme suracheté.

Cela ne signifie pas que les actions doivent chuter immédiatement. Les actions solides peuvent rester surachetées plus longtemps que ce que les traders attendent, surtout lorsque les estimations de bénéfices sont révisées à la hausse et que les institutions recherchent une exposition. Les traders doivent donc faire preuve de prudence.

Mais cela signifie que la partie facile du pari est peut-être déjà intégrée. SanDisk a progressé parce que les prix du NAND, la demande des centres de données et les contrats à long terme se sont tous améliorés simultanément. Micron a progressé parce que la DRAM, le NAND et la HBM sont tous liés à la construction de l'IA. Ce sont de véritables moteurs.

Le risque est que tout le monde connaisse maintenant l'histoire. Lorsqu'un pari devient encombré, même les bonnes nouvelles peuvent ne pas suffire. Une légère déception sur les bénéfices, des prévisions plus faibles, une expansion de l'offre, un ralentissement des dépenses d'investissement en IA ou une prise de bénéfices après un rallye vertical peuvent déclencher des replis marqués.

C'est pourquoi les traders devraient éviter de considérer la « mémoire IA » comme un thème sans risque.

En résumé

SanDisk et Micron ne sont plus des histoires secondaires sur le marché de l'IA.

SanDisk est revalorisée en tant que gagnant pur du NAND dans un monde où les centres de données IA absorbent de plus en plus d'approvisionnement en SSD d'entreprise et en stockage flash. Ses chiffres du troisième trimestre fiscal — 5,95 milliards $ de revenus, 97 % de croissance séquentielle, 3,615 milliards $ de bénéfice net GAAP et 233 % de croissance séquentielle des centres de données — montrent que l'histoire est soutenue par un véritable effet de levier opérationnel.

Micron est revalorisée en tant que leader plus large de la mémoire, avec une exposition à la DRAM, au NAND et à la HBM. Sa valeur de marché actuelle supérieure à 1 billion $ reflète l'agressivité avec laquelle les investisseurs anticipent désormais la demande de mémoire pour les serveurs IA.

Le supercycle de la mémoire est réel. Mais le pari est encombré.

Explorez les derniers marchés sur Tapbit, connectez-vous pour trader, ou créez un compte pour commencer.

Foire aux questions (FAQ)

Pourquoi SanDisk et Micron retiennent-elles autant l'attention en 2026 ?

SanDisk et Micron sont revalorisées car les centres de données IA ont besoin de beaucoup plus de mémoire et de stockage que les serveurs traditionnels. Les GPU retiennent toujours la plupart de l'attention, mais les charges de travail IA nécessitent également de grandes quantités de capacité DRAM, HBM, NAND et SSD d'entreprise.

Le rallye de SanDisk est-il uniquement dû au battage médiatique de l'IA ?

Non. Le rallye a été soutenu par des données opérationnelles réelles. SanDisk a annoncé une forte croissance de ses revenus, une rentabilité accrue et une forte croissance de la demande des centres de données au troisième trimestre fiscal 2026. Le marché réagit à la fois à la demande de l'IA et à l'amélioration du pouvoir de fixation des prix dans le NAND.

Pourquoi SanDisk est-elle considérée comme un pari NAND à bêta élevé ?

SanDisk a une exposition plus directe à la mémoire flash NAND et à la demande de SSD d'entreprise. Lorsque l'offre de NAND est limitée et que les centres de données IA achètent agressivement, une entreprise NAND spécialisée peut connaître une élasticité des profits plus forte qu'une entreprise de mémoire plus diversifiée.