عرضه اولیه عمومی اسپیسایکس بیش از آنکه یکی از بزرگترین داستانهای بازار عمومی سال را رقم بزند،

باعث شد تا بازار سهام توکنیزه اولین آزمون واقعی خود را پشت سر بگذارد. قبل از عرضه عمومی اسپیسایکس، محصولات بومی کریپتو که حول این شرکت ساخته شده بودند، عمدتاً در مورد دسترسی بودند. تقاضای خردهفروشی بالا بود، اما دسترسی به سهام واقعی اسپیسایکس دشوار بود. محصولات توکنیزه راهی برای دنبال کردن داستان بازار خصوصی ارائه میدادند، حتی اگر ساختار آن از یک صادرکننده به صادرکننده دیگر متفاوت بود.

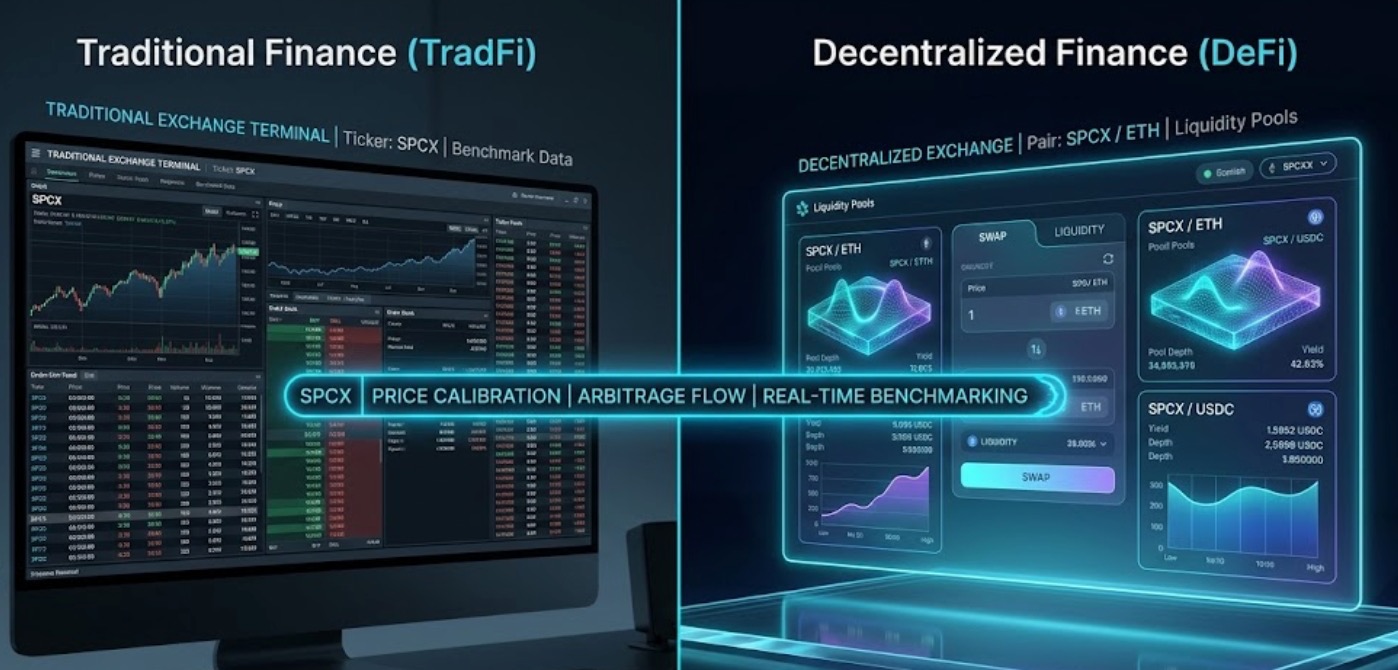

این وضعیت پس از آنکه اسپیسایکس شروع به معامله عمومی با نماد SPCX کرد، تغییر کرد.

اکنون یک قیمت سهام عمومی وجود دارد. یک معیار بازار عمومی وجود دارد. حجم معاملات روزانه وجود دارد. گزینهها، مشتقات، نسخههای توکنیزه و محصولات معاملاتی بومی کریپتو همگی در تلاشند تا همان شرکت را به روشهای مختلف منعکس کنند. اینجاست که اوضاع جالب و پیچیدهتر میشود.

SPCX به سهام توکنیزه یک معیار واقعی میدهد

مهمترین تغییر پس از عرضه اولیه عمومی به سادگی این است: اسپیسایکس اکنون یک قیمت عمومی دارد.

این مهم است زیرا محصولات توکنیزه اسپیسایکس دیگر نمیتوانند صرفاً به روایت قبل از عرضه اولیه عمومی تکیه کنند. کاربران میتوانند آنها را با سهام عمومی SPCX مقایسه کنند.

اگر یک محصول توکنیزه اسپیسایکس بسیار بالاتر از قیمت سهام عمومی معامله شود، معاملهگران باید دلیل آن را بپرسند. آیا به دلیل عرضه محدود است؟ ساعات معاملاتی متفاوت؟ اثر تأمین مالی؟ مدل قیمتگذاری خاص پلتفرم؟ نقدینگی کم؟ تقاضای سفتهبازانه؟

اگر زیر قیمت عمومی معامله شود، سوالات به همان اندازه مهم هستند. آیا محدودیت بازخرید وجود دارد؟ آیا بازار نقدینگی ندارد؟ آیا صادرکننده از یک قیمت مرجع متفاوت استفاده میکند؟ آیا دارندگان نمیتوانند توکن را به سهام زیربنایی تبدیل کنند؟

قیمت سهام عمومی سردرگمی را از بین نمیبرد. بلکه آن را آشکار میکند. به همین دلیل است که SPCX ممکن است به یکی از مهمترین نمونهها در بازار سهام توکنیزه تبدیل شود. این به معاملهگران یک دارایی پرمخاطب میدهد که در آن تفاوت بین قرار گرفتن در معرض قیمت و مالکیت دیگر قابل چشمپوشی نیست.

سهام توکنیزه همیشه به معنای مالکیت سهام نیست

عبارت "سهام توکنیزه" ساده به نظر میرسد. در واقعیت، میتواند معانی مختلفی داشته باشد. برخی از محصولات ممکن است توسط سهام واقعی که از طریق یک امین نگهداری میشوند، پشتیبانی شوند. برخی ممکن است بازخرید به سهام یا وجه نقد را بسته به واجد شرایط بودن کاربر و قوانین پلتفرم ارائه دهند. برخی دیگر ممکن است محصولات مصنوعی باشند که یک قیمت مرجع را دنبال میکنند اما هیچ ادعای مستقیمی بر سهام زیربنایی به کاربران نمیدهند.

این تمایز کل داستان است. مالکیت سهام عمومی SPCX از طریق یک کارگزار، نوعی از قرار گرفتن در معرض ریسک است. نگهداری یک محصول توکنیزه اسپیسایکس نوع دیگری است. معامله یک قرارداد دائمی یا مشتق مرتبط با حرکت قیمت اسپیسایکس کاملاً چیز دیگری است.

همه آنها ممکن است حول یک خبر مشابه حرکت کنند. اما همه آنها حقوق یکسانی به کاربران نمیدهند.

سهام عمومی ممکن است بسته به کارگزار و ساختار حساب، با حقوق سهامدار همراه باشد. سهام توکنیزه به صادرکننده، مدل امانتداری و قوانین بازخرید بستگی دارد. مشتقات معمولاً فقط قرار گرفتن در معرض قیمت را فراهم میکنند.

یک معاملهگر میتواند از حرکت قیمت سود ببرد بدون اینکه مالک شرکت باشد. اما باید بداند که این کاری است که انجام میدهد.

چرا معاملهگران کریپتو به سمت قرار گرفتن در معرض اسپیسایکس هجوم آوردند

اسپیسایکس قدرت برندی دارد که بازارهای کریپتو فوراً آن را درک میکنند.

ایلان ماسک را دارد. استارلینک را دارد. موشکهای قابل استفاده مجدد را دارد. جاهطلبی مریخ را دارد. ارتباطات هوش مصنوعی را دارد. دنبالکنندگان خردهفروشی عظیمی دارد و داستانی شرکتی که بزرگتر از یک کسبوکار عادی هوافضا به نظر میرسد.

این ترکیب آن را به یک گزینه طبیعی برای تقاضای سهام توکنیزه تبدیل کرد.

معاملهگران کریپتو به بازارهای ۲۴/۷، تسویه با استیبلکوین، دسترسی سریع و موقعیتیابی مبتنی بر روایت عادت دارند. اسپیسایکس بهتر از اکثر سهام سنتی با این محیط مطابقت دارد. جای تعجب نیست که محصولات توکنیزه اسپیسایکس به محض نزدیک شدن به عرضه اولیه عمومی، توجه زیادی را به خود جلب کردند.

اما تقاضای قوی همچنین میتواند زیرساختهای ضعیف را آشکار کند.

گزارش شده است که برخی از کمپینهای سهام توکنیزه اسپیسایکس مجبور شدند به کاربران بازپرداخت کنند زیرا سهام زیربنایی کافی برای پشتیبانی از تخصیصهای وعده داده شده در دسترس نبود. این یک لحظه مهم برای بازار RWA است. این نشان میدهد که تقاضای در بلاکچین میتواند فوراً ظاهر شود، اما دارایی دنیای واقعی همچنان باید از طریق سیستمهای سنتی تأمین، نگهداری، تسویه و تطبیق شود.

توکنیزاسیون به طور جادویی عرضه نامحدود سهام را ایجاد نمیکند.

اسپیسایکس در حال تبدیل شدن به یک آزمون فشار برای RWA است

بازار RWA سالهاست که استدلال میکند که سهام، اوراق قرضه، صندوقها، کالاها و قرار گرفتن در معرض بازار خصوصی میتوانند در بلاکچین منتقل شوند.

اسپیسایکس در حال حاضر این ایده را تحت فشار قرار میدهد.

از یک طرف، تقاضا آشکار است. محصولات توکنیزه اسپیسایکس توجه زیادی را به خود جلب کردهاند و برخی از پلتفرمها حجم معاملات غیرمعمولی را در مقایسه با سایر سهام توکنیزه مشاهده کردهاند. این به ما میگوید که کاربران کریپتو زمانی که دارایی به اندازه کافی هیجانانگیز باشد، خواهان دسترسی به داستانهای بازار سنتی هستند.

از طرف دیگر، اصطکاک نیز آشکار است. صادرکنندگان به سهام نیاز دارند. پلتفرمها به قیمتگذاری قابل اعتماد نیاز دارند. کاربران باید بازخرید را درک کنند. رگولاتورها به واجد شرایط بودن سرمایهگذار اهمیت میدهند. نقدینگی میتواند بین محصولات به شدت متفاوت باشد. یک توکن میتواند به صورت آنلاین به نرمی معامله شود در حالی که ساختار حقوقی و عملیاتی زیربنایی پیچیده باقی میماند.

این واقعیت سهام توکنیزه است.

این فناوری میتواند بسته بندی را سریعتر کند. اما نیاز به امانتداری، انطباق، شفافیت و ساختار بازار را از بین نمیبرد.

مشکل حق بیمه و تخفیف

یکی از بزرگترین مواردی که باید تماشا کرد، شکاف بین SPCX عمومی و محصولات توکنیزه اسپیسایکس است.

در تئوری، یک سهام توکنیزه کاملاً پشتیبانی شده و قابل بازخرید باید پس از کسر هزینهها، ساعات معاملاتی و شرایط بازار، نزدیک به قیمت سهام عمومی باقی بماند. در عمل، تفاوتها میتوانند به سرعت ظاهر شوند.

یک محصول توکنیزه ممکن است با حق بیمه معامله شود اگر کاربران دسترسی ۲۴/۷ بخواهند و عرضه محدود باشد. ممکن است با تخفیف معامله شود اگر کاربران به صادرکننده شک داشته باشند، نتوانند به راحتی بازخرید کنند، یا اگر نقدینگی کم باشد.

برای معاملهگران، این شکاف فقط یک عدد نیست. بلکه اطلاعات است.

یک حق بیمه بزرگ ممکن است نشاندهنده تقاضای قوی باشد، اما همچنین ممکن است به این معنی باشد که خریداران برای راحتی بیش از حد پرداخت میکنند. یک تخفیف بزرگ ممکن است فرصت به نظر برسد، اما ممکن است منعکس کننده محدودیتهای ساختاری باشد که آربیتراژ آنها آسان نیست.

به همین دلیل است که کاربران نباید فرض کنند که هر محصول مرتبط با اسپیسایکس قابل تعویض است.

نماد ممکن است آشنا به نظر برسد. اما ریسک ممکن است اینطور نباشد.

نتیجهگیری

عرضه اولیه عمومی اسپیسایکس، SPCX را به چیزی بیش از یک نماد سهام عمومی تبدیل کرد.

این به یک آزمون زنده برای سهام توکنیزه تبدیل شد. معاملهگران کریپتو به وضوح خواهان قرار گرفتن در معرض اسپیسایکس هستند. پلتفرمها به وضوح میخواهند آن را ارائه دهند. صادرکنندگان RWA به وضوح فرصت را میبینند. اما فعالیت اولیه همچنین نشان میدهد که چرا کاربران باید مراقب باشند.

سهام عمومی SPCX، سهام توکنیزه اسپیسایکس، نسخههای توکنیزه به سبک Ondo، مشتقات پلتفرم و قراردادهای آتی دائمی ممکن است همگی داستان مشابه اسپیسایکس را دنبال کنند. اما همه آنها حقوق، منطق قیمتگذاری، نقدینگی یا ریسکهای یکسانی را ندارند.

این درس است.

سهام توکنیزه ممکن است بخشی از آینده بازارها باشد. اسپیسایکس به اثبات تقاضا کمک میکند. اکنون صنعت باید ساختار را اثبات کند.

برای معاملهگران، امنترین نقطه شروع ساده است: هر محصول مرتبط با اسپیسایکس را با SPCX عمومی مقایسه کنید، شرایط محصول را بخوانید، درک کنید که آیا پشتوانه واقعی وجود دارد یا فقط قرار گرفتن در معرض قیمت، و هرگز یک توکن قابل معامله را با مالکیت خودکار سهامدار اشتباه نگیرید.

آخرین بازارها را در Tapbit کاوش کنید، برای معامله وارد شوید، یا برای شروع یک حساب کاربری ایجاد کنید.

سوالات متداول (FAQ)

سهام توکنیزه اسپیسایکس چیست؟

سهام توکنیزه اسپیسایکس یک محصول دیجیتال است که برای ارائه قرار گرفتن در معرض ارزش سهام مرتبط با اسپیسایکس به کاربران طراحی شده است. ساختار دقیق به صادرکننده بستگی دارد. برخی از محصولات ممکن است توسط سهام واقعی پشتیبانی شوند، در حالی که برخی دیگر ممکن است محصولات مصنوعی، مشتقات یا ابزارهای ردیابی قیمت باشند.

آیا سهام توکنیزه اسپیسایکس با سهام SPCX یکسان است؟

همیشه اینطور نیست. SPCX نماد سهام عمومی برای سهام اسپیسایکس است که در بازار سهام معامله میشود. یک محصول توکنیزه اسپیسایکس ممکن است حرکت قیمت SPCX را دنبال کند، اما این به طور خودکار به این معنی نیست که دارنده سهام عمومی اسپیسایکس را مالک است.

چرا عرضه اولیه عمومی اسپیسایکس برای سهام توکنیزه اهمیت دارد؟

قبل از عرضه اولیه عمومی، بسیاری از محصولات مرتبط با اسپیسایکس بر اساس دسترسی به بازار خصوصی یا قبل از عرضه اولیه عمومی ساخته شده بودند. پس از عرضه اولیه عمومی، SPCX به یک معیار عمومی تبدیل شد. این امر مقایسه محصولات توکنیزه اسپیسایکس با قیمت واقعی سهام عمومی را برای کاربران آسانتر میکند.