La operación de IA solía ser simple: sigue las GPU.

Durante mucho tiempo, los inversores siguieron a Nvidia, AMD, Broadcom y a las empresas de la nube que compraban todos los aceleradores que podían conseguir. Eso sigue siendo importante. Pero el mercado está empezando a prestar más atención a algo menos llamativo y no menos importante: la memoria.

El plan de SK Hynix para cotizar en ADR en EE. UU. es un buen ejemplo. Esta no es una historia de OPI normal. SK Hynix ya cotiza en Corea del Sur. Un ADR en EE. UU. facilitaría principalmente a los inversores globales la negociación de una de las empresas más importantes de la cadena de suministro de memoria para IA.

La pregunta más importante no es dónde cotiza la acción. Es por qué la memoria se ha vuelto tan importante de repente.

Los chips de IA necesitan más que cómputo

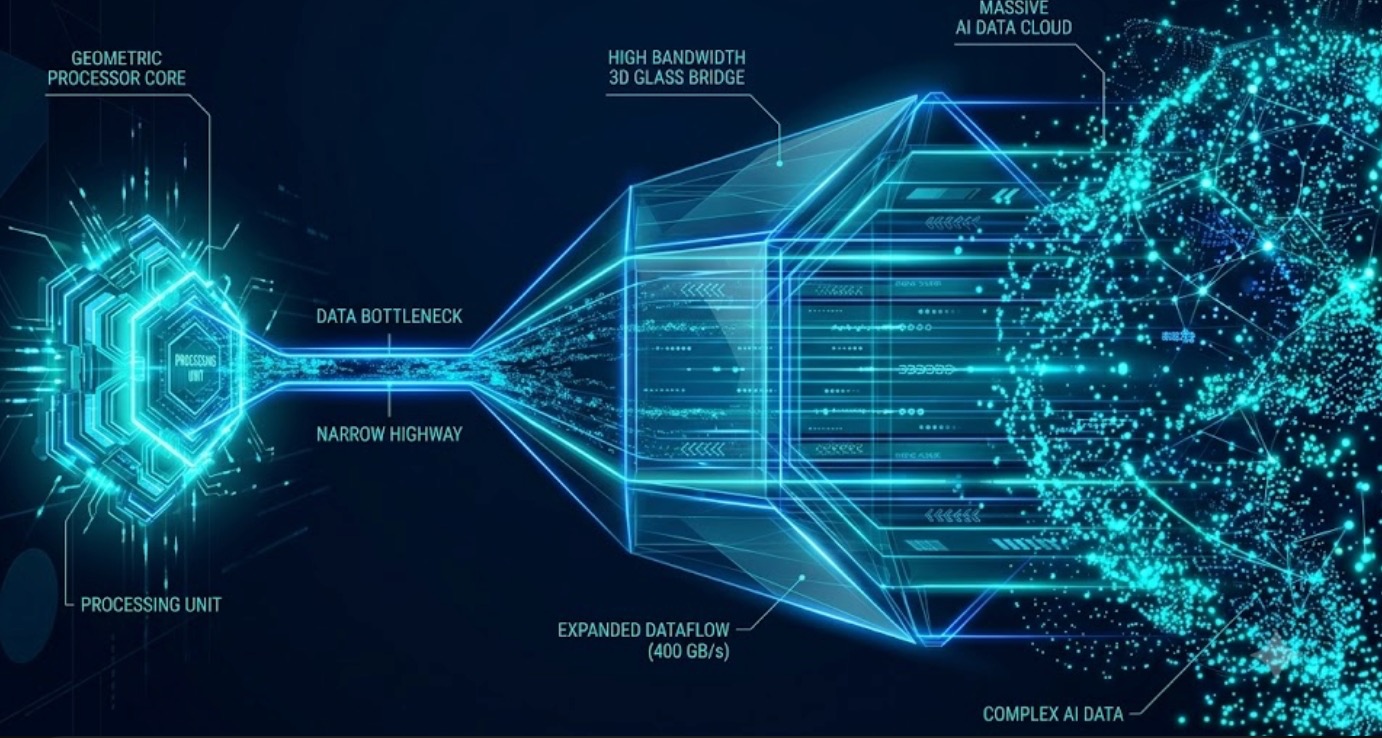

Un potente acelerador de IA no es útil si no puede mover datos lo suficientemente rápido.

Es por eso que HBM, o memoria de alto ancho de banda, se ha convertido en una parte tan clave del stack de hardware de IA. HBM se encuentra cerca del procesador y proporciona a los chips de IA el ancho de banda que necesitan para el entrenamiento y la inferencia de modelos grandes.

Esto no es DRAM ordinaria. Es más difícil de fabricar, más difícil de empaquetar y más difícil de escalar. También requiere capacidad avanzada de fabricación y pruebas. Es por eso que la oferta no puede ponerse al día de la noche a la mañana.

A medida que los modelos de IA se vuelven más grandes y el gasto en centros de datos sigue aumentando, la memoria ya no es solo un componente secundario. Se está convirtiendo en una de las principales limitaciones para la rapidez con la que puede expandirse la infraestructura de IA.

Por qué SK Hynix está recibiendo más atención

SK Hynix es uno de los principales proveedores de HBM, y esa posición es más importante ahora que en ciclos de memoria anteriores.

En el pasado, las empresas de memoria solían tratarse como acciones cíclicas. La demanda aumentaba, la oferta se ponía al día, los precios bajaban y el ciclo se repetía. Los inversores conocían el patrón.

Este ciclo se siente diferente porque HBM está directamente ligado al gasto en infraestructura de IA. Los clientes no son solo fabricantes de PC o teléfonos inteligentes. Son gigantes de la nube, fabricantes de chips de IA y operadores de centros de datos que intentan asegurar el suministro con años de antelación.

Eso cambia la forma en que el mercado ve a los líderes de memoria. SK Hynix ya no es solo otra empresa de DRAM en un ciclo de recuperación. Es una de las empresas que se encuentra cerca del centro de la cadena de suministro de IA.

Más dinero está fluyendo hacia la memoria

La razón por la que las empresas de memoria necesitan capital es sencilla: los chips avanzados son caros de construir.

La capacidad de HBM requiere líneas de producción especializadas, empaquetado avanzado, pruebas, equipos y actualizaciones de procesos. Las nuevas fábricas tardan años. Las tasas de rendimiento tardan tiempo en mejorar. Los clientes también necesitan calificar nuevos productos antes de que los envíos en volumen puedan aumentar.

Por lo tanto, incluso cuando las empresas anuncian planes de expansión, la oferta no llega de inmediato.

Eso es importante para los traders. La demanda de IA puede moverse rápidamente, pero la oferta de semiconductores se mueve lentamente. Si la HBM se mantiene escasa, el poder de fijación de precios puede permanecer con los principales proveedores durante más tiempo de lo esperado.

China también está intentando cerrar la brecha

Esta no es solo una historia del mercado coreano o estadounidense.

Las empresas chinas de memoria también buscan capital y capacidad. CXMT está profundizando en DRAM, mientras que otras empresas de chips intentan utilizar canales de cotización nacionales para financiar la expansión y la investigación.

La motivación es clara. La IA ha convertido la memoria en un activo estratégico de la cadena de suministro. Los países no quieren depender completamente de proveedores extranjeros para el hardware detrás de la computación de IA.

Eso no significa que los fabricantes chinos de memoria puedan igualar inmediatamente a SK Hynix, Samsung o Micron en el extremo superior de HBM. La brecha tecnológica sigue siendo real, y los controles de exportación siguen siendo un factor importante.

Pero la dirección es clara: la memoria se está convirtiendo en una carrera de infraestructura nacional, no solo en un ciclo de gasto de capital corporativo.

El riesgo es que el mercado se adelante a sí mismo

El caso alcista para la memoria es fácil de ver. La demanda de IA es fuerte. La HBM es escasa. Los principales proveedores tienen poder de fijación de precios. Los inversores buscan la siguiente capa de la cadena de suministro de IA después de las GPU.

Pero la memoria sigue siendo memoria.

Esta industria tiene un historial de sobreproducción cuando los tiempos son buenos. Si entra demasiada capacidad más adelante, la oferta puede pasar de la escasez al excedente. Si el gasto de capital en IA se desacelera, las expectativas de demanda pueden reiniciarse rápidamente. Si la HBM de próxima generación se implementa más rápido de lo esperado, la capacidad antigua puede perder valor antes.

También existe el riesgo geopolítico. La memoria avanzada depende de equipos de alta gama, tecnología de empaquetado, aprobaciones de exportación y clientes globales. Cualquier cambio en las restricciones comerciales o revisiones de inversión puede afectar la cadena de suministro.

Por lo tanto, el tema es real, pero no está libre de riesgos.

Vista de Tapbit

El plan de cotización en EE. UU. de SK Hynix no es solo un evento del mercado de valores. Es un recordatorio de que la cadena de suministro de IA está cambiando.

Las GPU todavía acaparan los titulares, pero la memoria se está convirtiendo en uno de los verdaderos puntos de presión. La HBM es difícil de producir, la demanda es fuerte y la nueva capacidad lleva tiempo. Eso da a las principales empresas de memoria un papel más importante en el ciclo de IA.

Para los traders de criptomonedas, esto vale la pena observarlo porque los tokens relacionados con la IA y las narrativas de cómputo están en última instancia vinculados a los costos reales del hardware. Si la memoria sigue siendo cara, la infraestructura de IA también lo será.

La conclusión principal es simple: la operación de IA se está extendiendo más allá de los chips. La memoria es ahora parte del centro de la historia.

La demanda de HBM es real. SK Hynix es uno de los actores clave. China está tratando de ponerse al día. Pero esto sigue siendo un ciclo de semiconductores, y los ciclos pueden cambiar. La oportunidad está ahí, pero el momento y la valoración siguen siendo importantes.

Los traders pueden seguir más actualizaciones del mercado en Tapbit, iniciar sesión o registrarse para mantenerse conectados con las oportunidades del mercado global.

Preguntas frecuentes (FAQ)

¿Por qué el plan de cotización en EE. UU. de SK Hynix está recibiendo atención?

Porque SK Hynix es uno de los proveedores clave de HBM en la cadena de suministro de hardware de IA. Una cotización en ADR en EE. UU. facilitaría a los inversores globales la negociación de exposición a uno de los principales beneficiarios de la demanda de memoria para IA.

¿Es esto lo mismo que una OPI tradicional?

No. SK Hynix ya cotiza en Corea del Sur. El plan de EE. UU. se entiende mejor como una cotización de ADR, no como una OPI clásica por primera vez. El punto principal es un acceso más amplio a los inversores, no una empresa completamente nueva que sale al mercado.

¿Qué es HBM?

HBM significa memoria de alto ancho de banda. Es memoria avanzada utilizada cerca de los procesadores de IA para mover grandes cantidades de datos rápidamente. Los aceleradores de IA necesitan HBM porque la potencia de cómputo por sí sola no es suficiente si el ancho de banda de la memoria se convierte en un cuello de botella.