Michael Saylor cambió la forma en que los mercados públicos hablan sobre Bitcoin. Antes de que Strategy invirtiera todo en BTC, la mayoría de las empresas trataban las criptomonedas como algo externo al balance corporativo. Saylor invirtió esa conversación. Convirtió Bitcoin en una estrategia de tesorería, una historia para accionistas y, finalmente, un proxy del mercado público para inversores que querían exposición apalancada a BTC.

Durante mucho tiempo, la operación funcionó. Cuando Bitcoin subió, Strategy parecía brillante. La empresa pudo recaudar capital, comprar más BTC y convertir su balance en una de las posiciones de Bitcoin más observadas del mundo. Los inversores que creían en BTC a menudo trataban a Strategy como algo más que una empresa de software. Se convirtió en un vehículo de Bitcoin.

Pero toda estrategia se ve más limpia en un mercado alcista.

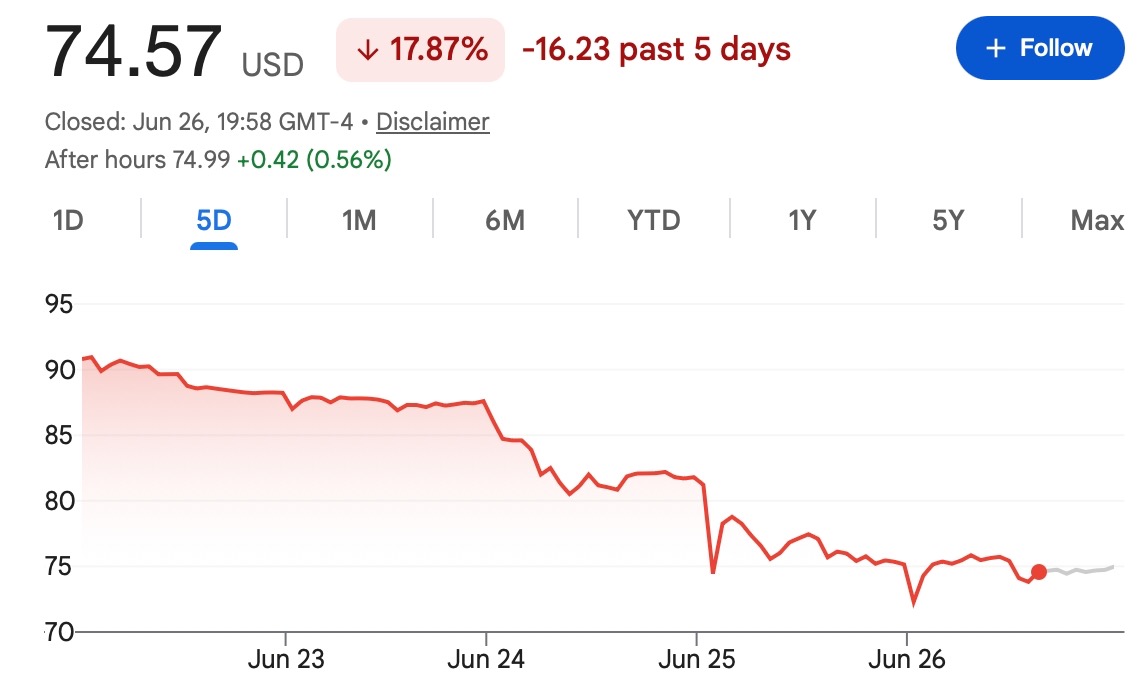

Ahora, con las acciones preferentes STRC de Strategy cotizando por debajo de su valor nominal de $100, el mercado se está haciendo una pregunta más incómoda: ¿qué sucede cuando la máquina de financiación detrás de la operación de Bitcoin comienza a mostrar signos de estrés?

Es por eso que los comentarios del CEO de Ripple, Brad Garlinghouse, llegaron en el momento oportuno. Su crítica no se trataba realmente de si Bitcoin tiene futuro. Se trataba de la forma en que Strategy sigue construyendo su posición de Bitcoin a través de los mercados de capitales.

En otras palabras, el debate ya no es solo "¿Quieren las instituciones Bitcoin?". Se está convirtiendo en "¿Qué tipo de estructura están utilizando para obtenerlo?".

Garlinghouse critica la estructura, no solo el activo

Sería demasiado simple enmarcar esto como Ripple contra Bitcoin. Garlinghouse ha dicho que sigue siendo constructivo sobre Bitcoin. Su crítica se dirige más directamente a la estructura financiera en torno a la acumulación de BTC de Strategy.

Su argumento es que usar acciones preferentes, convertibles, emisión de acciones comunes u otras herramientas de financiación para seguir comprando Bitcoin no crea utilidad cripto. Crea más exposición. Añade apalancamiento. Vincula un activo digital volátil a las condiciones de financiación corporativa.

Ese es un problema muy diferente a si el BTC en sí tiene valor. Una empresa que usa efectivo excedente para comprar Bitcoin es una cosa. Una empresa que recauda capital repetidamente para aumentar una posición concentrada de Bitcoin es otra. La segunda versión depende no solo del precio de Bitcoin, sino también del apetito de los inversores, las condiciones del mercado de acciones, la confianza crediticia y si los canales de financiación permanecen abiertos.

Aquí es donde Garlinghouse ve el problema. Para él, el valor cripto a largo plazo debería provenir del uso real: pagos, liquidación, infraestructura financiera, tokenización, actividad de desarrolladores y demanda real. Desde esa perspectiva, la ingeniería financiera puede crear impulso por un tiempo, pero no resuelve la pregunta más profunda de la utilidad.

La visión de Saylor es diferente. Él ve Bitcoin como el activo. El objetivo es acumular la mayor cantidad posible, de la manera más eficiente posible, porque la tesis monetaria a largo plazo es lo que importa.

Ambos lados están hablando de valor cripto. Simplemente parten de suposiciones completamente diferentes.

Por qué STRC es importante

STRC se convirtió en el centro de este debate porque muestra cómo los inversores están valorando el modelo de financiación de Strategy. STRC es una acción preferente perpetua con un valor nominal de $100 y una alta tasa de dividendos. Fue construida como parte del kit de herramientas más amplio de recaudación de capital de Strategy. En términos simples, le dio a la empresa otra forma de recaudar dinero mientras continuaba apoyando su estrategia de acumulación de Bitcoin.

Eso funciona mejor cuando el instrumento cotiza cerca de su valor nominal o por encima de él. Cuando cotiza significativamente por debajo de $100, el mensaje cambia. Los inversores ya no dicen: "Queremos más de esta exposición al precio completo". Dicen: "Necesitamos un mayor descuento por el riesgo".

Eso no significa que Strategy esté colapsando. No significa que la tesis de Bitcoin esté muerta. Pero sí significa que el mercado se está volviendo más selectivo.

Una acción preferente que cotiza por debajo de la par puede reflejar preocupaciones sobre la liquidez, la sostenibilidad de los dividendos, la presión sobre el balance, la emisión futura o simplemente el riesgo de estar atado a una empresa volátil con gran peso en Bitcoin. Cualquiera que sea la combinación exacta, la señal es clara: el motor de financiación no es tan fluido como parece durante una corrida alcista.

Y para Strategy, eso importa. La capacidad de la empresa para seguir comprando Bitcoin está parcialmente ligada al rendimiento de sus herramientas de financiación. Si esas herramientas se debilitan, la estrategia aún puede continuar, pero se vuelve más costosa y menos eficiente.

Ese es el punto que los traders están observando.

El debate es realmente sobre utilidad versus apalancamiento financiero

Garlinghouse y Saylor representan dos escuelas de pensamiento muy diferentes en cripto.

El lado de Ripple del mercado siempre ha impulsado el argumento de la utilidad. XRP generalmente se discute en el contexto de pagos, liquidación, relaciones bancarias e infraestructura financiera transfronteriza. Ya sea que los traders estén de acuerdo con esa tesis o no, el marco es claro: un activo digital debe probarse a través del uso.

La tesis de Bitcoin de Saylor no se basa en ese tipo de utilidad. Se basa en la escasez, la prima monetaria y la demanda de reserva de valor a largo plazo. El papel de Strategy es convertir una empresa pública en un vehículo para acumular ese activo.

La tensión actual del mercado proviene del hecho de que el modelo de Saylor ya no es solo una tesis de Bitcoin. También es una tesis de finanzas corporativas.

Eso es lo que hace importante a STRC. Introduce el riesgo del mercado tradicional en la historia de Bitcoin: dividendos preferentes, ventanas de emisión, confianza de los inversores, costos de financiación, dilución y presión sobre el balance.

Bitcoin puede ser descentralizado. Strategy no lo es. Esa diferencia importa más cuando los mercados son débiles.

Por qué los traders de criptomonedas deberían prestar atención

Algunos traders pueden mirar este debate y pensar que solo importa a los tenedores de MSTR o a los inversores de STRC.

Eso sería un error. Strategy se ha convertido en uno de los poseedores institucionales de Bitcoin más visibles del mercado. Su actividad de compra, recaudación de capital y mensajería pública han ayudado a dar forma a la narrativa de la tesorería corporativa de Bitcoin. Cuando Strategy recauda dinero y compra BTC, el mercado a menudo lo trata como una señal alcista.

Cuando sus herramientas de financiación están bajo presión, el mercado comienza a preguntarse si esa fuente constante de demanda podría disminuir. Eso no significa que Strategy vendería Bitcoin de repente. Significa que el ritmo y la eficiencia de la acumulación futura pueden volverse menos seguros.

También afecta la tendencia más amplia de las tesorerías corporativas. Otras empresas han visto a Strategy como un modelo. Si el mercado sigue recompensando a las empresas con tesorerías de Bitcoin, más empresas pueden copiar el modelo. Si el mercado comienza a castigar la estructura de financiación, algunas empresas pueden volverse más cautelosas.

Es por eso que esto es más grande que el comentario de un ejecutivo. Es una prueba de cuánto apalancamiento está dispuesto a tolerar el mercado dentro de la historia de adopción de Bitcoin.

Saylor todavía tiene un argumento sólido

También vale la pena ser justos con el lado de Saylor. La estrategia de Bitcoin de Strategy ha funcionado bien durante varios períodos, especialmente cuando BTC ha subido. La empresa construyó una posición masiva antes de que muchas instituciones entendieran completamente la operación. Para los creyentes de Bitcoin, esa convicción es el punto clave.

Pueden argumentar que la debilidad a corto plazo en STRC o MSTR no importa si Bitcoin es mucho más alto dentro de años. Desde esa perspectiva, el mercado se está enfocando demasiado en el ruido de la financiación y no lo suficiente en el valor a largo plazo del activo.

Hay un argumento real allí. Si Bitcoin aumenta significativamente con el tiempo, la gran posición de BTC de Strategy aún podría generar un gran potencial alcista. La empresa también puede adaptar su enfoque de financiación según las condiciones del mercado.

Pero el riesgo es igual de real. Una estrategia que depende de la confianza del mercado de capitales no puede ignorar las señales del mercado de capitales. Si los inversores exigen mayores descuentos, si las acciones preferentes permanecen débiles o si Bitcoin continúa cotizando bajo presión, el modelo se vuelve más difícil de escalar.

Eso no destruye la tesis. Hace que la tesis sea más complicada.

Qué observar a continuación para los traders

La próxima señal no es solo el precio de Bitcoin.

Los traders deben observar cómo se comportan los instrumentos vinculados a Strategy en torno a Bitcoin. Si BTC se estabiliza y STRC vuelve a acercarse a la par, la confianza en la estructura de financiación puede mejorar. Si BTC permanece débil y STRC se mantiene fuertemente descontado, los inversores pueden seguir cuestionando el modelo.

El precio de las acciones de MSTR también importa. También lo hacen las futuras recaudaciones de capital, las actualizaciones de dividendos preferentes, los anuncios de nuevas compras de Bitcoin y cualquier cambio en el enfoque de financiación de Strategy.

La pregunta más importante es si el mercado todavía quiere exposición apalancada a Bitcoin a través de estructuras corporativas.

En un mercado alcista fuerte, la respuesta suele ser sí.

En un mercado más débil, los inversores se vuelven más cautelosos. Observan las obligaciones de dividendos. Observan la dilución. Observan la liquidez. Observan si la empresa todavía tiene el control de su propia estrategia o se está volviendo demasiado dependiente de las condiciones del mercado.

Ahí es donde se encuentra el debate ahora.

Qué significa esto para los usuarios de Tapbit

Garlinghouse contra Saylor no es solo un choque de personalidades. Es un debate sobre qué le da valor a las criptomonedas y cuánto apalancamiento financiero debería haber sobre Bitcoin.

Strategy de Saylor ayudó a convertir las tesorerías corporativas de Bitcoin en una narrativa de mercado convencional. Pero la cotización de STRC por debajo de la par muestra que los inversores ahora están examinando más de cerca el costo de esa exposición.

El punto de Garlinghouse es que la ingeniería financiera no crea utilidad a largo plazo. El punto de Saylor es que Bitcoin en sí mismo es la utilidad: un activo escaso que vale la pena acumular.

El mercado no tiene que elegir una respuesta de inmediato. Pero claramente se está volviendo más exigente. Para los traders, la conclusión es simple: no solo pregunte quién posee Bitcoin. Pregunte cómo lo posee, cómo lo financió y qué sucede si las condiciones del mercado cambian.

Los usuarios pueden visitar Tapbit para seguir los mercados de criptomonedas admitidos y revisar las oportunidades de trading disponibles. Los usuarios existentes pueden iniciar sesión, mientras que los nuevos usuarios pueden registrarse aquí.

Preguntas frecuentes (FAQ)

¿De qué trata el debate Garlinghouse vs. Saylor?

El debate trata sobre cómo se debe construir el valor de las criptomonedas. El CEO de Ripple, Brad Garlinghouse, argumenta que el valor a largo plazo debe provenir de la utilidad real, mientras que Strategy de Michael Saylor se ha centrado en utilizar los mercados de capitales para acumular más Bitcoin.

¿Está Garlinghouse criticando a Bitcoin en sí?

No exactamente. Garlinghouse ha dicho que sigue siendo constructivo sobre Bitcoin. Su crítica se centra principalmente en el modelo de financiación de Strategy y en si la recaudación de capital a través de instrumentos financieros para comprar más BTC crea valor sostenible.

¿Quién es Michael Saylor?

Michael Saylor es el cofundador y presidente ejecutivo de Strategy, anteriormente conocida como MicroStrategy. Es uno de los defensores públicos más destacados de Bitcoin y ayudó a popularizar la idea de las tesorerías corporativas de Bitcoin.