Apple tiene una manera de poner incómodos a los inversores por las razones correctas.

Es una de las empresas más fuertes del mundo. Tiene una base de usuarios masiva, un ecosistema pegajoso, un negocio de servicios de alto margen y un balance con el que la mayoría de las empresas solo podrían soñar. Sin embargo, cuando AAPL cotiza cerca de $300, la pregunta se vuelve más difícil. No porque Apple sea de repente débil, sino porque una gran empresa aún puede ser una compra difícil cuando las expectativas ya son altas.

Esa es la situación que enfrentan los traders ahora.

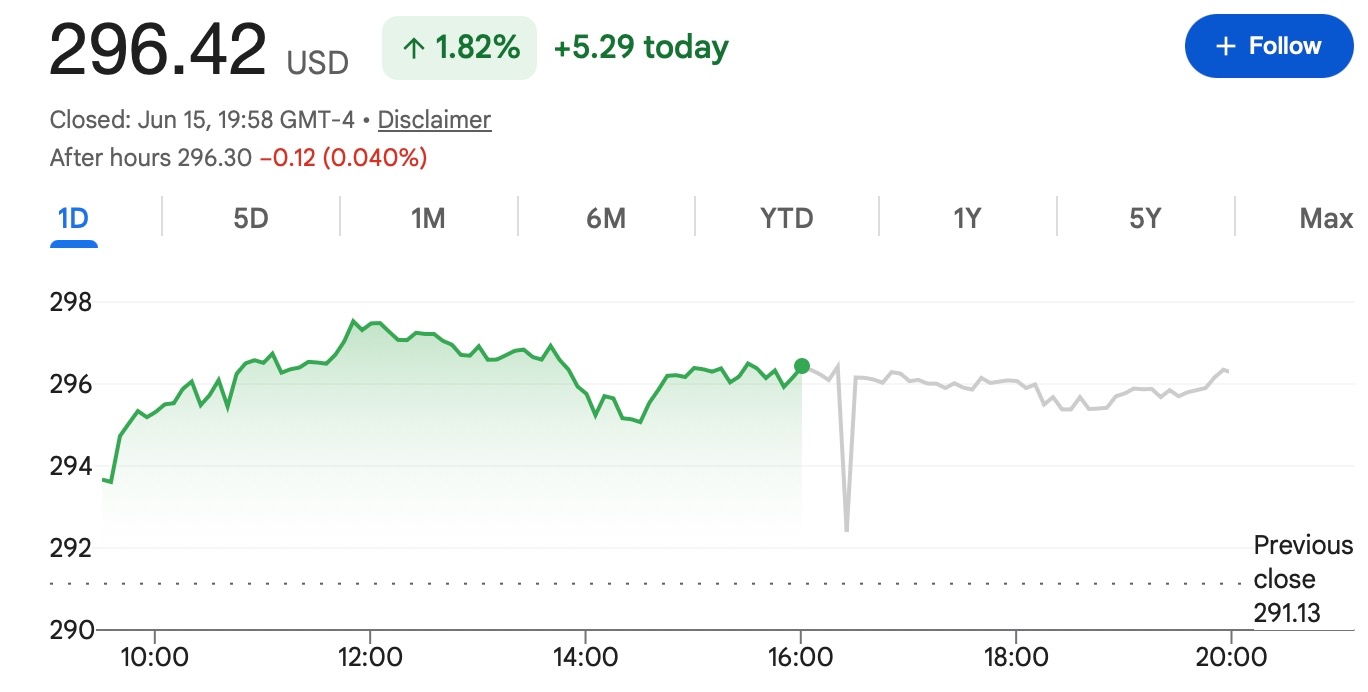

AAPL se encuentra cerca del extremo superior de su rango de 52 semanas, cerca de un nivel que tiene importancia tanto psicológica como técnica. El mercado no está debatiendo si Apple es un negocio real o si su marca todavía importa. Está debatiendo si la próxima fase de crecimiento —especialmente en torno a la IA y el ciclo de actualización del iPhone— es lo suficientemente fuerte como para justificar el pago de un precio premium hoy.

Para los usuarios de Tapbit que siguen los futuros de AAPL-USDT, esa distinción importa. Ser alcista en Apple como empresa no es lo mismo que tener una configuración de operación limpia.

Apple es fuerte, pero las acciones ya no son baratas

Los últimos números de Apple todavía dan a los alcistas mucho con qué trabajar. El crecimiento de los ingresos sigue siendo sólido, las ventas de iPhone siguen siendo centrales en la narrativa, y los servicios continúan brindando a la empresa una base de ingresos más recurrente que la de un fabricante de hardware tradicional.

Ese negocio de servicios es una de las razones por las que los inversores siguen dando a Apple una valoración premium. Los iPhones, Macs, iPads y wearables atraen a los usuarios al ecosistema, pero los servicios los mantienen allí. El gasto en la App Store, las suscripciones, los pagos, el almacenamiento en la nube y otros ingresos de la plataforma ayudan a que Apple dependa menos de un solo lanzamiento de producto.

Aun así, el precio importa. Alrededor del área de $300, AAPL no cotiza como una acción de valor ignorada. Cotiza como una empresa en la que los inversores ya creen. Eso significa que las acciones pueden necesitar más que "Apple es una gran empresa" para seguir subiendo. Puede necesitar pruebas de que las funciones de IA pueden impulsar las actualizaciones, que los servicios pueden seguir expandiéndose y que los márgenes pueden mantenerse fuertes, incluso si el entorno de consumo en general se vuelve menos amigable.

Aquí es donde la operación se complica más. Apple no necesita malas noticias para retroceder. A esta valoración, puede que solo necesite noticias que no sean lo suficientemente buenas.

La historia de la IA es el principal factor de cambio

La estrategia de IA de Apple es ahora una de las mayores variables para AAPL. El caso alcista es fácil de entender. Si Apple Intelligence y la nueva experiencia de Siri se vuelven genuinamente útiles, podrían dar a los usuarios una razón para actualizar iPhones antiguos. Apple no necesita que todos los clientes se apresuren a comprar un dispositivo nuevo a la vez. Con una base de usuarios tan grande, incluso una mejora moderada en la demanda de reemplazo puede importar.

Es por eso que los inversores observan de cerca el despliegue de la IA. Apple no está tratando de ganar la carrera de la IA de la misma manera que lo haría una empresa de la nube o un fabricante de chips. Su ventaja es la distribución. Si la IA se integra profundamente en el ecosistema del iPhone, Mac, iPad y los servicios de Apple, Apple puede convertir las actualizaciones de software en demanda de hardware y lealtad a la plataforma a largo plazo.

Pero la visión cautelosa también merece atención.

Apple se ha movido más lentamente que algunos competidores en IA. Algunos inversores todavía están esperando ver si sus funciones son lo suficientemente atractivas como para cambiar el comportamiento del consumidor. Un Siri más inteligente es útil, pero el mercado quiere saber si es lo suficientemente potente como para impulsar a las personas a un nuevo ciclo de iPhone.

Es por eso que los próximos trimestres son importantes. La fase de anuncio ya ha terminado en gran medida. La fase de prueba es lo que viene a continuación.

El nivel de $300 es la línea que observan los traders

Para los traders a corto plazo, AAPL está cerca de una zona de decisión importante.

Si las acciones pueden superar los $300 y mantenerse allí con un volumen fuerte, podría atraer a más compradores de impulso. En ese caso, los traders pueden comenzar a buscar el área del máximo anterior y potencialmente objetivos más altos si las ganancias respaldan el movimiento.

Pero si Apple tiene problemas cerca de los $300, la configuración cambia. Las rupturas fallidas cerca de los principales niveles psicológicos pueden llevar a una rápida toma de beneficios, especialmente cuando una acción ya ha tenido una fuerte racha. En ese caso, la zona de $270 a $280 puede volverse más interesante para los compradores que esperan una mejor entrada.

Eso no significa que AAPL deba caer antes de ser atractiva. Significa que la operación necesita un plan. Comprar a ciegas cerca de la resistencia es diferente a comprar una ruptura confirmada o construir lentamente sobre la debilidad.

Para los inversores a largo plazo, la promediación del costo en dólares puede seguir teniendo sentido. Apple es el tipo de empresa que muchos inversores prefieren acumular con el tiempo en lugar de operar en torno a cada titular. Pero incluso los compradores a largo plazo deberían pensar en el tamaño de la posición, el ritmo de entrada y cuánta optimismo ya se refleja en las acciones.

Lo que esto significa para los traders de AAPL-USDT en Tapbit

Los futuros de AAPL-USDT brindan a los usuarios de Tapbit una forma de operar con exposición al precio vinculado a Apple, pero no son lo mismo que poseer acciones de Apple.

Ese punto es importante. Una posición de futuros puede moverse rápidamente. El apalancamiento puede aumentar las ganancias, pero también puede convertir un retroceso normal de las acciones en una pérdida mucho mayor para el trader. Apple puede ser una empresa de alta calidad, pero eso no hace que todas las posiciones largas apalancadas sean seguras.

Antes de operar con AAPL-USDT, los traders deben tener claro la configuración que están tomando realmente.

Un trader de rupturas puede esperar a que AAPL supere los $300 y mantenga ese nivel. Un trader de retrocesos puede preferir ver que el precio regrese hacia el soporte antes de entrar. Un trader impulsado por noticias puede centrarse en las ganancias, las actualizaciones de IA, los eventos de productos o las revisiones de analistas.

El error es entrar solo porque el nombre de Apple se siente seguro. Una empresa segura y una operación segura no son lo mismo.

¿Qué podría salir mal?

El principal riesgo no es que Apple se convierta repentinamente en una mala empresa. El riesgo más realista es que las expectativas sean demasiado altas.

Si la adopción de IA parece lenta, si las actualizaciones del iPhone decepcionan o si el crecimiento de los servicios comienza a enfriarse, los inversores pueden cuestionar si AAPL merece una valoración tan alta. Una venta masiva más amplia en tecnología también podría presionar las acciones, incluso si el propio negocio de Apple se mantiene saludable.

También existe el simple riesgo de posicionamiento masificado. Apple es ampliamente poseída, ampliamente seguida y profundamente incrustada en los principales índices. Cuando el sentimiento cambia, los líderes de gran capitalización pueden convertirse en una fuente de liquidez para los inversores que buscan reducir la exposición.

Para los traders de futuros, esto importa aún más. Un movimiento del 3% o 5% en las acciones subyacentes puede no sonar dramático, pero con apalancamiento puede ser doloroso.

En resumen

Apple sigue siendo una de las empresas de mayor calidad del mercado. Su ecosistema es potente, su negocio de servicios sigue siendo valioso y su hoja de ruta de IA brinda a los inversores una razón para mantenerse interesados.

Pero cerca de los $300, AAPL no es una operación de bajas expectativas. Las acciones ya están valorando un futuro sólido. Para moverse significativamente al alza, Apple puede necesitar demostrar que la IA puede hacer más que mejorar la experiencia del usuario. Necesita mostrar que la IA puede respaldar un nuevo ciclo de actualización y fortalecer el crecimiento de las ganancias.

Para los inversores, Apple todavía puede ser una tenencia a largo plazo. Para los traders, el mejor enfoque es respetar los niveles, esperar la confirmación y evitar perseguir simplemente porque la empresa es familiar.

Para los usuarios de Tapbit que operan con futuros de AAPL-USDT, la conclusión clave es simple: Apple puede ser una gran empresa, pero el apalancamiento aún requiere disciplina.

Los traders pueden seguir más actualizaciones del mercado en Tapbit, iniciar sesión o registrarse para mantenerse conectados con las oportunidades del mercado global.

Preguntas Frecuentes (FAQ)

¿Sigue siendo una buena compra la acción de Apple cerca de $300?

Apple sigue siendo una empresa de alta calidad, pero cerca de $300 las acciones ya no son una ganga obvia. A este nivel, los inversores ya están valorando una perspectiva comercial sólida, un crecimiento continuo de los servicios y optimismo en torno a la hoja de ruta de IA de Apple. Para los traders, el mejor enfoque puede ser esperar una ruptura confirmada por encima de $300 o una entrada más limpia en un retroceso.

¿Por qué el nivel de $300 es importante para AAPL?

El área de $300 es tanto un nivel psicológico como una zona técnica que muchos traders están observando. Si AAPL lo supera y se mantiene, el movimiento podría atraer a compradores de impulso. Si las acciones fallan cerca de ese nivel, puede indicar que los compradores no están listos para impulsar el precio al alza todavía.

¿Qué podría hacer subir las acciones de Apple a partir de aquí?

Un ciclo de actualización de iPhone más fuerte, ingresos por servicios mejores de lo esperado, una adopción positiva de la IA y un entorno de Nasdaq favorable podrían ayudar a que AAPL suba. El mercado espera especialmente ver si Apple Intelligence y la nueva experiencia de Siri pueden crear una demanda real de dispositivos más nuevos.