Wenn Sie schon lange genug Krypto handeln, haben Sie wahrscheinlich die Erzählung „XRP wird SWIFT ersetzen“ so oft gehört, dass sie nur noch wie Rauschen klingt. Jahrelang war es einfach, dies als reine Spekulation von Kleinanlegern oder als Bewältigungsstrategie von Bagholdern abzutun.

Aber hier auf Tapbit handeln wir nicht mit Stimmungen oder Reddit-Gerüchten; wir handeln mit strukturellen Verschiebungen in der Markt-Infrastruktur.

In den letzten Wochen sind dokumentierte Beweise aufgetaucht, die bestätigen, dass Ripples Strategie, sich in das globale Bankensystem zu integrieren, aktiv Gestalt annimmt. Dies ist keine „KI-Halluzination“ oder ein spekulatives Whitepaper – es wird durch Live-Pilotdaten und institutionelle On-Chain-Mechanismen gestützt.

Hier sind die harten, überprüfbaren Daten, warum die Bedrohung von XRP für SWIFT endlich ausgereift ist und wie Sie Ihr Portfolio positionieren sollten.

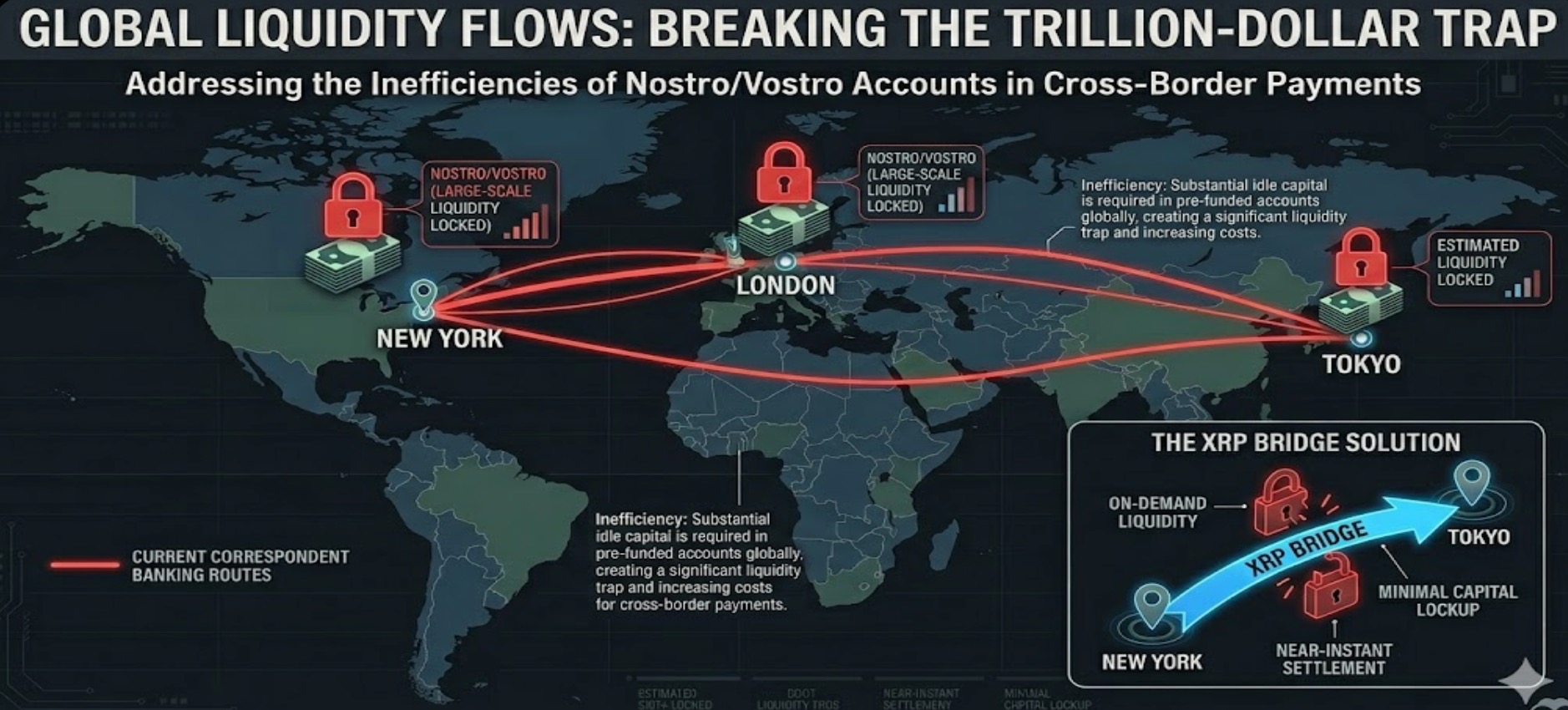

Die Kernfalle: Nostro/Vostro-Konten

Um zu verstehen, warum das traditionelle Finanzwesen XRP benötigt, müssen Sie verstehen, warum das aktuelle System fehlerhaft ist.

SWIFT ist das Rückgrat des globalen Finanzwesens und bewegt täglich 5 Billionen Dollar. Aber wie kürzlich von Krypto-Forschern hervorgehoben wurde, die strategische Dokumente überprüften, ist SWIFT kein Abwicklungssystem; es ist ein Nachrichtenprotokoll aus den 1970er Jahren. Wenn eine Bank Geld international sendet, „bewegt“ sich das tatsächliche Kapital nicht. Stattdessen verlassen sich Banken auf vorfinanzierte „Nostro- und Vostro“-Konten. Sie müssen buchstäblich Billionen von Dollar bei ausländischen Banken in verschiedenen Zeitzonen parken, nur um die Liquidität für die Abwicklung dieser SWIFT-Nachrichten bereitzuhalten.

Ripples dokumentierte Vision nutzt XRP als „Brücken-Asset“, um diese Falle zu eliminieren. Eine Bank konvertiert Fiat in XRP, bewegt es in 3-5 Sekunden über das RippleNet-Ledger und konvertiert es am Empfangsort zurück in das lokale Fiat. Kein ruhendes Kapital. Keine teuren Korrespondenzbankgebühren.

Die Beweise: Lassen Sie die Gerüchte hinter sich, schauen Sie sich die Links an

Die Kritik an XRP war immer, dass Banken niemals ein volatiles Krypto-Asset nutzen würden. Jüngste Marktentwicklungen haben dieses Argument entkräftet. Hier sind die maßgeblichen Daten, die die Infiltration von XRP in das traditionelle Finanzwesen zeigen:

-

Die japanischen Banken-Piloten (Live-Daten): Dies ist nicht theoretisch. Laut Echtzeit-Marktberichten von The Crypto Basic und DailyCoin veröffentlichten japanische Banken kürzlich Live-Daten, die die beiden Systeme verglichen. Die Ergebnisse? Die Verwendung von XRP senkte die Abwicklungskosten um 60 % im Vergleich zu SWIFT, mit absoluter Finalität in unter 4 Sekunden (im Vergleich zu den 1-5 Geschäftstagen von SWIFT).

-

ISO 20022-Integration: Das globale Bankensystem durchläuft derzeit ein obligatorisches Upgrade auf den SWIFT ISO 20022-Nachrichtenstandard. Offizielle Dokumentation bestätigt, dass XRP eines der wenigen digitalen Assets ist, das aktiv auf diesen exakten Standard abgestimmt und nativ konform ist. Es ist darauf ausgelegt, direkt in die neuen Softwaresysteme der Banken integriert zu werden.

-

Institutionelle Anerkennung: Wall Street gibt den Übergang leise zu. Matthew Le Merle, ein Beiratsdirektor bei Bitwise, bemerkte kürzlich in einer Branchenpräsentation, dass Altsysteme wie SWIFT und Visa aktiv in „digitale Äquivalente, die Namen wie Ripple tragen“, „aufgerüstet“ werden.

Der Vorteil für Trader: Wie man den Übergang nutzt

Dies ist die Art von fundamentaler Verschiebung, die massive Neubewertungen auslöst, aber sie geschieht nicht über Nacht.

Derzeit unterbewertet der breitere Markt die institutionelle Akzeptanz von XRP stark, weil Kleinanleger zu sehr damit beschäftigt sind, Meme-Coins zu jagen, die Pump-and-Dump-Schemata unterliegen. Smart Money akkumuliert jedoch leise Spot-XRP während dieser Phasen geringer Volatilität und seitwärts gerichteter Konsolidierung.

So führen Sie dies auf Tapbit aus:

-

Vermeiden Sie das Hoch-Hebel-Chaos: XRP ist berüchtigt für frustrierende, langwierige Spannen, gefolgt von plötzlichen, heftigen grünen Kerzen. Wenn Sie versuchen, XRP mit 50-fachem Hebel aggressiv zu longen, werden Market Maker wahrscheinlich Ihre Stop-Losses jagen, bevor der eigentliche Makro-Ausbruch stattfindet.

-

Spot-Akkumulation & Grid-Bots: Die intelligenteste institutionelle Vorgehensweise ist Geduld. Bauen Sie eine Spot-Position in der Nähe wichtiger historischer Unterstützungsniveaus auf oder betreiben Sie einen Grid-Trading-Bot auf Tapbit. Ein Grid-Bot kauft automatisch die Mikro-Dips und verkauft die Mikro-Pumps innerhalb der aktuellen Spanne, sodass Sie Erträge erzielen können, während Sie auf den Makro-Ausbruch warten.

Hören Sie auf, gegen den Lärm und die Gerüchte anzukämpfen. Handeln Sie die Infrastruktur.

Melden Sie sich noch heute im Tapbit-Terminal an, um Ihre Grid-Bots einzurichten und sich vor der globalen Liquiditätsverschiebung zu positionieren.

Häufig gestellte Fragen (FAQ)

Was ist das Hauptproblem mit dem aktuellen SWIFT-System?

SWIFT ist im Grunde ein Nachrichtenprotokoll aus den 1970er Jahren, kein Abwicklungsnetzwerk. Um Geld international zu transferieren, sind Banken gezwungen, „Nostro- und Vostro“-Konten in ausländischen Gerichtsbarkeiten vorzufinanzieren. Diese archaische Struktur bindet Billionen von Dollar an ruhendem Kapital und dauert Tage für die Abwicklung. XRP löst dieses Problem, indem es als direktes Brücken-Asset fungiert, das tatsächliche Kapital in Sekunden abwickelt und die Notwendigkeit dieser teuren vorfinanzierten Konten eliminiert.

Haben Banken keine Angst vor der Preisvolatilität von XRP?

Dies ist eine häufige Fehlwahrnehmung von Kleinanlegern. Banken halten XRP in diesem Prozess nicht als spekulative Anlage; sie nutzen es ausschließlich als Übergangsbrücke. Da das RippleNet-Ledger eine absolute Finalität in nur 3 bis 5 Sekunden erreicht, ist das Expositionsfenster für Preisschwankungen, die den Übertragungswert beeinflussen, praktisch null.

Gibt es überprüfbare Beweise dafür, dass XRP tatsächlich günstiger oder schneller als SWIFT ist?

Ja. Jüngste Live-Pilotdaten, die von japanischen Finanzinstituten veröffentlicht wurden, verglichen die beiden Systeme direkt in realen Überweisungskorridoren. Die empirischen Ergebnisse zeigten, dass die Verwendung von XRP die gesamten Abwicklungskosten um 60 % senkte und Transaktionen in unter 4 Sekunden abschloss, was die Standard-Timeline von SWIFT von 1-5 Geschäftstagen bei weitem übertraf.