Qualcomm ist wieder auf dem Radar der Händler.

Nachdem QCOM die letzten Jahre eng mit dem Smartphone-Zyklus verbunden war, wird es nun in einem breiteren Kontext diskutiert: KI-Telefone, Automobil-Chips, vernetzte Geräte, Edge Computing und sogar kundenspezifische Siliziummöglichkeiten über mobile Anwendungen hinaus. Das bedeutet nicht, dass die Aktie einen klaren Weg zurück zu ihren früheren Höchstständen hat. Aber es macht die Frage nach 250 $ lohnenswert, sie erneut zu prüfen.

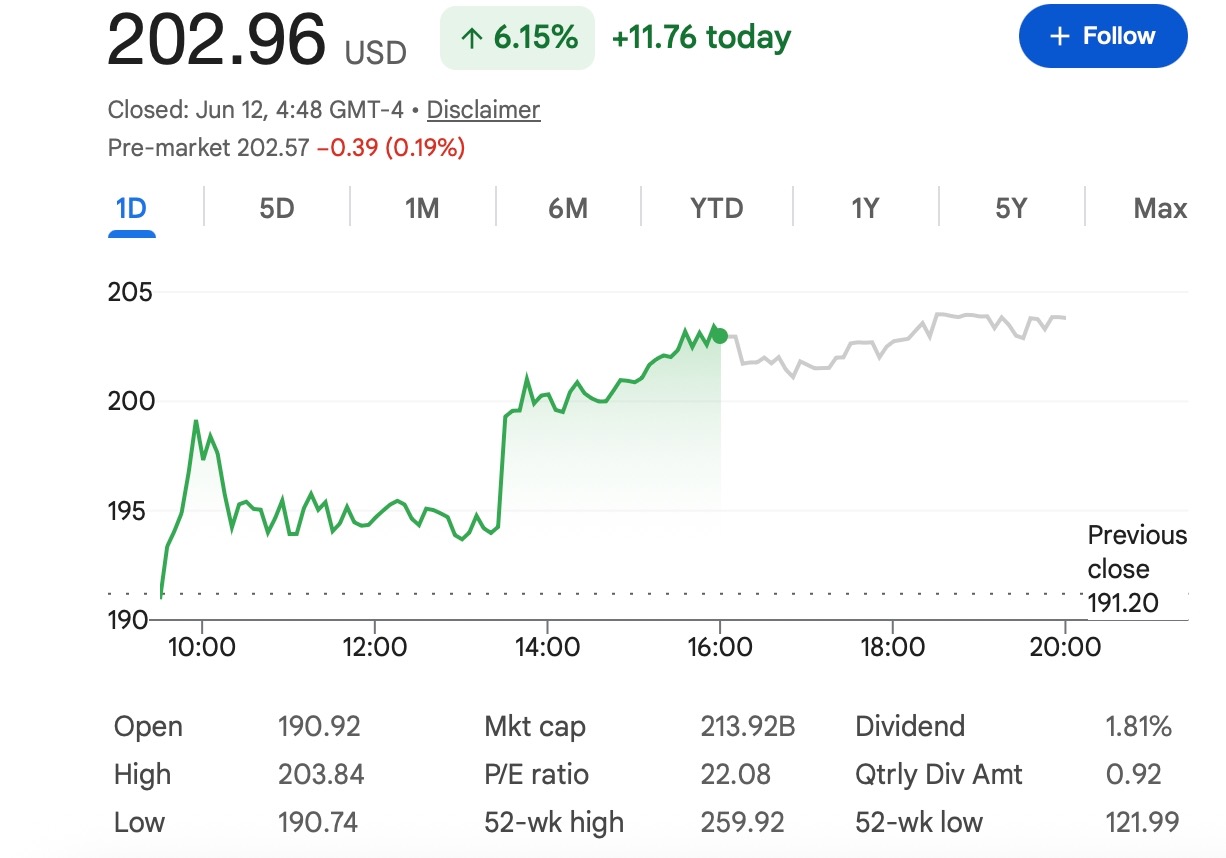

Bei einem aktuellen Referenzpreis von rund 203 $ müsste QCOM einen Anstieg von etwa 23 % erzielen, um 250 $ zu erreichen. Das ist eine bedeutende Bewegung für eine Large-Cap-Halbleiteraktie, aber nicht unrealistisch, wenn sich die Gewinnerwartungen verbessern und die Stimmung im Chipsektor stabil bleibt.

Die wichtigere Frage ist nicht, ob QCOM theoretisch 250 $ erreichen kann. Es geht darum, was passieren muss, damit die Anleger glauben, dass dieses Niveau gerechtfertigt ist.

Qualcomm versucht, über das Smartphone-Label hinauszugehen

Qualcomm ist immer noch am besten für Snapdragon-Prozessoren, Modem-Chips und drahtlose Technologien bekannt, die in Smartphones verwendet werden. Dieser Teil des Geschäfts bleibt wichtig und ist immer noch einer der größten Gründe, warum Anleger die Aktie beobachten.

Aber das Unternehmen ist nicht mehr nur eine Geschichte des Handzyklus. Der Markt achtet genauer auf Qualcomms Rolle bei KI-fähigen Geräten, vernetzten Fahrzeugen und stromsparenden Computern. Dies sind Bereiche, in denen das Unternehmen bereits technische Vorteile hat: effiziente Chips, starke drahtlose Konnektivität, On-Device-Verarbeitung und tiefe Beziehungen zu wichtigen Hardwareherstellern.

Diese Verlagerung ist wichtig, da die Bewertung davon abhängt, wie Anleger das Unternehmen definieren. Wenn QCOM hauptsächlich als Smartphone-Anbieter angesehen wird, kann seine Bewertung an die Nachfrage nach Mobiltelefonen gebunden bleiben. Wenn es zunehmend als breiteres KI- und Connected-Computing-Plattformunternehmen betrachtet wird, ist der Markt möglicherweise bereit, mehr Aufwärtspotenzial einzupreisen.

Warum KI-Smartphones wichtig sind

KI-Telefone sind einer der klarsten potenziellen Katalysatoren für Qualcomm.

On-Device-KI erfordert leistungsfähigere Prozessoren, stärkere NPUs, bessere Energieeffizienz und schnellere Konnektivität. Dies sind alles Bereiche, in denen Qualcomm jahrelang Expertise aufgebaut hat. Wenn Telefonhersteller KI-Funktionen zu einem echten Grund für Verbraucher-Upgrades machen können, könnte Qualcomm von einer stärkeren Nachfrage nach Premium-Snapdragon-Plattformen profitieren.

Das gesagt, dies ist noch eine frühe Geschichte. Der Markt hat viel über KI-Telefone gehört, aber Anleger werden echte Beweise sehen müssen: bessere Versandzahlen, stärkere OEM-Nachfrage, gesündere Prognosen und Anzeichen dafür, dass KI-Funktionen das Verbraucherverhalten tatsächlich beeinflussen.

Mit anderen Worten, KI-Smartphones sind ein glaubwürdiger Wachstumstreiber, aber sie sind noch kein garantierter Upgrade-Zyklus.

Automobil-Chips könnten die Erzählung ändern

Das Automobilgeschäft ist möglicherweise noch wichtiger für die langfristige Geschichte von Qualcomm.

Autos werden immer vernetzter, softwaregesteuerter und abhängiger von fortschrittlichen Computerplattformen. Digitale Cockpits, In-Car-Konnektivität, Fahrerassistenzsysteme und Infotainment schaffen alle Möglichkeiten für Chiphersteller mit starken Verarbeitungs- und Funkfähigkeiten.

Qualcomm hat bereits eine bedeutende Automobil-Pipeline aufgebaut, und dieses Geschäft bietet Anlegern etwas, das sie bei Smartphones nicht immer bekommen: längere Produktzyklen und eine bessere Umsatzsichtbarkeit. Sobald eine Chip-Plattform in ein Fahrzeugprogramm integriert ist, kann sie über mehrere Jahre hinweg Umsatz generieren.

Wenn die Umsätze im Automobilbereich weiter skalieren, könnte QCOM allmählich weniger den Schwankungen der Telefonersatzzyklen ausgesetzt sein. Das wäre eines der stärkeren Argumente für eine höhere Bewertung.

Lizenzierung bietet weiterhin einen Gewinnanker

Das Lizenzgeschäft von Qualcomm ist ein weiterer Grund, warum sich die Aktie von vielen hardwareorientierten Chipnamen unterscheidet.

Die Patentlizenzierung hat historisch starke Marginen und Cashflows unterstützt. Wenn sich das Chipgeschäft erholt, kann ein stabiler Lizenzumsatz das Gewinnprofil des Unternehmens widerstandsfähiger erscheinen lassen.

Dies beseitigt jedoch keine Risiken. Die Lizenzierung kann immer noch regulatorischem Druck, Kundenverhandlungen und Rechtsstreitigkeiten ausgesetzt sein. Aber solange das Geschäft stabil bleibt, bietet es Qualcomm eine wichtige Gewinnbasis, während neuere Wachstumsbereiche entwickelt werden.

Was könnte QCOM in Richtung 250 $ treiben?

Eine Bewegung in Richtung 250 $ würde wahrscheinlich erfordern, dass mehrere Dinge zusammen passieren.

Erstens muss sich das Smartphone-Geschäft verbessern. Qualcomm braucht keinen massiven globalen Telefonboom, aber es braucht Anzeichen dafür, dass die Nachfrage nach Premium-Android-Geräten stark ist und dass KI-Funktionen den Ersatzzyklus unterstützen.

Zweitens muss das Wachstum im Automobilbereich sichtbar bleiben. Anleger werden Beweise dafür sehen wollen, dass Design-Wins zu Umsatz werden und dass Qualcomm seine Rolle in vernetzten Fahrzeugen weiter ausbauen kann.

Drittens muss der breitere Halbleitermarkt unterstützend bleiben. QCOM handelt nicht isoliert. Wenn Chipaktien aufgrund der KI-Nachfrage, stärkerer Gewinne und eines verbesserten Risikobereitschaft steigen, hat Qualcomm eine bessere Chance, an dieser Bewegung teilzunehmen.

Schließlich müssen die Analystenerwartungen möglicherweise steigen. Aktuelle Kurszielbereiche zeigen immer noch Uneinigkeit über den fairen Wert von Qualcomm. Damit 250 $ ein breiter akzeptiertes Niveau werden, wird der Markt wahrscheinlich stärkere Gewinnrevisionen und eine klarere Zuversicht in das zukünftige Wachstum benötigen.

Was könnte die Aktie unter 250 $ halten?

Das Hauptrisiko bleiben Smartphones.

Wenn die Android-Nachfrage schwächelt, Verbraucher Upgrades verzögern oder Handyhersteller Bestellungen kürzen, könnte sich der kurzfristige Umsatz-Ausblick von QCOM unter Druck setzen. KI-Funktionen können helfen, aber sie werden einen schwachen Telefonzyklus nicht vollständig ausgleichen, es sei denn, die Nutzer kaufen tatsächlich neue Geräte.

Wettbewerb ist ein weiteres Problem. Qualcomm steht unter Druck von konkurrierenden Chipherstellern, internen Chip-Entwicklungen der Kunden und der Diversifizierung der Lieferkette. Selbst starke Produkte können Margendruck erfahren, wenn Kunden niedrigere Preise oder alternative Lieferanten fordern.

Es gibt auch das breitere Marktrisiko. Halbleiteraktien können sich stark bewegen, wenn sich die Zinserwartungen, die KI-Stimmung oder die Technologiebewertungen ändern. Eine Aktie kann eine solide Unternehmensgeschichte haben und trotzdem kämpfen, wenn der gesamte Sektor abgewertet wird.

Eine vernünftige Sicht für 2026

Die ausgewogenste Sichtweise ist, dass 250 $ möglich sind, aber kein Standardergebnis darstellen.

Wenn die Nachfrage nach KI-Telefonen steigt, die Umsätze im Automobilbereich weiter wachsen und die Stimmung im Halbleiterbereich stark bleibt, könnte QCOM in den Bereich von 230 bis 250 $ aufsteigen und potenziell 250 $ testen. Das wäre der konstruktive Fall.

Wenn die Ergebnisse stabil, aber nicht besonders stark sind, wird die Aktie wahrscheinlich mehr Zeit in einer breiten Spanne zwischen den hohen 100ern und niedrigen 200ern verbringen, während die Anleger auf klarere Wachstumshinweise warten.

Wenn die Smartphone-Nachfrage enttäuscht oder die Chipbewertungen zurückgehen, könnte QCOM unter 250 $ bleiben, auch wenn die langfristige Strategie intakt bleibt.

Tapbit Academy Fazit

Qualcomm hat einen glaubwürdigen Weg zurück zu 250 $, aber die Aktie benötigt immer noch Bestätigung vom Geschäft.

Das Unternehmen steht an der Schnittstelle mehrerer wichtiger Themen: KI-Geräte, Automobil-Computing, drahtlose Konnektivität und Erholung der Halbleiterindustrie. Das gibt QCOM eine stärkere langfristige Geschichte als eine einfache Erholung des Handys.

Gleichzeitig sollten Anleger die Risiken nicht ignorieren. Die Nachfrage nach Mobiltelefonen ist immer noch wichtig, der Wettbewerb ist real und die Bewertung hängt stark von der Marktstimmung gegenüber Chipaktien ab.

Für Händler und Marktbeobachter sind die wichtigsten Signale, auf die zu achten ist: kommende Gewinne, Trends bei der Smartphone-Nachfrage, Wachstum der Umsätze im Automobilbereich, Akzeptanz von KI-Telefonen und jede Änderung der Analystenerwartungen.

QCOM braucht kein perfektes Umfeld, um sich zu verbessern. Aber um 250 $ nachhaltig erscheinen zu lassen, muss Qualcomm zeigen, dass seine Wachstumsgeschichte breiter, robuster und weniger vom Smartphone-Zyklus allein abhängig wird.

Händler können weitere Markt-Updates auf Tapbit verfolgen, sich einloggen oder registrieren, um mit globalen Marktchancen verbunden zu bleiben.

Häufig gestellte Fragen (FAQ)

Kann QCOM 2026 250 $ erreichen?

QCOM kann 2026 250 $ erreichen, aber es würde wahrscheinlich eine stärkere Gewinnzuversicht, eine gesündere Smartphone-Nachfrage, anhaltendes Wachstum bei Automobil-Chips und eine unterstützende Stimmung im gesamten Halbleitersektor erfordern. Bei einem aktuellen Referenzpreis von rund 203 $ müsste die Aktie einen Anstieg von etwa 23 % erzielen, um 250 $ zu erreichen.

Ist 250 $ ein realistisches Ziel für die Qualcomm-Aktie?

250 $ sind als optimistisches Szenario realistisch, sollten aber nicht als Basis-Fall betrachtet werden. Qualcomm ist gut positioniert für KI-Smartphones, vernetzte Fahrzeuge und drahtlose Technologien, aber der Markt benötigt immer noch klarere Beweise dafür, dass diese Wachstumstreiber eine höhere Bewertung unterstützen können.

Was könnte die Qualcomm-Aktie höher treiben?

Die wichtigsten Aufwärts-Treiber sind eine stärkere Nachfrage nach Premium-Android-Geräten, eine breitere Akzeptanz von KI-Smartphones, Wachstum bei Automobil-Chips, stabile Lizenzumsätze und eine breitere Rallye bei Halbleiteraktien. Positive Gewinnrevisionen und eine stärkere Management-Prognose könnten ebenfalls helfen.