Palantir ist keine Aktie mehr, die dem Markt von einem KI-Ansatz überzeugen muss. Dieser Teil ist erledigt.

Die schwierigere Frage ist nun, ob das Unternehmen schnell genug weiter wachsen kann, um zu rechtfertigen, wie viel Investoren bereits für diese Story bezahlen.

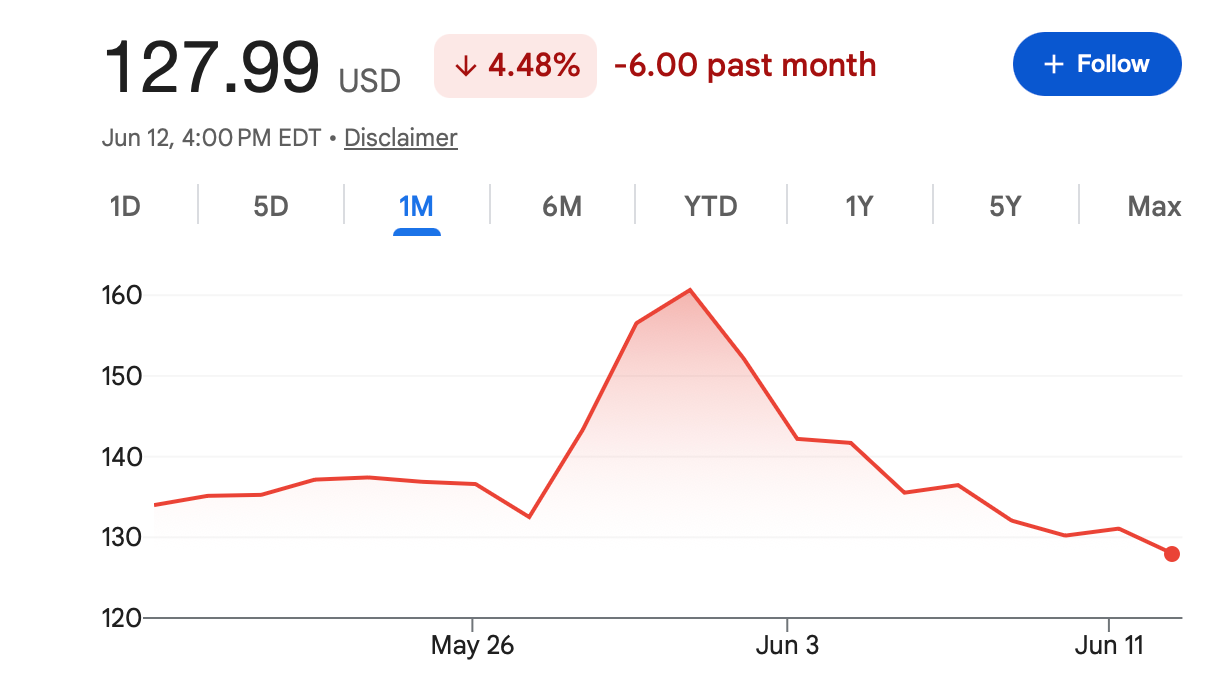

Das macht das Kursziel von 255 $ interessant. Da PLTR kürzlich im Bereich der oberen 120 $-Dollar-Marke gehandelt wurde, würde eine Bewegung auf 255 $ bedeuten, dass sich die Aktie vom aktuellen Niveau fast verdoppelt. Für ein Unternehmen, das bereits einen starken Lauf hinter sich hat, ist das keine Kleinigkeit.

Es ist möglich. Aber es ist kein Ziel, das nur deshalb erreicht wird, weil "KI heiß ist". Palantir müsste weiterhin sehr starke Zahlen liefern, beweisen, dass die AIP-Adaption zu dauerhaften Einnahmen führt, und von einem Markt profitieren, der bereit ist, Premiumpreise für wachstumsstarke KI-Namen zu zahlen.

Kurz gesagt, 255 $ ist ein Bullen-Szenario – kein Basisfall.

Palantir hat sich die Aufmerksamkeit des Marktes verdient

Der Grund, warum PLTR weiterhin Käufer anzieht, ist einfach: Das Unternehmen zeigt echte Dynamik.

Die jüngsten Ergebnisse von Palantir waren stark, insbesondere im US-amerikanischen Unternehmensgeschäft. Jahrelang wurde das Unternehmen hauptsächlich durch Regierungsaufträge und datenbezogene Plattformen für die Verteidigungsindustrie betrachtet. Dieses Geschäft ist immer noch wichtig, aber es ist nicht mehr die ganze Geschichte.

Der Markt konzentriert sich nun auf AIP, Palantirs Artificial Intelligence Platform. Die Begeisterung um AIP ist nicht nur Branding. Investoren wollen wissen, ob Palantir zu einer Kernschicht für Unternehmen werden kann, die KI in ihren täglichen Betriebsabläufen einsetzen wollen.

Das ist eine wichtige Unterscheidung.

Viele Unternehmen können über KI sprechen. Weniger können zeigen, dass Kunden sie tatsächlich einsetzen, dafür bezahlen und die Nutzung im Laufe der Zeit erweitern. Der Bullen-Fall von Palantir beruht auf der Idee, dass es zur zweiten Gruppe gehört.

Wenn AIP weiterhin von Pilotprojekten zu größeren Unternehmenseinführungen übergeht, könnte der Markt Palantir weiterhin als eine der klarsten Möglichkeiten betrachten, angewandte KI zu handeln.

Warum 255 $ immer noch eine Herausforderung ist

Der Weg zu 255 $ ist nicht unmöglich, erfordert aber, dass vieles richtig läuft.

Palantir muss weiterhin zeigen, dass die Nachfrage aus dem Unternehmenssektor nicht nur ein kurzfristiger Hype um KI ist. Das Umsatzwachstum muss stark bleiben, die Kundenerweiterung muss fortgesetzt werden, und das Management muss dem Markt weiterhin Vertrauen geben, dass die aktuelle Dynamik anhalten kann.

Auch die Margen sind wichtig. PLTR wird nicht wie ein Early-Stage-Softwareunternehmen bewertet, das die Profitabilität ignorieren kann. Investoren preisen bereits ein Unternehmen ein, das schnell wachsen und dieses Wachstum in starken Cashflow umwandeln kann. Wenn die Margen steigen, während der Umsatz weiter beschleunigt, kann die Aktie ihr Premium-Multiple behalten. Wenn nicht, könnte der Markt weniger nachsichtig werden.

Dann ist da noch der makroökonomische Hintergrund. PLTR ist immer noch eine Wachstumsaktie mit hohem Multiple. Diese Aktien entwickeln sich normalerweise am besten, wenn Investoren bereit sind, Risiken einzugehen und wenn die Zinserwartungen nicht stark steigen. Wenn der breitere Markt defensiv wird, können selbst starke KI-Namen Schwierigkeiten haben.

Das ist der Kernpunkt: Palantir kann gut performen und trotzdem unter Druck geraten, wenn der Markt entscheidet, dass die Bewertungen im KI-Bereich zu weit gelaufen sind.

Die Bewertungsdebatte ist der eigentliche Kampf

Die Debatte um PLTR dreht sich nicht wirklich darum, ob Palantir ein gutes Unternehmen ist. Die meisten Investoren akzeptieren inzwischen, dass das Unternehmen in einer viel stärkeren Position ist als noch vor einigen Jahren.

Die Debatte dreht sich um den Preis.

Zu den aktuellen Bewertungsniveaus hat Palantir sehr wenig Spielraum für gewöhnliche Ergebnisse. Gut ist vielleicht nicht gut genug. Das Unternehmen muss wahrscheinlich weiterhin die Art von Gewinnberichten liefern, die Analysten dazu veranlassen, ihre Schätzungen anzuheben, anstatt sie nur zu bestätigen.

Deshalb kann die Aktie rund um die Quartalsergebnisse so empfindlich reagieren. Ein kleiner Verfehlung der Prognose, ein langsameres Wachstum im Unternehmensbereich oder jedes Anzeichen dafür, dass die AIP-Adaption länger dauert, könnte eine scharfe Reaktion auslösen. Je höher die Bewertung, desto fragiler wird die Konstellation.

Das macht den Bullen-Fall nicht zunichte. Es bedeutet nur, dass der Bullen-Fall immer wieder bewiesen werden muss.

KI-Momentum hilft, kann sich aber auch umkehren

Im Moment profitiert Palantir von einem der stärksten Themen an den globalen Märkten: Enterprise AI.

Investoren suchen nach Unternehmen, die KI von einem Konzept in echte Geschäftsergebnisse umwandeln können. Palantir passt besser zu dieser Erzählung als viele Softwarenamen, da seine Produkte auf Datenintegration, Entscheidungsfindung und operative Anwendungsfälle zugeschnitten sind. Das gibt dem Unternehmen eine klarere kommerzielle Story als Unternehmen, die einfach nur KI-Funktionen zu bestehenden Tools hinzufügen.

Aber KI ist auch ein überfüllter Trade. Wenn ein Thema so beliebt wird, beginnt der Markt, Unternehmen zu trennen, die es tatsächlich monetarisieren, von denen, die nur darüber reden. Palantir war bisher auf der richtigen Seite dieser Trennung. Das Risiko besteht darin, dass die Erwartungen schneller steigen, als selbst ein starkes Unternehmen sie erfüllen kann.

Das ist normalerweise der Punkt, an dem Volatilität auftritt.

Was würde den Fall für 255 $ überzeugender machen?

Damit PLTR eine ernsthafte Bewegung in Richtung 255 $ macht, müssten Investoren in den nächsten Quartalen wahrscheinlich einige Dinge sehen.

Erstens: anhaltende Stärke bei den Umsätzen im US-amerikanischen Unternehmensbereich. Dies ist der Teil des Geschäfts, der die Marktsicht auf Palantir am schnellsten ändern kann. Wenn das Wachstum im Unternehmensbereich weiterhin überraschend stark ausfällt, wird die Prämie der Aktie leichter zu verteidigen.

Zweitens: Beweise dafür, dass AIP-Deals skalieren. Pilotaktivitäten sind nützlich, aber große Implementierungen sind entscheidend. Investoren werden das Kundenwachstum, die Vertragsgröße, die verbleibenden Leistungsverpflichtungen und die Kommentare des Managements auf Anzeichen für eine nachhaltigere Nachfrage beobachten.

Drittens: Margendisziplin. Wenn Palantir schnell wachsen kann, ohne die Profitabilität zu opfern, stärkt das das Argument, dass das Unternehmen eine Prämie gegenüber den meisten Software-Peers verdient.

Viertens: Marktstimmung. Ein risikofreudiger Markt würde helfen. Ein Markt mit höheren Zinsen und geringem Risiko würde den Weg zu 255 $ erheblich erschweren.

Für Trader ist dies keine einfache Jagd

PLTR ist die Art von Aktie, die beide Seiten bestrafen kann.

Shortseller wurden durch die Dynamik und die verbesserten Fundamentaldaten des Unternehmens geschädigt. Aber auch späte Käufer können erwischt werden, wenn die Erwartungen vor den Quartalsergebnissen oder makroökonomischen Veränderungen zu hoch werden.

Für Trader, die PLTR-bezogene Produkte verwenden, ist der wichtigste Punkt, die Unternehmensstory von der Handelskonstellation zu trennen. Palantir mag einer der bekanntesten KI-Namen auf dem Markt bleiben, aber das bedeutet nicht, dass jeder Einstiegspunkt ein attraktives Risiko-Ertrags-Verhältnis bietet.

Termine für Quartalsergebnisse, Analystenrevisionen, die Stimmung im KI-Sektor und allgemeine Zinserwartungen können die Aktie schnell bewegen. Rund um diese Ereignisse ist die Positionsgröße wichtiger als die Überzeugung.

Fazit

Dass PLTR 2026 255 $ erreicht, ist nicht unmöglich. Das Unternehmen hat die KI-Dynamik, die kommerzielle Traktion und die Marktbeachtung, die notwendig sind, um den Bullen-Fall am Leben zu erhalten.

Aber die Messlatte liegt hoch.

Bei dieser Bewertung kann Palantir nicht einfach nur gut sein. Es muss weiterhin außergewöhnlich gut sein. Der Markt muss sehen, dass AIP nicht nur Begeisterung auslöst, sondern sich in große, wiederholbare und profitable Nachfrage aus dem Unternehmensbereich verwandelt.

Wenn das passiert, wird 255 $ zu einer ernsthaften Gesprächsgrundlage. Wenn das Wachstum nachlässt, die Margen enttäuschen oder Investoren aus KI-Aktien mit hohen Multiplikatoren aussteigen, könnte dieselbe Bewertung, die den Aufwärtsfall stützt, schnell zum größten Risiko werden.

Vorerst bleibt PLTR einer der wichtigsten Namen im Handel mit angewandter KI. Die Chance ist real. Ebenso der Druck, sie immer wieder zu beweisen.

Trader können weitere Markt-Updates auf Tapbit verfolgen, sich einloggen oder registrieren, um mit globalen Marktchancen verbunden zu bleiben.

Häufig gestellte Fragen (FAQ)

Kann PLTR 2026 wirklich 255 $ erreichen?

Es ist möglich, sollte aber eher als Bullen-Szenario denn als Basisfall-Prognose betrachtet werden. Damit PLTR 255 $ erreicht, müsste Palantir weiterhin starkes Umsatzwachstum liefern, eine fortgesetzte Adaption von AIP zeigen, gesunde Margen aufrechterhalten und von einem Markt profitieren, der wachstumsstarke KI-Aktien weiterhin unterstützt.

Warum ist das Niveau von 255 $ so wichtig?

Das Niveau von 255 $ impliziert, dass sich PLTR von seiner jüngsten Handelspanne fast verdoppeln würde. Das macht es zu einem nützlichen Rahmen für den Aufwärtsfall, zeigt aber auch, wie viel Wachstum und Investorenvertrauen erforderlich wären, um diese Bewegung zu rechtfertigen.

Was ist der Hauptgrund für die optimistische Haltung der Investoren gegenüber Palantir?

Das Hauptargument der Bullen ist AIP, Palantirs Artificial Intelligence Platform. Investoren glauben, dass AIP Palantir helfen könnte, sein Image als auf Regierungsaufträge fokussiertes Unternehmen zu überwinden und ein wichtiger Anbieter von KI-Software für Unternehmen zu werden. Wenn mehr Unternehmen von kleinen Pilotprojekten zu großen Implementierungen übergehen, wird der Bullen-Fall stärker.